来源:证券之星

6月6日,新能源板块爆发。截至发稿,锂矿方面,雅化集团、中矿资源、天齐锂业、融捷股份涨停,天华超净、永兴材料、赣锋锂业涨逾8%;锂电池方面,山东章鼓、天赐材料等涨停,欣旺达涨近8%,宁德时代大涨超6%。光伏板块,拓日新能拉升封板,捷佳伟创、上机数控、中信博、阳光电源等快速冲高,隆基绿能涨超6%。

新能源板块毫无疑问是这几年的行情主角,目前在国内外复杂的形势变动下,该板块的投资逻辑是否已经发生了转变?有哪些方向值得重点关注?本文将进行重点解析。

新能源板块更需关注增长成色

新能源行业目前国内外利好不断。

众多车企公布5月销量数据,基本修复到3月疫情前销量水平,进一步体现旺盛需求。伴随疫情管控逐步向好,供给瓶颈打开,叠加多地政府大力支持新能源车消费,需求有望持续向好。

《华尔街日报》6月6日援引未具名知情人士的话报道,白宫将于周一宣布,两年内不会对太阳能进口征收任何新关税,此举旨在让停滞的太阳能项目走上正轨。

这两大利好可以说直接刺激了整个新能源板块行情。复盘新能源汽车板块,由于碳酸锂价格暴涨,俄乌冲突,汽车厂商上调终端售价,国内多地爆发疫情,美国加息超预期,短期销售不及预期,宁德时代一季度业绩不及预期,持续负面影响导致板块大幅回调。5月,随着宁德集团公布一季度报告,疫情好转,复工复产逐步推进,板块得到一定程度的修复。

然而在目前新能源汽车估值仍然偏高的情况下,业绩是否能够保持增长是一门必须探究的问题。鉴于疫情、海外高通胀以及动荡的全球经济,对于2022年短期的销量增速不宜过度乐观,但产业的中期发展趋势依然明朗。一方面,继高盈利弹性、今年充分落地的上游锂资源,以及壁垒较高、稳健成长的中游隔膜、负极业绩确定性较高;另一方面,在成本压力的至暗时刻,需重视垂直整合构架、具备规模效应、产品力及品牌提升的新能源整车厂商也值得关注。

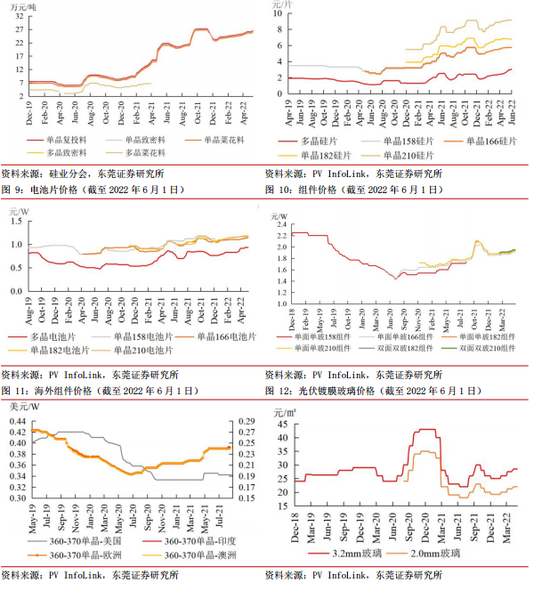

虽然原材料涨价、运费涨价、贸易摩擦等三大外部压力,在报表中逐渐反映,但值得庆幸的是,需求强劲的内部动力,是所有光伏行业报告的主旋律。1月份以来,海外贸易政策调整、原材料涨价、海运受阻、汇率波动,经营压力反映在报表之中。在不确定的环境中,子环节所处产业链位置、公司所处发展阶段的不同,带来的分化明显加剧。目前相对来说中下游的光伏组件及光伏玻璃等细分行业业绩增长弹性更大。

新能源板块核心资产右侧机会值得关注

新能源指数自5月至今已经反弹了近20%,那板块目前布局是否会高位接盘或是右侧交易的好时机?这要从新能源行业景气度及其产业链细分机会角度来看。

在全球强劲的“双碳”驱动和供给共振驱动需求持续增长的大趋势下,行业景气度将持续上升。产业延伸的储能、燃料电池等中长期投资机会更加值得重点关注。

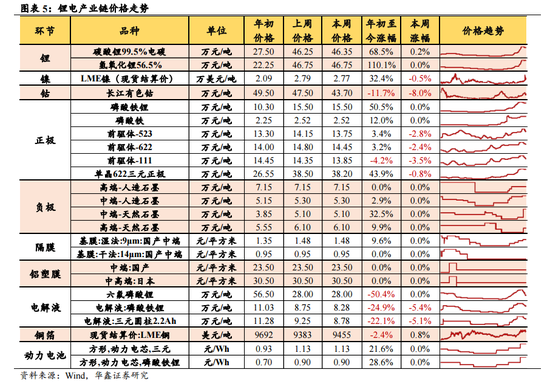

产业链拆分来看,据SMM,碳酸锂方面,上周询单成交增加。受江浙地区疫情好转,终端需求稍有回暖,以磷酸铁锂为主的正极材料企业排产出现回升,同时因部分跨界铁锂厂新产线投产在即,整体行业采购需求增加。后市预期价格随需求恢复节奏总体呈现稳中有升。本周硫酸钴报价持续下行。近期下游三元前驱体采购需求略有恢复,采购钴盐大多来自回收料冶炼厂,因为近期电钴价格下行回收料具有成本优势,钴盐价格相对较低。当前中间品钴盐厂库存仍累积较多,供多需少,整体价格下行。正极因锂盐、前驱走势相左,受成本驱动,价格持稳。负极供应偏紧,价格有支撑。电解液价格随着六氟磷酸锂呈现下跌趋势。隔膜价格趋稳。

华鑫证券建议关注新能源汽车产业链主线:1)核心资产:宁德时代、比亚迪、恩捷股份等。2)弹性品种:星源材质、当升科技、容百科技、中科电气、科达利等。3)其他建议重点关注各细分行业龙头:亿纬锂能、杉杉股份、赣锋锂业、先导智能、璞泰来、天赐材料、新宙邦、华友钴业、中伟股份、国轩高科、欣旺达、孚能科技等。4)储能领域重点推荐:德方纳米与青鸟消防、博力威等,建议关注横店东磁、鹏辉能源。燃料电池领域建议关注:美锦能源、亿华通-U、潍柴动力等。

在全球通胀及下游需求强劲的情况下,上游价格可能维持高位甚至创新高,而光伏上游硅料、 EVA粒子等领域的短期投资收益或将较高,下游可通过技术革新来降低成本。若欧盟、东南亚等地区亦加速投资光伏,或对组件价格有一定容忍度,未来全产业链或将全面量价齐升。重点关注:通威股份,大全能源,宇晶股份(联合先进制造团队),高测股份(先进制造团队),合盛硅业,协鑫科技 H,联泓新科,福斯特,中环股份,天合光能,隆基股份,福莱特。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>