原标题 估值修复到哪里了(方正策略)

来源 追寻价值之路

分析师:

燕翔, S1220521120004;

许茹纯,S1220522010006;

朱成成,S1220522010005;

核心结论

策略观点:5月份以来随着稳增长政策陆续发力以及国内疫情趋于稳定,A股红五月收官,市场估值小幅修复,但我们统计的主要宽基指数以及各细分板块估值当前依然多处于历史底部区域。往后看,我们认为在短期盈利下行叠加政策宽松利好环境下,结构性行情可能加速轮动,在不同板块间进行估值修复。

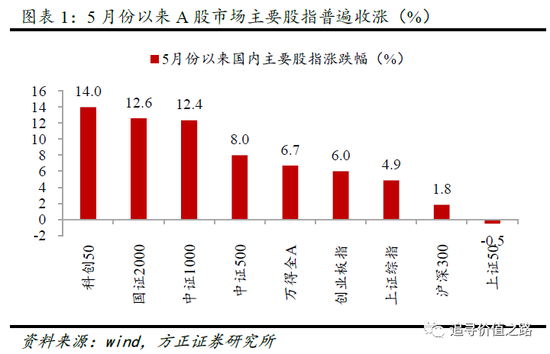

A股红五月收官,主要股指五月份以来普遍收涨。去年12月份以来A股市场经历了大幅的调整,主要指数估值大多已探得底部区域。叠加稳增长政策陆续发力及国内疫情趋于稳定,5月份以来A股市场出现反弹,我们统计的主要宽基指数普遍收涨,其中科创50、国证2000、中证1000等指数涨幅均在10%以上。

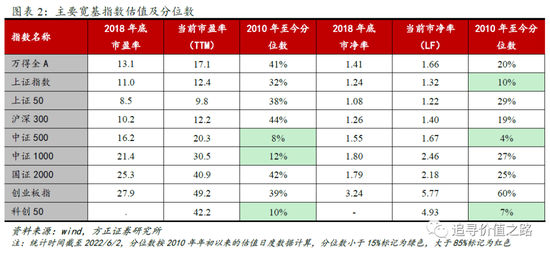

5月份主要宽基指数估值小幅修复,但当前依然多处于底部区域。截至6月2日,我们统计的主要宽基指数无论从市盈率还是市净率来看多数具有较好的估值性价比。其中中证500、中证1000和科创50指数当前市盈率水平分别处于2010年以来自下而上8%、12%和10%分位点,大幅低于历史平均水平。

分板块具体来看:

(1)金融板块估值水平整体较低,其中银行、保险和多元金融估值处于历史极低位。

(2)科技板块各细分行业估值普遍不高,其中面板和消费电子等细分行业估值处于历史极低位。

(3)消费板块各细分行业估值分化依然较为显著,其中家电、纺服等行业估值较低,而养殖、饲料等细分行业估值水平处于历史高位。

(4)医药板块多数细分行业估值处于历史极低位,其中医疗器械、中药等行业估值处于极低水平,而医院(医疗服务)行业估值处于历史高位。

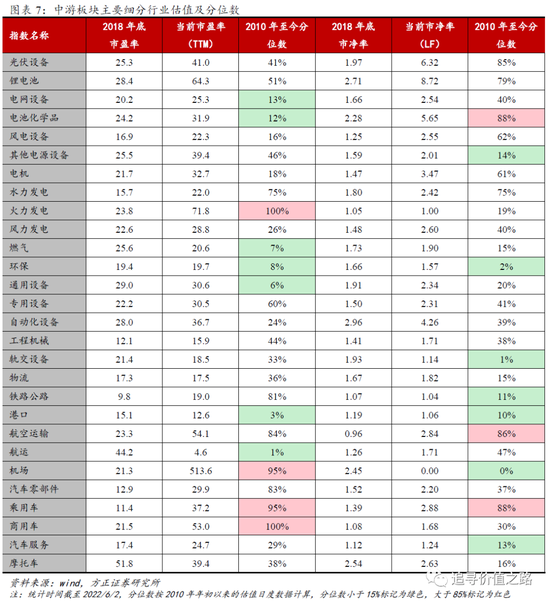

(5)中游板块各细分行业估值同样分化明显,其中航运、港口等行业估值处于极低水平,而火力发电、商用车等行业估值处于历史高位。

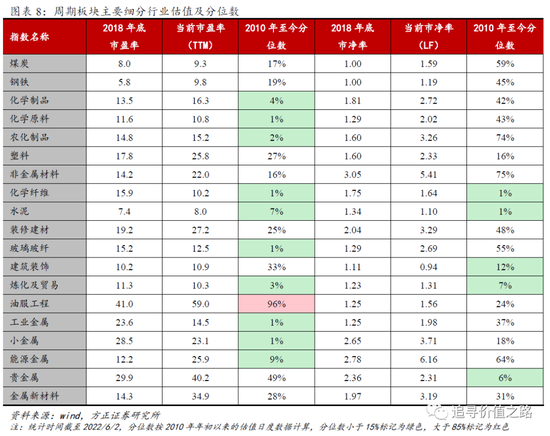

(6)周期板块各细分行业估值多数处于历史低位,其中工业金属、小金属等行业估值处于极低水平,而油服工程行业估值处于历史高位。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来、业绩预告不代表最终业绩等。

核心结论

1 估值修复到哪里了

1.1 A股红五月收官,市场估值小幅修复

A股红五月收官,主要股指五月份以来普遍收涨。去年12月份以来A股市场经历了大幅的调整,主要指数估值大多已探得底部区域。叠加稳增长政策陆续发力以及国内疫情趋于稳定,5月份以来A股市场出现反弹,我们统计的主要宽基指数普遍收涨,其中科创50、国证2000、中证1000等指数涨幅均在10%以上。

5月份主要宽基指数估值小幅修复,但当前依然多处于底部区域。截至6月2日,我们统计的主要宽基指数无论从市盈率还是市净率来看多数具有较好的估值性价比。从市盈率角度看,中证500、中证1000和科创50指数当前估值水平分别处于2010年以来自下而上8%、12%和10%分位点,大幅低于历史平均水平。从市净率角度看,上证指数、中证500和科创50指数估值水平同样大幅低于历史平均水平。

1.2 金融:银行、保险估值处于历史极低位

金融板块估值水平整体较低,其中银行、保险和多元金融估值处于历史极低位。截至6月2日,金融板块各细分行业估值均处于2010年历史平均水平之下,其中除房地产PE估值水平处于2010年来自下而上37%分位点外,银行、证券、保险和多元金融细分行业PE、PB估值水平均处于2010年来15%分位数以下。

1.3 科技:面板、消费电子估值性价比凸显

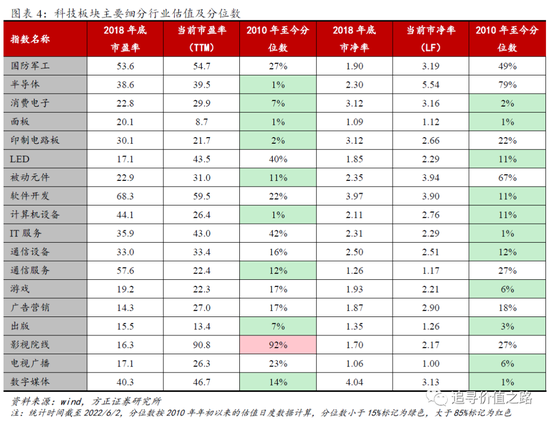

科技板块各细分行业估值普遍不高,其中面板和消费电子等细分行业估值处于历史极低位。截至6月2日,在我们统计的18个科技板块细分行业中,从市盈率来看有9个行业估值明显偏低,特别是半导体、面板、计算机设备等细分行业处在2010年至今1%历史分位数以下的极低估值区间;从市净率来看有11个行业估值明显偏低,特别是消费电子、面板、IT服务、出版、数字媒体等。

1.4 消费:估值分化显著, 家电、纺服估值较低

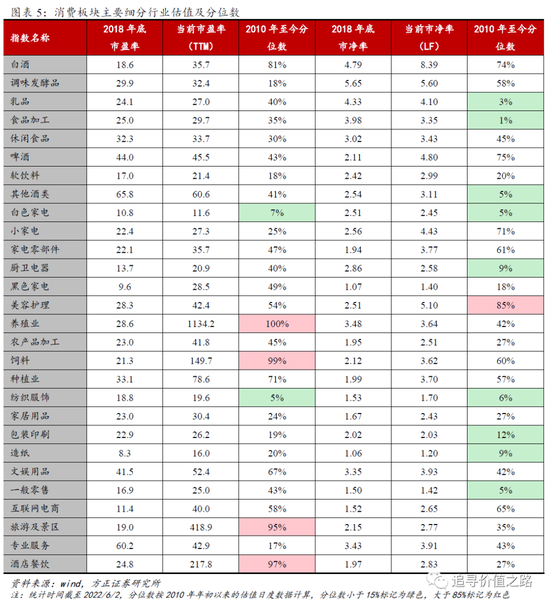

消费板块各细分行业估值分化依然较为显著,其中家电、纺服等行业估值较低,而养殖、饲料等细分行业估值水平处于历史高位。截至6月2日,在我们统计的28个消费板块细分行业中,从市盈率来看有19个行业估值处于历史平均水平之下,特别是白色家电、纺织服饰等细分行业处在2010年至今10%历史分位数以下的较低估值区间;从市净率来看同样有19个行业估值处于历史平均水平之下,特别是食品加工、乳品等细分行业估值处于历史极低位。

1.5 医药:医疗器械、中药估值处于极低水平

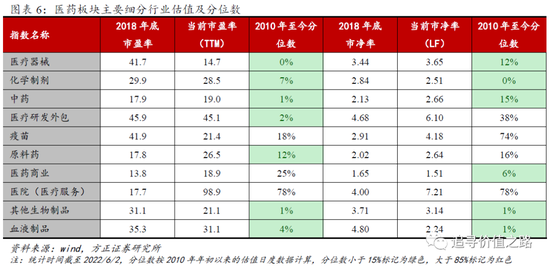

医药板块多数细分行业估值处于历史极低位,其中医疗器械、中药等行业估值处于极低水平,而医院(医疗服务)行业估值处于历史高位。截至6月2日,在我们统计的10个医药板块细分行业中,从市盈率来看有7个行业估值明显偏低,特别是医疗器械、中药、其他生物制品等细分行业处在2010年至今1%历史分位数以下的极低估值区间;从市净率来看有6个细分行业估值明显偏低,特别是化学制剂、其他生物制品和血液制品等细分行业估值处于历史极低位。

1.6 中游:航运、港口估值处于历史极低位

中游板块各细分行业估值同样分化明显,其中航运、港口等行业估值处于极低水平,而火力发电、商用车等行业估值处于历史高位。截至6月2日,在我们统计的28个中游板块细分行业中,从市盈率来看有18个行业估值处于历史平均水平之下,特别是航运、港口和通用设备等细分行业处在2010年至今10%历史分位数以下的较低估值区间,而火力发电、商用车、乘用车等行业估值较高;从市净率来看有20个细分行业估值处于历史平均水平之下,特别是机场、轨交设备和环保等细分行业估值处于历史极低位。

1.7 周期:各细分行业估值普遍处于历史较低位

周期板块各细分行业估值多数处于历史低位,其中工业金属、小金属等行业估值处于极低水平,而油服工程行业估值处于历史高位。截至6月2日,在我们统计的19个周期板块细分行业中,从市盈率来看有10个行业估值明显偏低,特别是工业金属、小金属、玻璃纤维和化学原料等细分行业处在2010年至今1%历史分位数,而油服工程行业估值较高;从市净率来看有5个细分行业估值明显偏低,特别是化学纤维和水泥等细分行业估值处于历史极低位。

2 市场表现回顾

2.1 大类资产表现回顾

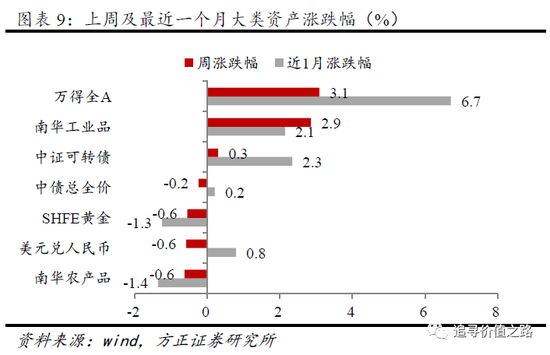

上周股票市场上涨,商品市场小幅上涨,黄金价格下跌,人民币兑美元汇率有所升值。具体来看,股票市场中,wind全A指数收涨,单周涨幅为3.1%。债券市场中,中债总全价指数小幅下跌0.2%,中证可转债指数单周上涨0.3%。商品市场中南华工业品指数单周涨幅2.9%,南华农产品单周跌幅0.6%。黄金价格出现下跌,单周跌幅为0.6%,上周人民币兑美元汇率有所升值,单周上涨0.6%。

2.2 主要宽基指数表现回顾

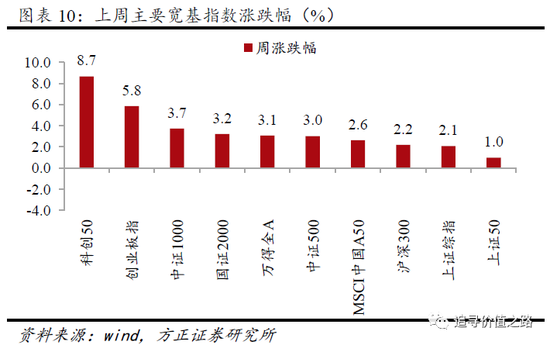

从主要宽基指数来看,上周主要宽基指数全线上涨,其中科创50单周涨幅最高。具体来看,上周科创50指数和创业板指涨幅较大,分别上涨8.7%、5.8%。中证1000指数和国证2000单周涨幅分别为3.7%、3.2%。万得全A和中证500单周涨幅同样在3.0%以上,分别上涨3.1%、3.0%。MSCI中国A50、沪深300、上证综指分别上涨2.6%、2.2%、2.1%。上证50涨幅最低,单周上涨1.0%。

2.3 全球主要股市表现回顾

从全球权益市场来看,上周海外发达市场多数小幅下跌,新兴市场多数上涨,其中俄罗斯RTS大幅领涨。具体来看,发达市场中美股标普500指数、道琼斯工业指数和纳斯达克指数全线下跌,单周跌幅分别为1.2%、1.0%和0.9%。欧洲市场中法国CAC40指数下跌,单周跌幅为0.5%。富时100指数小幅下跌0.7%。日经225指数、韩国综合指数单周分别小幅上涨3.7%和1.2%,恒生指数上周上涨1.9%,澳洲标普200指数小幅上涨0.8%。新兴市场中俄罗斯RTS单周大涨5.8%,孟买30指数单周上涨1.6%,台湾加权指数单周上涨1.8%,圣保罗IBOVESPA指数单周小幅下跌0.8%。

2.4主要行业表现回顾

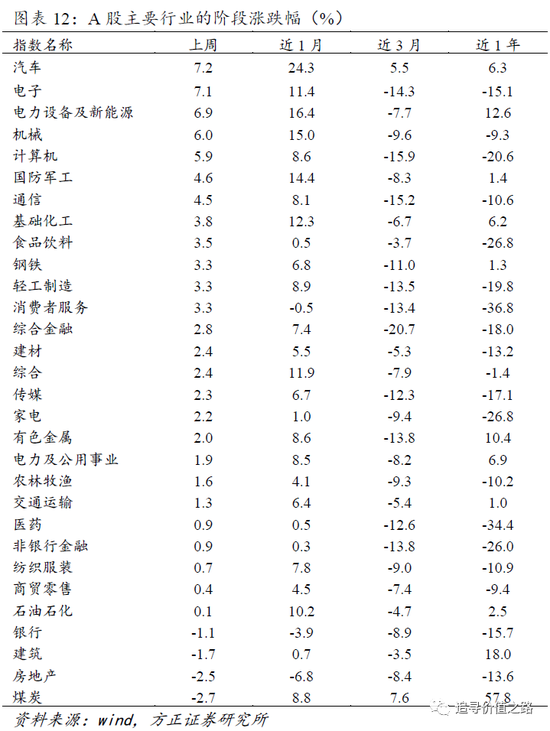

上周各一级行业普遍上涨,其中汽车、电子、电力设备及新能源、机械、计算机涨幅居前。具体来看,上周汽车、电子、电力设备及新能源、机械、计算机分别上涨7.2%、7.1%、6.9%、6.0%和5.9%,涨幅居前。而煤炭表现垫底,单周下跌2.7%。银行、建筑和房地产单周分别跌幅1.1%、1.7%、2.5%,表现同样较为靠后。

2.5 细分行业表现回顾

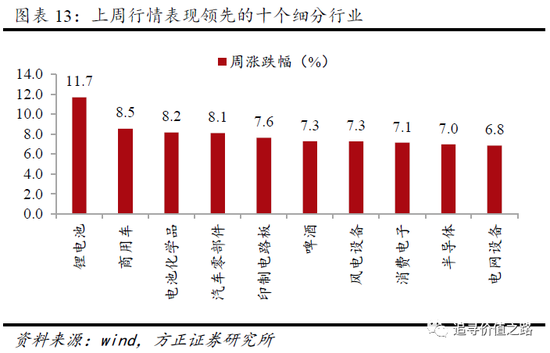

从我们筛选的108个细分行业来看,上周行情表现领先的前5名细分行业及周涨跌幅分别是锂电池(+11.7%)、商用车(+8.5%)、电池化学品(+8.2%)、汽车零部件(+8.1%)、印制电路板(+7.6%)。上周行情表现落后的后5名细分行业及周涨跌幅分别是煤炭(-3.3%)、原料药(-3.0%)、房地产(-2.4%)、乳品(-2.3%)、水泥(-2.2%)。

2.6 风格指数表现回顾

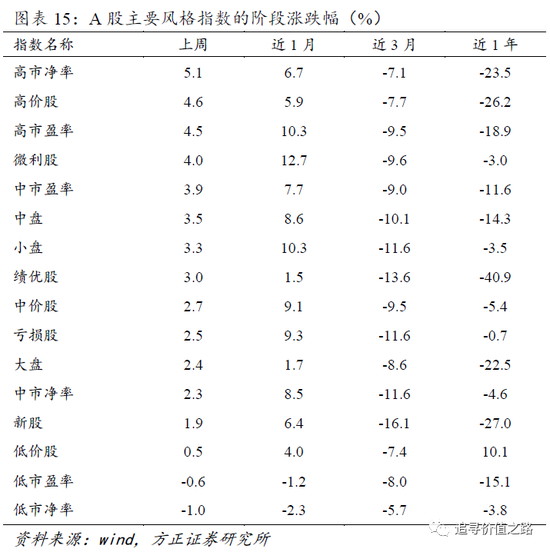

上周A股主要风格指数普遍上涨,其中高估值风格表现强于低估值风格,中小盘风格指数表现强于大盘股风格。具体来看,上周高市净率股、高价股和高市盈率股风格指数涨幅靠前,单周分别上涨5.1%、4.6%和4.5%。而低市净率股、低市盈率股风格表现垫底,单周分别下跌1.0%和0.6%。此外中小盘股风格表现好于大盘股风格,上周中盘股和小盘股风格分别上涨3.5%和3.3%,大盘股风格单周涨2.4%。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>