看到大家提问如此踊跃,夏周刊拟推出“有问必答”系列文章,陆续回答大家最关注的问题。在这个系列文章中,只要你有问题,就可以在留言区提出。

有道是:

有问必答第一期,洛克白话来答疑!

基金为啥会有回撤?最大回撤是啥意思?

在各种基金当中,一般像投资于股票、债券的基金,会出现比较明显的净值下降,这种现象,也称为“回撤”。股混型基金、债券型基金的回撤,一般是由于所投股票、债券的价格下降导致的。比如说,一只混合型基金投资了多只股票和债券,一般情况下,当股债跌得多、涨得少的时候,基金净值就会下跌。这种情形如果持续得比较久,那就会形成基金净值的明显回撤,也就是净值曲线呈现整体向下的态势。

在“回撤”的基础上,“最大回撤”的概念油然而生。最大回撤指的是在一段时间内,基金净值从前期最高点至后期最低点之间的差值,也就是两个极值相减,它意味着阶段内基金最大亏损的可能。

指数基金都有哪些?区别是什么?

指数基金就是追踪指数的基金。指数基金的成份股“复制”所追踪的指数,与其保持一致,从而“复制”指数的表现。像是一对双胞胎在赛跑,哥哥在前面跑,弟弟在后面追。哥俩长得像,跑的速度也几乎一样。哥哥属于指数编制公司,弟弟属于基金公司。

指数可分为宽基指数和窄基指数两种。

宽基就是那些覆盖面广、具有相当代表性的指数,比如上证50、沪深300、中证500等。沪深300作为A股的门面担当,自然不乏拥趸,像华夏沪深300ETF就是它的指数基金。

窄基就是行业指数,反映的是某个行业的股票走势。比如中证银行指数,成份股就都是银行股,从而体现银行业的市场走势。华夏银行ETF就是追踪这个指数的指数基金。同样的,像消费、医药、地产、光伏等行业,也都有它的行业指数,对应的也都有指数基金。

此外,现在的指数基金还出现了增强型,比如华夏沪深300指数增强、华夏中证500指数增强,都是根据量化模型,对于指数成份股进行精挑细选后再追踪,以期超越指数。

进阶内容

@相关推文:《千亿家族的聚会》。

周定投好还是月定投好?

一般而言,长期看,在同样的时间内定投,无论是周定投和月定投,收益率差别并不大。

不信?洛克历来有理有据,请看下面这段回测。

选择沪深300指数的收盘价/1000作为净值,在2012年至2021年的10年间,分别随机选择每周三和每月最后一个交易日作为扣款日进行周定投和月定投,结果显示:周定投的最终收益率是51.39%,而月定投的最终收益率是51.98%,以10年维度考虑,这一点差别可以说是微乎其微了。(过往数据不代表未来)上述用每周三定投来举例,实际上经过测算分别选择周一至周五都能得出相同的结论。

所以,从长期收益率的角度看,周定投与月定投没有好坏之分。如果要选的话,夏粉们可以根据自己的资金情况进行选择。比如,如果是赚月薪的上班族,可以在发薪日往后几天进行月定投扣款。而如果你手头资金较为充沛,那么选周定投或月定投都可以。

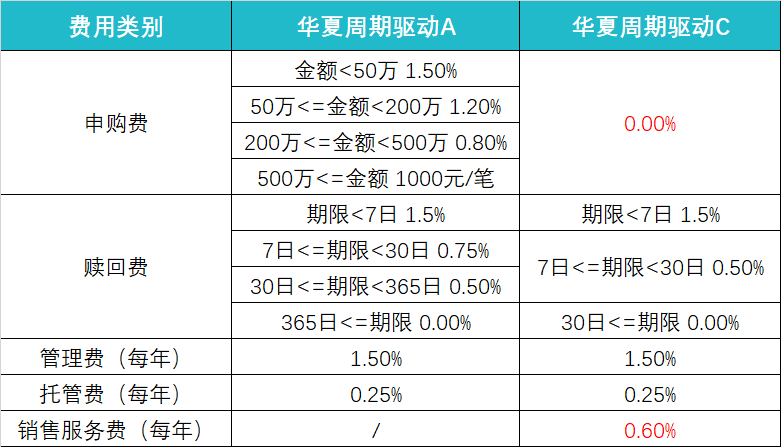

基金的A类和C类有什么区别?

C类基金与A类的最大区别在于费率。C类没有申购费,但是会多收取销售服务费。销售服务费并不在申购、赎回时体现,而是每日净值清算时就已经扣除,这一点,和基金的管理费、托管费一样。

所以,如果仅从费率层面考虑,C类基金更适合短期持有者,比如一两个月。

以华夏周期驱动举例来说,A类的申购费按金额分为4档,而C类买多少申购费都是0。赎回费方面,C类持有30日没有赎回费,而A类需要持有到365日。C类每年会收取0.60%的销售服务费,而A类没有。

(数据来源:华夏基金,仅作为举例,不作为基金推荐)

(数据来源:华夏基金,仅作为举例,不作为基金推荐)算不清楚周五周六周天的买入卖出规则

常买货币基金的夏粉儿,应该对“周四”和“下午三点前”这两个词比较敏感。一般来说(不考虑国家休假等特殊情况),周四下午三点前存入的货币基金,从周五开始享受收益,那么也就可以享受周末两天的收益。

而如果周五下午三点前再存入货币基金,周六日都是没有收益的,收益要从周一开始计算。周六日购买的货币基金,算作是周一的下午三点前的申请,是周二开始享受收益。

如果你买的不是货币基金,而是以净值清算的权益类基金,那么就无所谓周六日收益的问题了,毕竟这两天不开市,基金净值不会变化。周五下午三点前买的,按周五的净值清算,而周六日买的,都算作是下周一下午三点前的交易,按下周一的净值清算。

风险提示:

1.上文提到指数及基金信息不构成投资建议。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。产品过往业绩不代表未来表现。

2.基金管理人不保证盈利,也不保证最低收益。

3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

4.指数的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。

6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

7.长期进行基金定期定额投资可以平均投资成本,但定期定额投资并不能规避基金投资所固有的风险,不能保证获得收益,也不是替代储蓄的等效理财方式。

8.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

定投收益率计算公式及来源:

Wind;指数定投收益率通过Excel进行计算,周定投计划每周扣款500元,月定投计划每月扣款500元。定投收益公式:R=【(1000/x1+1000/x2+……1000/xn)*Xt–b】/b=【(1000/x1+1000/x2+……1000/xn)*Xt】/b–1;(R=累计收益率,x=买入价,n=定投次数,Xt=最后一次扣款日成交价,b=成本)

(数据来源:Wind,数据截止时间2012-2021,过往数据不代表未来)

(数据来源:Wind,数据截止时间2012-2021,过往数据不代表未来)留言区提问,难倒夏洛克!