自从14年底沪港通开通,外资加速流入A股以来,中美股市的相关性出现了提高,其中A股跟跌现象明显,隔夜美股的走势一定程度上决定了A股的开盘情况。而回顾前两周的市场,我们可以惊喜的发现,当美股再次出现大幅调整过后,我们并没有出现跟随式下跌,反而走出了独立行情。例如,5月9日纳斯达克指数跌逾4%,而隔日创业板指上涨1%。5月18日纳斯达克跌4.73%,隔日创业板指收涨0.5%。

那为何A股在美股大幅调整后仍能保持韧性?A股是否就此企稳了?

这或与两国政策错位以及估值水平不同有关。

首先,我国目前处于货币政策宽松期,稳增长政策不断加码,相反美国则进入了加息周期。自从2021年年中以来,我国进入了经济下行周期,导致股票类资产也因此承压。而22年开年以来,稳增长政策不断加码,从央行降准到刺激地产的LPR降息再到促进消费的汽车下乡补贴以及降低购置税政策,都展现了国家促进经济增长的决心,预计未来还会出台更多的稳增长政策来刺激经济增长,在政策托底经济预期的前提下,A股先于美股企稳。

而反观美国,去年下半年以来居高不下的通胀水平迫使美联储不得不收紧货币政策,步入了加息周期,这对美股的流动性造成了巨大压力。虽然美联储加息对A股也会产生一定的影响,但随着预期不断兑现,稳增长政策带来的经济刺激会逐渐压制加息带来的负反馈。

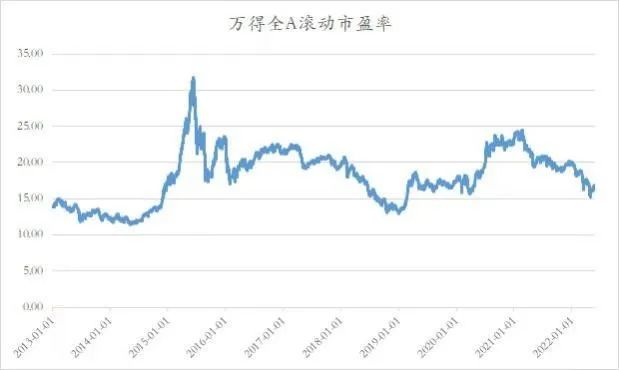

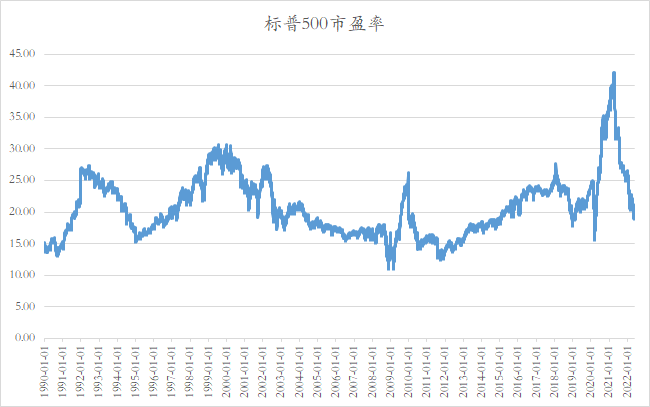

其次,中美两国股市的整体估值水平也存在较大差异。整体来看,A股估值已经来到了历史低位,而美股估值仍位于历史中等水平。经过此前持续的调整,A股整体PE(动态)处于2013年以来26%的历史分位(由于2013年至今A股已经历了两轮完整的牛熊周期,故使用2013作为起点),而标普500PE(静态)正处于1965年以来65%的历史分位。如果考虑到1990年美股估值中枢整体提升且同样经历了两轮完整的牛熊周期来计算,目前标普500PE处于1990年以来的42%历史分位(券商研报、金信基金研究部)。

数据来源:金信基金研究部

数据来源:金信基金研究部至于A股是否就此企稳,小编认为,由于历次市场底部所面临的宏观背景并不相同,所以用刻舟求剑的方式去判断底部区域的走势也并不科学,但目前区域疫情正在好转,上海宣布于6月1日至6月中下旬全面恢复全市正常生产生活秩序,长三角交通拥堵指数也在5月后明显修复。同时叠加稳增长政策不断加码

当前A股底部信号明显,长期维度来看,这个阶段配置权益类资产性价比极高。

未来一段时间,我们更看好与复苏逻辑相关性最强的汽车与医美赛道。

汽车:虽然短期疫情令汽车行业4月销量承压,但汽车属于耐用消费品,其滞后消费的属性也让其存在着需求回补的情况。因此,在复工复产的预期下,叠加超预期的汽车下乡补贴及600亿购置税减征政策,汽车板块有望开启基于需求修复的反弹。此外,回顾此前三轮汽车消费政策对汽车板块的影响,乘用车板块相对于沪深300指数超额收益明显,其中2009-2010年,12个月内乘用车板块相对沪深300收益率为202%(券商研报)。

医美:医美与消费汽车一样,存在延后消费的情况,所以在疫情封控结束后,有望迎来需求修复。从行业基本面来看,在颜值经济的刺激下,医美板块在我国正处于渗透率快速提升的阶段,终端需求旺盛,同时随着国内医美企业研发、技术不断提升,国产品牌以更高性价比的优势不断提升市场份额。此外,市场监管正在不断打击非法医美市场,这有助于进一步提升优质龙头公司的市场份额。

但短期来看,情绪面及资金面仍将是主导市场走势的主要因素,由于自4月27日的低点至今,许多优秀公司已经积累了较大的涨幅,面临一定的获利了结的压力,所以短期内建议投资者不要盲目追涨杀跌以及频繁操作,而是从产业趋势的角度出发,站在更高更远的角度选择投资方向,陪伴优秀的企业共同成长。