License-in(专利授权引进)引领者再鼎医药(9688.HK)正经历考验,该模式蕴含的风险已显现。

再鼎医药称,合作伙伴Deciphera Pharmaceuticals近期宣布二者合作产品——QINLOCK(瑞派替尼,商品名:擎乐)的一项研究先期接受伊马替尼治疗胃肠道间质瘤(GIST)患者的III期临床试验,未达到改善无进展生存期的研究终点。

这意味着,与目前标准的舒尼替尼相比,使用QINLOCK治疗胃肠道间质瘤没有明显优势,临床试验基本宣告失败。擎乐属酪氨酸激酶抑制剂,目前在国内获批晚期治疗胃肠道间质瘤,是再鼎医药通过License-in成功引入的三款产品之一。

11月8日,再鼎医药大幅收跌17.17%。6月以来,再鼎医药累计跌幅已超50%,市值缩水超650亿港元。

一年前还是炙手可热的新股,再鼎医药何以至此?

房间里的大象

License-in是近年来创新药产业流行的权益交易模式。该模式通过向产品授权方约定支付首付款、根据临床试验进度的“里程碑”款、销售提成等条款,获得产品在部分国家和地区进行开发、生产、销售的权益。

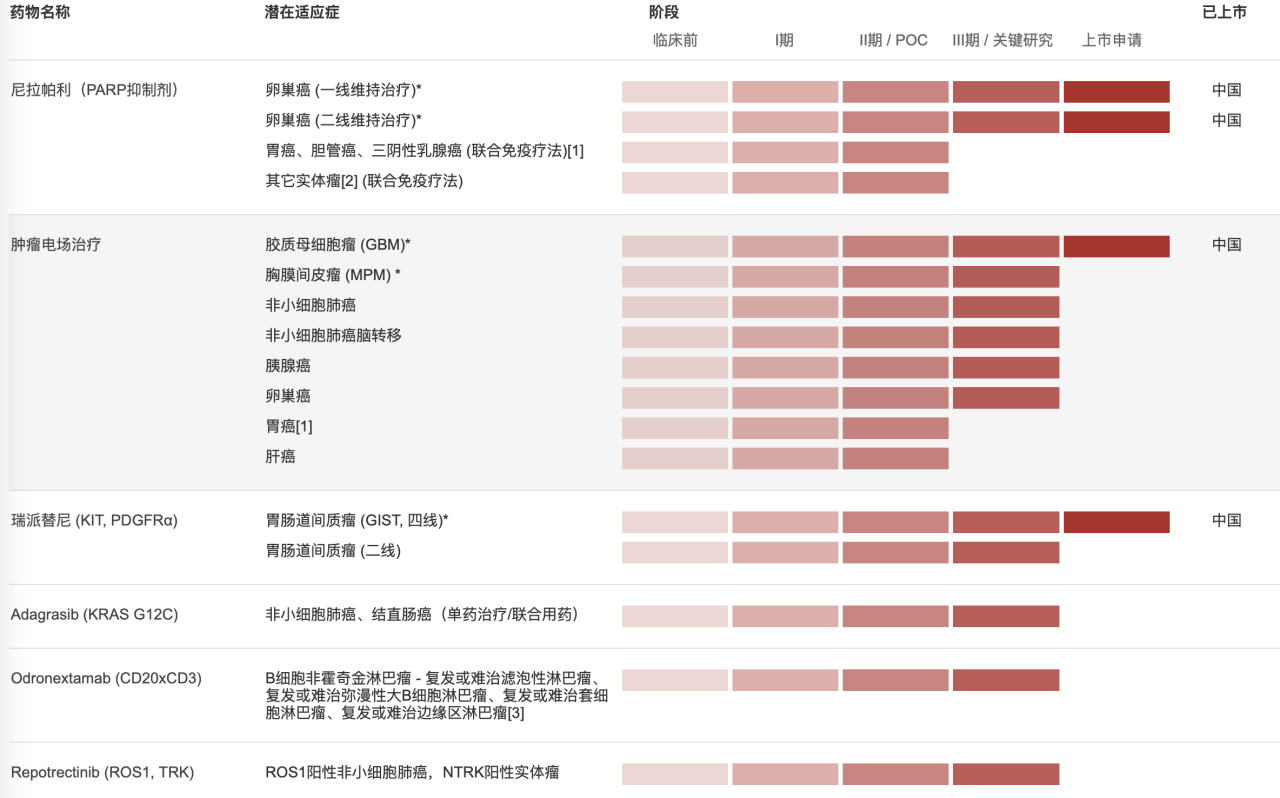

再鼎医药是运用License-in最熟捻的企业之一,目前已有两款新药擎乐和则乐(尼拉帕利),以及一款医疗器械产品爱普盾成功引入国内。这三款产品均有先期在美国等市场获批的先例。

2019年12月,则乐在中国内地获批用于治疗卵巢癌等妇科癌症。该产品分别在2018年10月和2019年6月于中国香港和中国澳门获得批准。2016年,再鼎医药与TESARO公司达成协议购买尼拉帕利在中国内地、中国香港、中国澳门的相关权益。

爱普盾是肿瘤电场疗法,可通过低强度、中频交流电场,干扰肿瘤细胞有丝分裂,抑制肿瘤生长并诱使癌细胞死亡。2020年5月,国家药监局批准Optune与替莫唑胺联用治疗新诊断的胶质母细胞瘤患者。2018年,再鼎医疗与Novocure公司达成协议获得Optune在国内独家销售资格。

再鼎医药合作伙伴的产品能否顺利完成临床试验、并通过欧洲药品管理局和美国FDA上市审核,是再鼎医药眼光的认证,也是产品最终顺利进入国内的前置条件。在获得中国药监局批准前,产品需要通过临床试验证明疗效、安全性、耐受性符合要求,即产品针对中国患者的疗效与针对全球人群的疗效一致。

图片来源:再鼎医药官网

图片来源:再鼎医药官网目前擎乐,即瑞派替尼获批四线治疗胃肠道间质瘤一项适应症,市场容量较小。因此再鼎医药及其合作方需要开展更多临床试验,来增加适应症,正如前述擎乐对比舒尼替尼的“头对头”试验是一次回报高但风险亦高的挑战。

根据披露,再鼎医药包括擎乐、则乐和爱普盾有多项治疗恶性肿瘤的临床试验进入III期关键研究阶段。显然成功的概率并非百分百。

市场态度生疑

该项临床试验失败只是再鼎医药利空之一,市场针对license-in模式态度转变才是核心因素。

再鼎医药成立于2014年,在启明创投、红杉资本等作为基石投资人加持下,发展速度惊人。2017年9月,成立仅3年的再鼎医药成功登陆纳斯达克。三年后的2020年9月,再鼎医药成功挂牌香港交易所完成二次上市,募资51.90亿元,市值突破500亿港元。今年1月,再鼎医药刷新1512港元/股高位,市值一度突破1400亿港元。

但无论收入、盈利规模,再鼎医药都与“千亿”市值相去甚远,其亮点在于收入在较小基数上实现了较快增长。根据披露,今年上半年,再鼎医药收入约5703.8万美元(合3.66亿元),同比增加197%;第三季度收入4310万美元(合2.76亿元),同比增加193%。

由于研发投入、销售费用、行政开支等亦快速增加,再鼎医药仍处于亏损状态。上半年和第三季度,再鼎医药研发投入分别达3.46亿美元(合22.18亿元)和5510万美元(合3.53亿元),同期亏损达3.96亿元(合25.38亿元)和9640万美元(合6.18亿元)。短期内,再鼎医药扭亏无望。

基于license-in模式,再鼎医药研发投入中部分用于授权引进协议中预付款的支付,并非完全用于临床试验开发。license-in模式的盈利水平也令人担忧,如前三季度再鼎医药销售毛利率69.51%,低于恒瑞医药86.49%和百济神州87.91%的水平。

另外,引入产品难免遭遇医保谈判等政策影响。近日正在进行的国家医保谈判中,再鼎医药的则乐需要与同属PARP抑制剂领域的恒瑞医药氟唑帕立、百济神州帕米帕利和阿斯利康奥拉帕利“同台”竞争。

更需要注意的是,今年8月,恒瑞医药与万春医药子公司大连万春布林医药有限公司,就GEF-H1激活剂普那布林达成license-in交易。同月,中国生物制药(01177.HK)旗下子公司正大天晴与亿一生物就新型生物药F-627签署中国独家战略合作协议。

license-in模式并非独有,销售能力也明显劣于传统企业,这引发了市场对新兴药企抗风险能力以及技术实力的担忧。9月,科创板否决了海和药物等license-in模式企业上市申请,并对其自研比例过低等问题提出了质疑,这某种程度上也反映了市场担忧情绪。

无独有偶,另一家主打license-in模式公司云顶新耀(01952.HK)今年2月以来累计跌幅已经超过60%,市值缩水至约114亿港元。

快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>