一周回顾

市场依旧弱势,周期再度领跌。

市场对储存物资应对突发情况的表述过度解读,地产信用风险扩散预期以及疫情反复的影响,上周A股延续弱势,上证指数下跌1.57%,不过仍有结构性机会,成交额环比略有放大,日均为11350亿左右,北上资金累计流入44.1亿。风格上,顺周期的蓝筹股跌幅靠前,成长和消费股领涨,其中沪深300下跌1.35%,而创业板指上涨0.06%。(数据来源: wind,20211101-20211105)

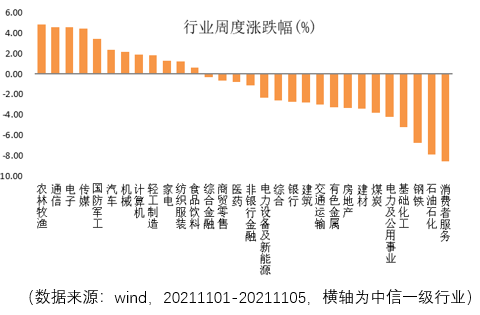

结构方面,上周30个行业板块有12个上涨,有18个下跌;其中,在元宇宙概念的带动下,数字经济相关板块领涨,表现相对较好的是农林牧渔、通信、电子和传媒等,而表现居后的则是消费者服务、石油石化和钢铁等,主要由于国内疫情反复、地产风险以及全球油价回调的影响。

永赢基金认为

处于震荡格局,或仍有结构机会,交易上“抢跑明年”。

短期市场弱势,有几方面的原因:

1)宏观基本面偏弱,三季度总体经济增长回落,消费依旧疲软,而基本面较好的周期,政策阻力很大,使得乐观预期难以发酵,压制板块表现,目前A股当前可买的景气资产明显减少。

2)国内政策相对克制,目前宏观政策尤其是货币政策的克制来自失业率维持低位,也有来自大宗商品价格处于高位的制约,还有地产行业政策定力超预期坚定,但结合GDP增速、居民收入均在下滑的情况来看,相信后续政策还是以温和加码为方向,需要等待12月政策定调。

3)资金流入有所放缓,宏观流动性环境仍中性偏宽,但由于赚钱效应减弱,9-10月新基金发行明显放缓,不过北上资金有加速流入迹象,大幅增持了新能源和消费龙头。往后看,经济下行的信号正在增加政策托底的紧迫性,在更加明确的货币、财政、产业政策和工具落地前,市场可能仍将处于区间震荡和快速轮动的局面,逐步清晰后可以加大配置。核心关注社融底部反弹以及PPI拐点向下的时点,权益市场整体或将迎来较有利的环境。

结构方向

市场交易核心逻辑是抢跑明年,从上游紧缺涨价逻辑切换至下游景气方向。2022年盈利能力能够稳中有升的方向或将十分稀缺,可关注三条主线投资机会:

1)景气反转:重点关注农业(猪周期、种业)、服务业(机场、航空、酒店)、消费电子(自动化驾驶等),配置资金将提前或抢跑景气反转时点;

2)景气维持高位:重点关注新能车、新能源和国防军工等,关注产业链轮动节奏,从上游紧缺涨价逻辑切换至下游景气方向,以大市值龙头为主;

3)关注有韧性或有提价预期的消费品:白酒、啤酒、调味品等,行业节奏伴随着提价顺序,而终端需求决定行情持续性。

近期如下因素需要关注:

1)海外关注油价和美债利率,以及美国基建法案和加税政策的推行进度;

2)关注政治局会议,观察国内稳增长政策,包括货币政策变化以及财政发力进度;

3)观察产业政策,如“双控”政策纠偏等。

免责声明:本材料由永赢基金管理有限公司编制。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。