2021年11月5日晚,美国公布10月非农就业数据,非农就业增加53.1万人,失业率降低至4.6%,超越市场预期。

非农数据公布后,美债收益率大幅下行,10年期美债收益率下行8bp;5年期美债收益率下行6bp;2年期美债收益率下行2bp。是什么原因让非农数据对美债形成了利好而非利空呢?

非农数据里最大的隐忧

劳动参与率并未出现回升

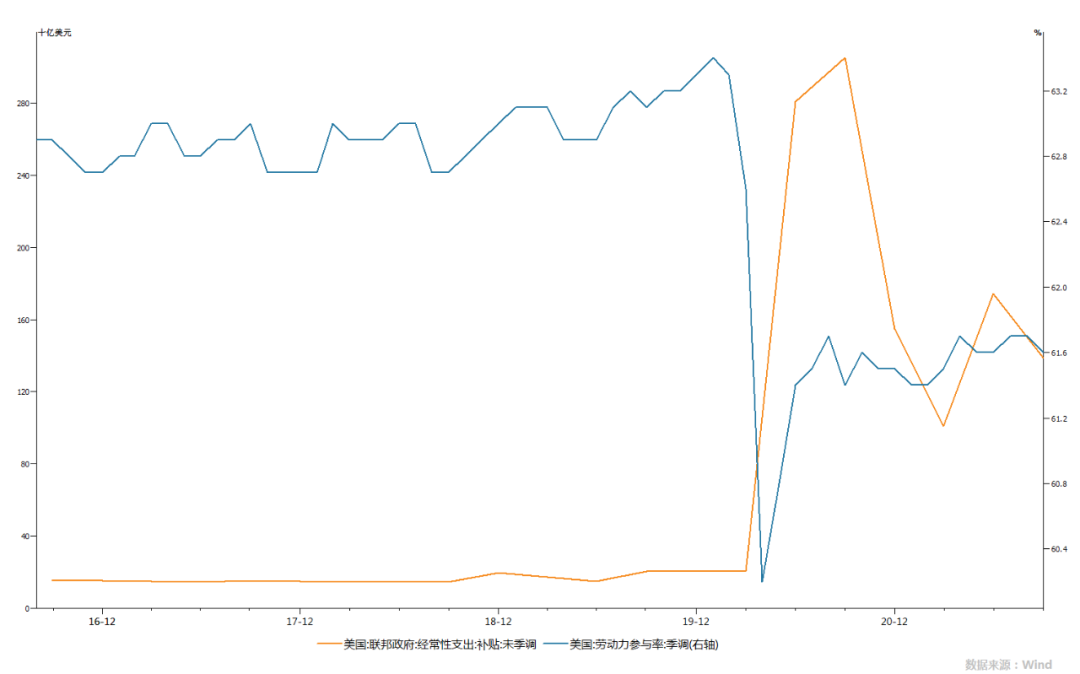

本次非农数据是美国退出补贴后的第一次非农数据。要搞明白这次非农数据至关重要的原因,需要从联邦政府补贴后的美国市场就业情况说起。如图一所示,2020年1季度后,为抵消疫情对人民生活的影响,美国政府开始推出财政补贴。此后美国的劳动参与率直线下滑,而在此后一直未有任何修复。分年龄段的劳动参与率下滑最多的为20-24岁年龄段,劳动参与率降低近3%。这部分人口退出劳动力市场,是最大的隐忧。

图一 美国政府补贴与劳动参与率之间的关系

导致美国在2020年1季度后劳动参与率骤降的原因有两个方面:一是疫情导致的社交隔离,导致部分人退出就业;另一个则是补贴过高使得部分人退出劳动力市场。

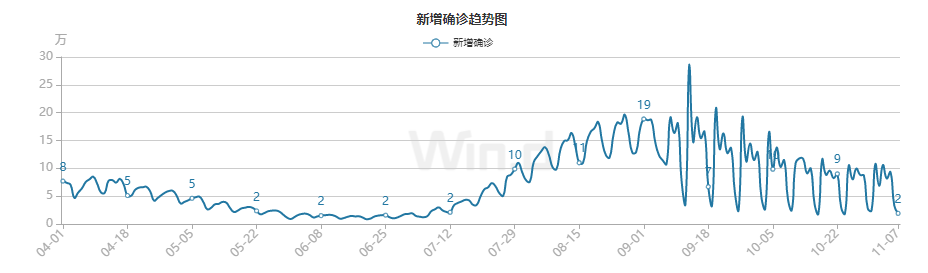

从疫情导致的社交隔离的角度来说,纵然8月以来delta疫情导致了新增确诊等达到了新高峰,但在1-7月期间,新增确诊持续降低,但未见到劳动参与率回升,因此当前劳动参与率维持在低位,与该因素关系可能并不大。因此,在补贴结束之后,这些原本退出劳动力市场的人是否会回到劳动力市场,就变得十分重要。

图二 美国新增确诊趋势图(数据来源:wind)

而本次公布的非农数据中,10月劳动参与率数据仍然持平于9月,即61.6%。说明补贴退出至少在10月仍未让人回到工作岗位上去。由于美联储鲍威尔对劳动参与率指标的关注,当前就业供给恢复的缓慢使得美联储将很有可能不会“提前加息”。

低劳动参与率下的“充分就业”

反而是经济的困局而非“佳音”

10月非农数据中,最为亮眼的是工资及失业率数据。相比9月,10月美国失业率进一步下降0.2至4.6,虽然不及疫情前的2019年水平,但已基本是2015年以来的中枢水平。平均时薪上看,10月进一步上涨0.1美元至历史最高水平。在当前美国劳动力市场上,出现了在失业率下行情况下,劳动力雇佣成本不断攀升的局面。即在低的劳动参与率的情形下的“充分就业”。

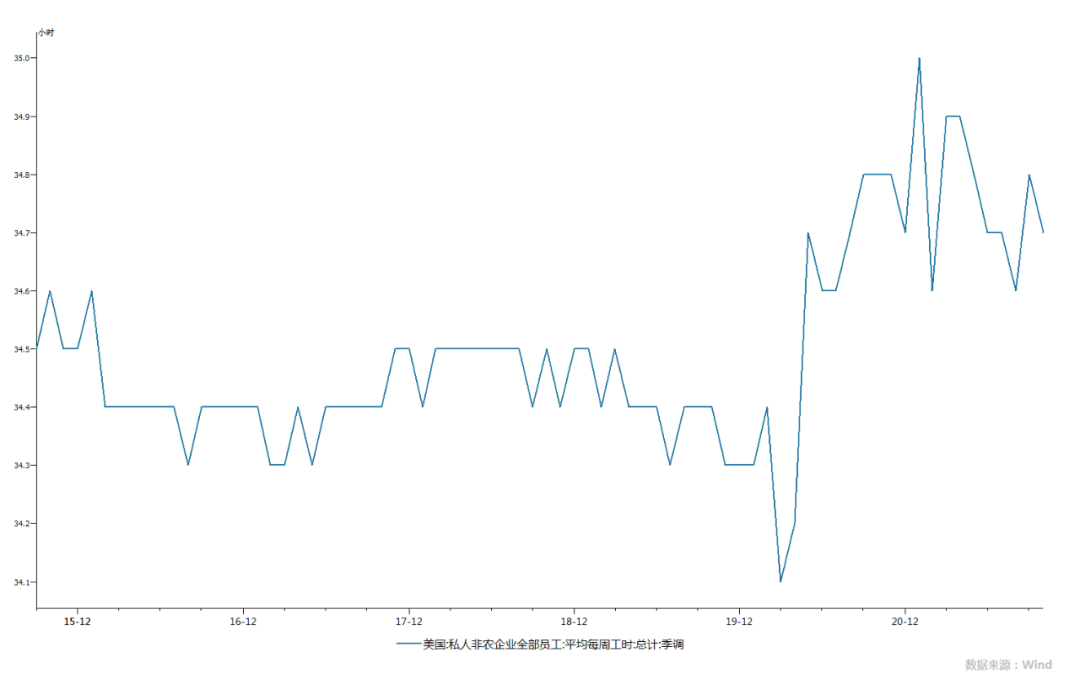

这是否说明美国经济当前是“蒸蒸日上”呢?事实或许并不如此。当前的劳动力的每周工时维持在35小时左右,这一水平自2020年5月以来就维持在当前位置,说明已经接近当前劳动力的工时的极限而很难提高。在这种情形下,经济会陷入一个困局,即人力所限制的供给瓶颈,供给瓶颈会导致通胀高企、而GDP本身则较难以提升,即变相的70年代的供给冲击当前在美国上演。这使得其经济陷入依赖政府补贴的“恶性循环”。因此,这是经济的困局而非“佳音”。

图三 美国私人非农平均每周工时

美国当前债券市场的情况

反应的是“滞胀”预期

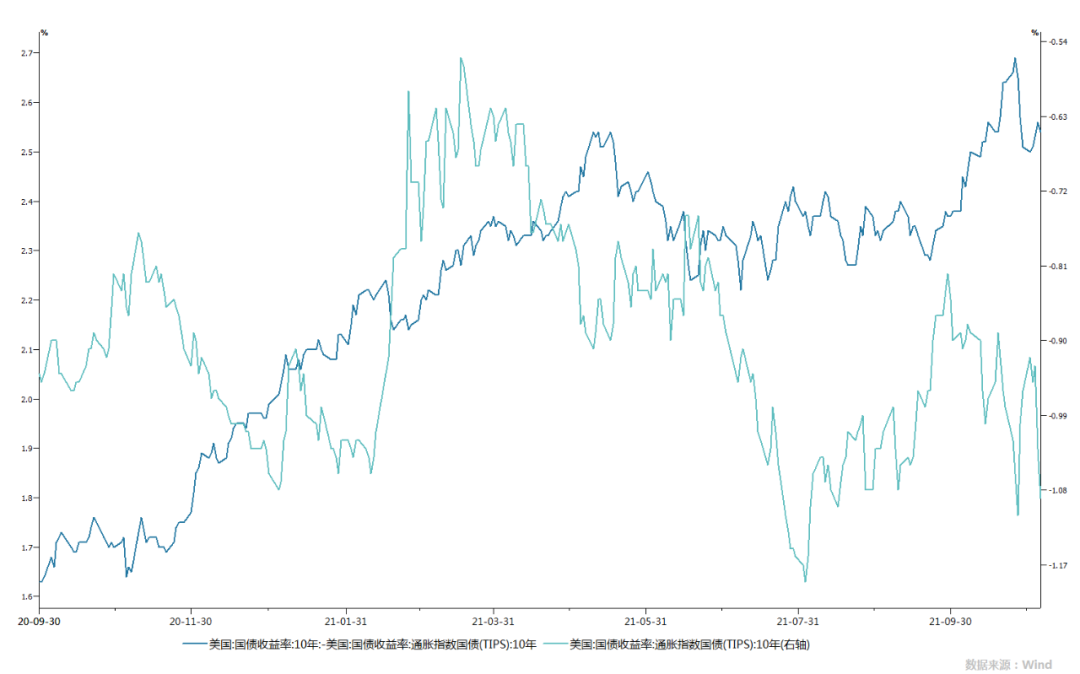

9月底至10月期间,美国国债收益率快速上行。拆分其结构来看,通胀影响从2.2%上升到最高2.7%,而实际利率则维持在-1%的历史低位。这说明美国国债利率主要反应的是滞胀预期而非“加息预期”。非农数据出炉当天,通胀预期下行2bp、实际利率下行6bp,则主要反应的仍然是对美国经济增长的担忧而非是“欣欣向荣”。

图四 美国国债的实际利率与通胀预期

美国国债往何处走?

从“滞胀”到“衰退”的可能性

综上所述,在劳动力供给的瓶颈下,一切刺激需求的行为(如基础设施建设)只可能带动通胀的上行而非是经济增长的上行。劳动参与率指标仍然是接下来几个月投资人应当关注的重中之重。

从目前的情况来看,拜登政府公布的刺激政策远没有达到之前的预期。若2022年的补贴政策不及2020及2021年,则劳动者躺平的情形下,消费有可能会趋于下滑,美国经济或许将在2022年经历从“滞胀”到衰退。在此情形下,美债利率在通胀预期的高位回落的带动下,也许会趋于回落而非上行。

风险提示:以上观点仅供参考,不构成任何投资建议。