作者:陈显顺/喻雅彬

本报告导读

▶ 海内外龙头积极布局元宇宙,VR/AR有望加速渗透普及。Facebook更名Meta并发布新一代一体式VR头显。苹果最快2022年下半年推出商用AR头显。

摘要

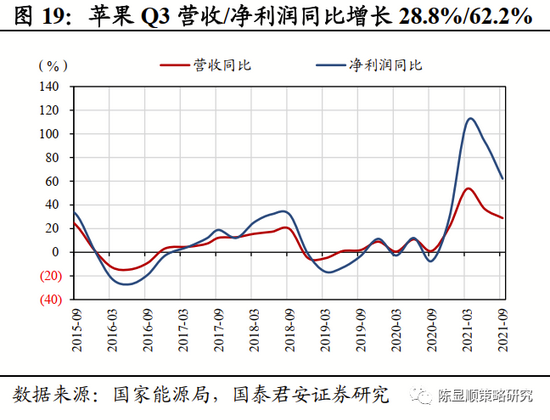

▶海内外龙头积极布局元宇宙,VR/AR有望加速渗透普及。10月29日,Facebook Connect2021线上大会召开,扎克伯格宣布将公司更名为Meta,全面进军元宇宙,同时发布了下一代一体式VR头显Project Cambria。当前海内外巨头围绕自身资源优势,已从不同侧重点对元宇宙进行布局,其中Facebook最先入局VR领域,2014年收购Oculus后致力于开发消费级VR设备,在Oculus Quest2取得亮眼成绩后大力发展VR端社交应用;微软侧重商用MR设备,借助操作系统优势持续优化HoloLens;谷歌与苹果均将重心放在AR眼镜上,预计2022年下半年苹果将推出商用AR头显。国内巨头双管齐下,其中腾讯更侧重于内容生态的打造,字节跳动更侧重于本土VR设备的开发。未来VR/AR将广泛应用于游戏、社交、办公、教育、媒体等场景,具有广阔的发展空间。▶9月北美半导体设备出货额延续高增长,意法半导体Q3业绩符合预期。9月北美半导体设备出货额37.18亿美元,同比增长35.5%,环比增长1.7%,行业高景气持续。10月28日,意法半导体发布第三季度财报,营收31.97亿美元,同比增长19.9%,净利润4.74亿美元,同比增长95.9%,符合市场预期。受新冠疫情影响,7月、8月公司马来西亚Muar工厂经历了部分或完全关闭,ADG业务营收因此同比下滑6.7%。随着马来西亚疫情的缓解,Muar 工厂在9 月份已经完全恢复,ADG 将成为第四季度和下一年营收增长的关键贡献点,预计21Q4单季度营收34亿美元,环比增长6.3%,毛利率43%,环比提升1.4%。▶供应链危机压制苹果Q3业绩,下季度影响或仍将持续。10月29日,苹果发布三季度业绩报告,营收833.6亿美元,同比增长28.8%,净利润205.51亿,同比增长62.2%,低于市场预期,主因“缺芯”以及疫情下东南亚国家制造业中断致使公司损失了60亿美元。展望下季度,东南亚工厂疫情影响已边际改善,但成熟制程芯片短缺问题仍未缓解,缺芯对Q4业绩影响或超过60亿美元。但公司对于Q4需求端增长充满信心,库克表示除iPad外,其他硬件产品在下季度收入都将实现同比正增长,预计Q4收入仍将持续增长并创下新高。▶ 风险提示:疫情反复致使“缺芯”危机持续,iPhone销量不及预期

目录

1. 行业景气变化:VR/AR有望加速渗透普及

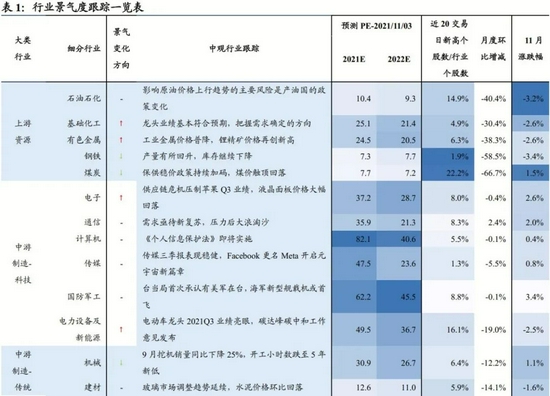

2. 行业景气度跟踪

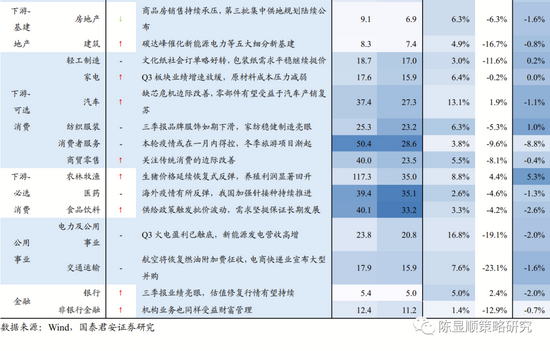

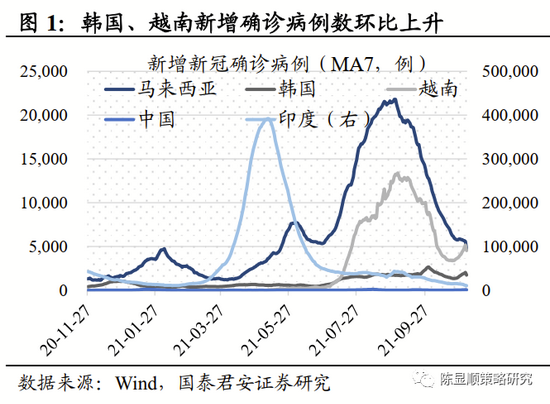

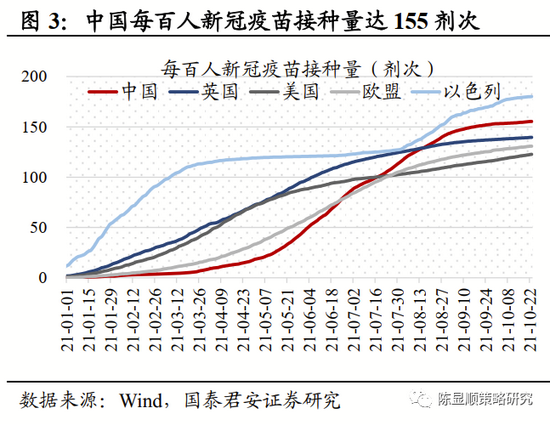

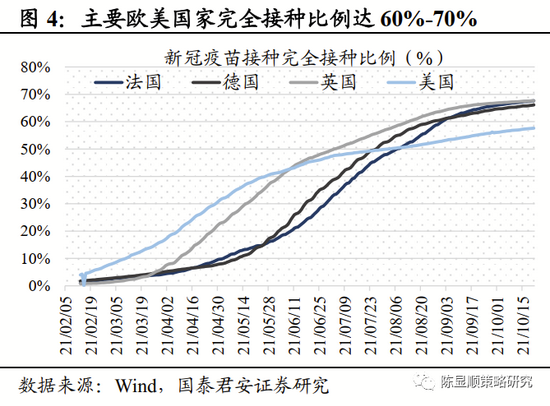

2.1. 全球疫苗接种追踪:海外疫情有所反弹,我国加强针接种持续推进

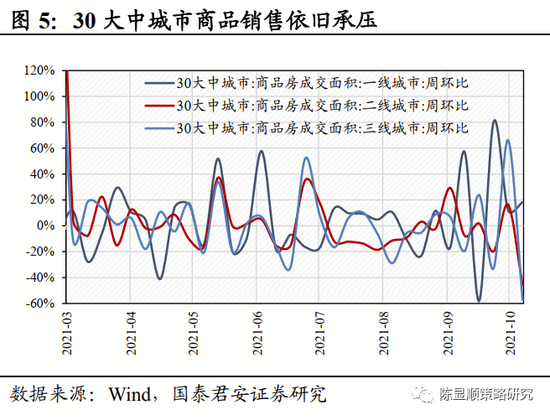

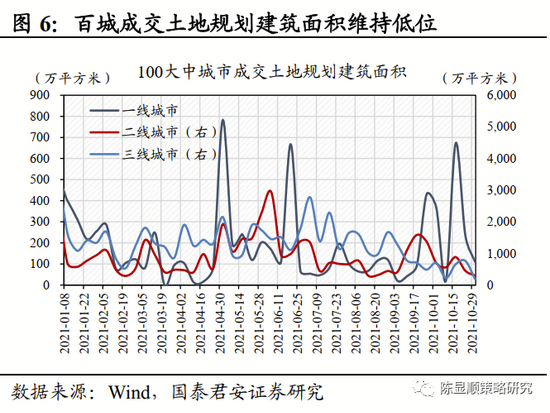

2.2. 基建地产:商品房销售持续承压,第三批集中供地规划陆续公布

2.3. 下游消费:生猪价格延续恢复式反弹,缺芯危机边际改善

2.4. 中游制造:Facebook更名Meta拥抱元宇宙,供应链危机压制苹果Q3业绩

2.5. 上游资源:煤炭调控政策密集出台,工业金属价格普降

2.6. 交通运输:美国港口加征滞留费,运价高位回落

1

行业景气变化:VR/AR有望加速渗透普及

本期行业景气观察重点关注三大趋势:

海内外龙头积极布局元宇宙,VR/AR有望加速渗透普及。10月29日,Facebook Connect2021线上大会召开,扎克伯格宣布将公司更名为Meta,全面进军元宇宙,同时发布了下一代一体式VR头显Project Cambria。当前海内外巨头围绕自身资源优势,已从不同侧重点对元宇宙进行布局,其中Facebook最先入局VR领域,2014年收购Oculus后致力于开发消费级VR设备,在Oculus Quest2取得亮眼成绩后大力发展VR端社交应用;微软侧重商用MR设备,借助操作系统优势持续优化HoloLens;谷歌与苹果均将重心放在AR眼镜上,预计2022年下半年苹果将推出商用AR头显。国内巨头双管齐下,其中腾讯更侧重于内容生态的打造,字节跳动更侧重于本土VR设备的开发。未来VR/AR将广泛应用于游戏、社交、办公、教育、媒体等场景,具有广阔的发展空间。9月北美半导体设备出货额延续高增长,意法半导体Q3业绩符合预期。9月北美半导体设备出货额37.18亿美元,同比增长35.5%,环比增长1.7%,行业高景气持续。10月28日,意法半导体发布第三季度财报,营收31.97亿美元,同比增长19.9%,净利润4.74亿美元,同比增长95.9%,符合市场预期。受新冠疫情影响,7月、8月公司马来西亚Muar工厂经历了部分或完全关闭,ADG业务营收因此同比下滑6.7%。随着马来西亚疫情的缓解,Muar 工厂在9 月份已经完全恢复,ADG 将成为第四季度和下一年营收增长的关键贡献点,公司给出21Q4业绩指引,单季度营收34亿美元,环比增长6.3%,毛利率43%,环比提升1.4%。供应链危机压制苹果Q3业绩,下季度影响或仍将持续。10月29日,苹果发布三季度业绩报告,营收833.6亿美元,同比增长28.8%,净利润205.51亿,同比增长62.2%,低于市场预期,主因“缺芯”以及疫情下东南亚国家制造业中断致使公司损失了60亿美元。展望下季度,东南亚工厂疫情影响已边际改善,但成熟制程芯片短缺问题仍未缓解,缺芯对Q4业绩影响或超过60亿美元。但公司对于Q4需求端增长充满信心,库克表示除iPad外,其他硬件产品在下季度收入都将实现同比正增长,预计Q4收入仍将持续增长并创下新高。

2

行业景气度跟踪

2.1. 全球疫苗接种追踪:海外疫情有所反弹,我国加强针接种持续推进

海外疫情有所反弹,我国加强针接种持续推进。近期全球疫情有所反复,截止11月2日,韩国、越南新增确诊病例数七日均值分别为2049人、5169人,周环比大幅上升40.4%、39.6%。德国、日本新增确诊病例数七日均值分别为14963人、778人,周环比上升15.8%、182.5%。10月30日,国务院召开联防联控机制新闻发布会,表示截止10月29日,我国完成全程接种人数为107038.6万人,按全国141178万人口计算,全程免疫人口占比约为75.82%。10月以来,全国多地开启疫苗加强针接种,优先保障高风险地区人群及保障社会基本运行的关键岗位人员。国药中生和北京科兴的灭活疫苗研究结果显示,加强免疫具有良好的安全性和免疫活性,14天后人体内的抗体水平能达到原来的10-30倍,预计后续我国加强针接种还将持续推进。

2.2. 基建地产:商品房销售持续承压,第三批集中供地规划陆续公布

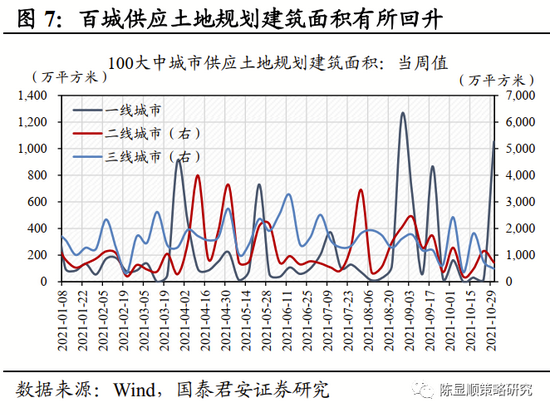

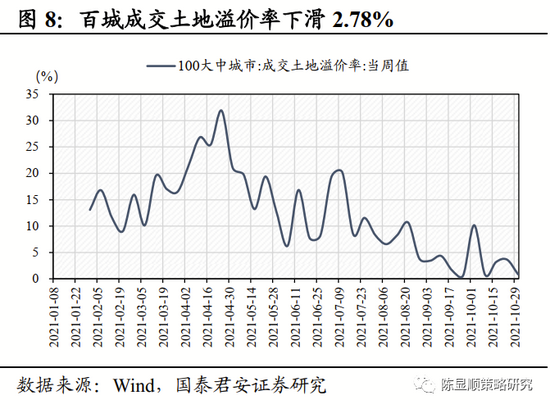

地产:商品房销售持续承压,第三批集中供地规划陆续公布。近期房地产市场持续降温,截止10月24日,一、二、三线重点城市商品房成交面积周环比分别变化18.4%、-45.8%、-57.2%,百城成交土地规划建筑面积维持低位。近期南京、上海、深圳、苏州等地相继公布第三批集中供地规划,预计将于11月下旬正式出让。考虑到多地第二批集中供地延期,当前给房企储备拿地资金的时间只有1个月不到,相比于第一批和第二批之间间隔5个月,第三批土拍的资金回笼时间大幅度缩短,预计房企的拿地能力较第二批进一步下降,不仅会使得流拍率上升,还将进一步降低楼市热度。

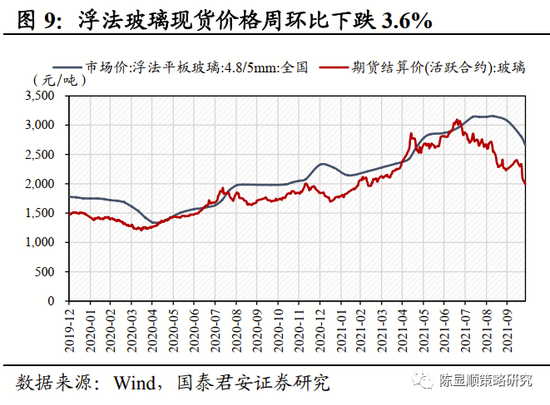

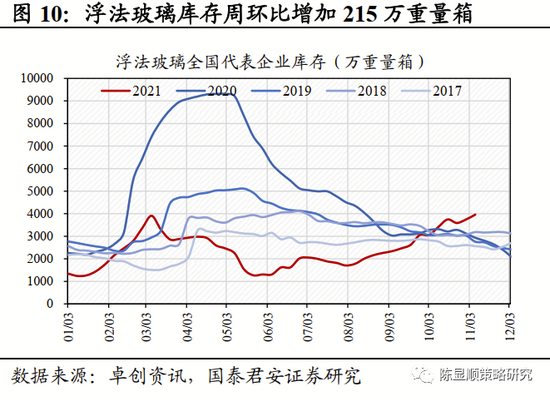

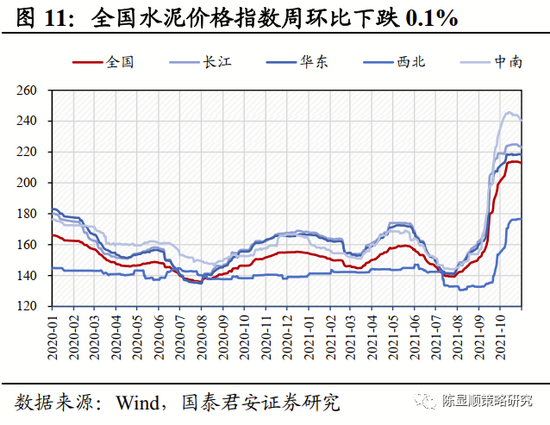

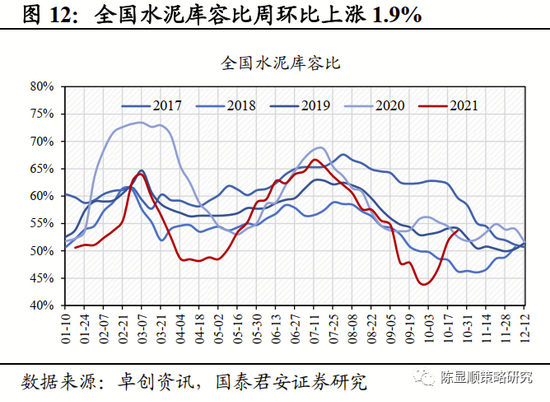

建材:玻璃市场调整趋势延续,水泥价格环比回落。上周浮法玻璃市场延续调整趋势,生产企业的产销没有明显的好转,企业为促进出货加大让利力度。截止10月29日,浮法玻璃价格报收2664.2元/吨,周环比下跌3.6%,全国代表企业库存3960万重箱,周环比增加215万重箱。10月底,国内水泥市场需求表现依旧较差,全国平均出货率仅为63%,较去年同期下滑17个百分点,同时随着原停产生产线陆续恢复正常,供给增加,行业库存不断攀升,近期辽宁、江西、湖南、湖北和重庆等多地水泥价格已出现回落。截止10月29日,全国水泥价格指数报收213.45点,周环比下跌0.1%,全国水泥库容比53.7%,周环比上涨1.9%。

2.3. 下游消费:生猪价格延续恢复式反弹,缺芯危机边际改善

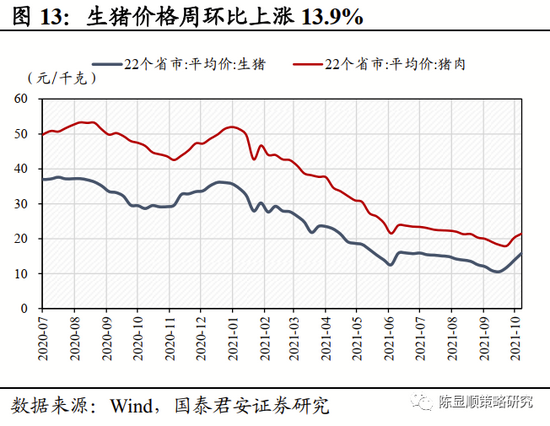

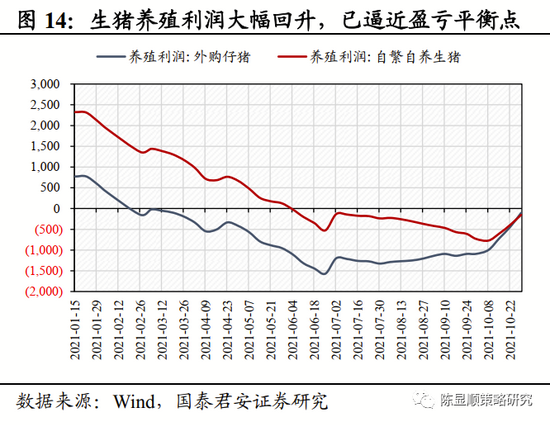

农产品:生猪价格延续恢复式反弹,养殖利润显著回升。截止10月29日,22省市生猪平均价报收15.95元/千克,周环比大幅上涨13.9%,供给端来看,猪价大幅反弹致使挺价惜售行为再次出现,出栏量边际减少。需求端来看,近期菜价大幅上升使居民偏向选择肉类产品消费,同时腌腊需求提前亦增加市场需求量。受益于生猪价格的大幅反弹,外购仔猪、自繁自养生猪利润周环比上涨76.0%、61.0%,虽仍处于亏损区间,但已逼近盈亏平衡点。往后看,在大猪明显去化供给偏紧,消费意愿边际显著回升的背景下,四季度猪价中枢有望上移。

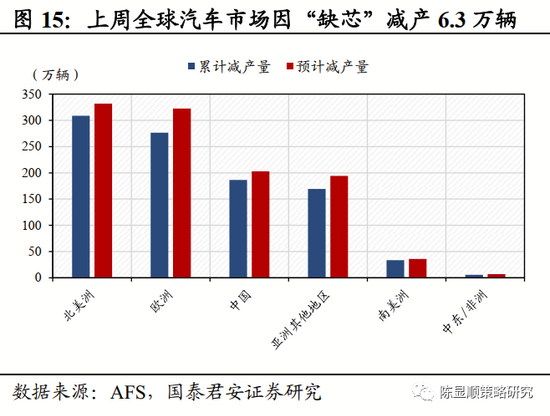

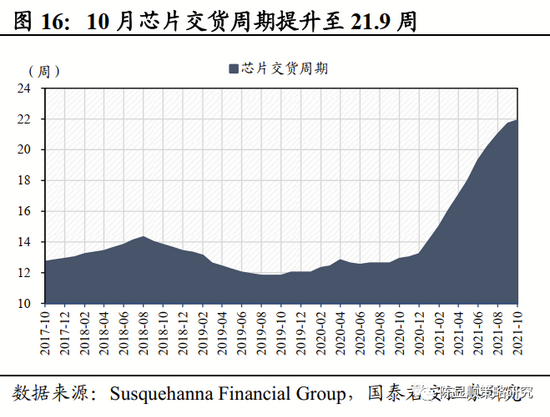

汽车:缺芯危机边际改善,零部件有望受益于汽车产销复苏。AFS最新统计数据显示,截止10月31日,由于芯片短缺,全球汽车市场累计减产量已达980.3万辆,周环比增加6.3万辆,较上一周的11.4万辆再度下降。海纳国际集团最新研究表明,10月芯片的交货周期(从订购半导体到交货的时间差)达21.9周,虽环比9月仍增加0.2周,但增幅明显减小。无论从汽车减产量还是芯片交付周期来看,“缺芯”危机改善已逐步开启,乘用车市场有望在1-2个季度迎来销售端放量反弹,汽车零部件企业有望受益。

2.4. 中游制造:Facebook更名Meta拥抱元宇宙,供应链危机压制苹果Q3业绩

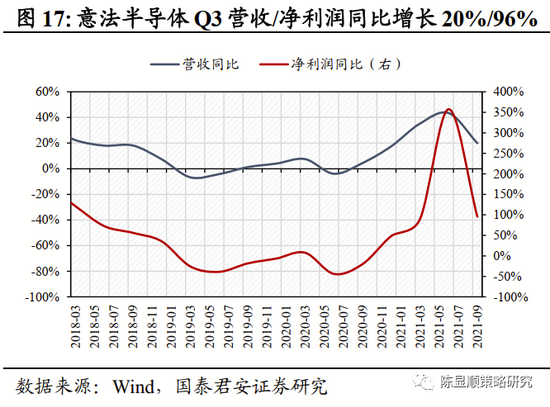

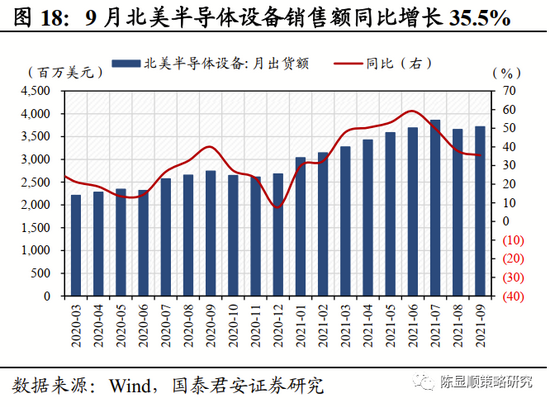

半导体:9月北美半导体设备出货额延续高增长,意法半导体Q3业绩符合预期。9月北美半导体设备出货额37.18亿美元,同比增长35.5%,环比增长1.7%,行业高景气持续。10月28日,意法半导体发布第三季度财报,营收31.97亿美元,同比增长19.9%,净利润4.74亿美元,同比增长95.9%,符合市场预期。受新冠疫情影响,7月、8月公司马来西亚Muar工厂经历了部分或完全关闭,ADG业务营收因此同比下滑6.7%。随着马来西亚疫情的缓解,Muar 工厂在9 月份已经完全恢复,ADG 将成为第四季度和下一年营收增长的关键贡献点,公司给出21Q4业绩指引,单季度营收34亿美元,环比增长6.3%,毛利率43%,环比提升1.4%。

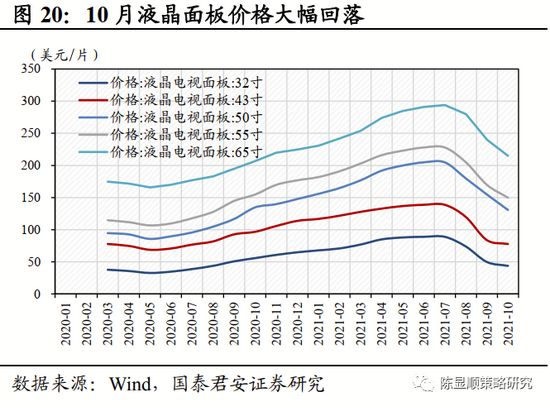

消费电子:供应链危机压制苹果Q3业绩,液晶面板价格大幅回落。10月29日,苹果发布三季度业绩报告,营收833.6亿美元,同比增长28.8%,净利润205.51亿,同比增长62.2%,低于市场预期,主因“缺芯”以及疫情下东南亚国家制造业中断致使公司损失了60亿美元。展望下季度,东南亚工厂疫情影响已边际改善,但成熟制程芯片短缺问题仍未缓解,缺芯对Q4业绩影响或超过60亿美元。但公司对于Q4需求端增长充满信心,库克表示除iPad外,其他硬件产品在下季度收入都将实现同比正增长,预计Q4收入仍将持续增长并创下新高。10月面板价格继续大幅回落,32寸/43寸/55寸液晶电视面板价格月环比下跌12%/7%/12%,主因下游彩电需求不振,且海运装卸低效导致在途库存增多,下游电视厂在三季度大幅砍单。考虑到中国“双十一”、美国“黑色星期五”对彩电需求端有所提振,后续液晶面板跌幅将有所收敛。

互联网:Facebook更名Meta拥抱元宇宙,VR/AR迎发展机遇。10月29日,Facebook Connect2021线上大会召开,扎克伯格宣布将公司更名为Meta,全面进军元宇宙,同时发布了将于下一年亮相的下一代一体式VR头显Project Cambria。当前海内外巨头围绕自身资源优势,已从不同侧重点对元宇宙进行布局,其中Facebook最先入局VR领域,2014年收购Oculus后致力于开发消费级VR设备,在Oculus Quest2取得亮眼成绩后大力发展VR端社交应用;微软侧重商用MR设备,借助操作系统优势持续优化HoloLens;谷歌与苹果均将重心放在AR眼镜上,预计2022年下半年苹果将推出商用AR头显。国内巨头双管齐下,其中腾讯更侧重于内容生态的打造,字节跳动更侧重于本土VR设备的开发。未来VR/AR将广泛应用于游戏、社交、办公、教育、媒体等场景,具有广阔的发展空间。

2.5. 上游资源:煤炭调控政策密集出台,工业金属价格普降

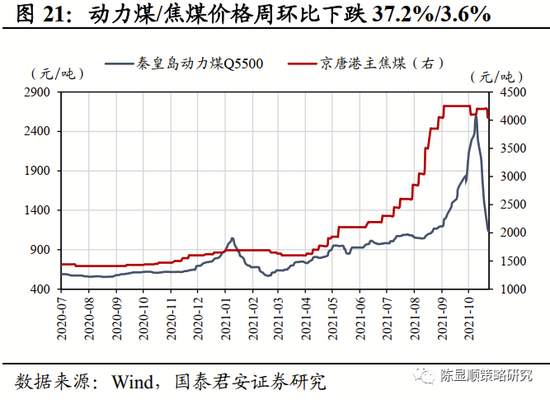

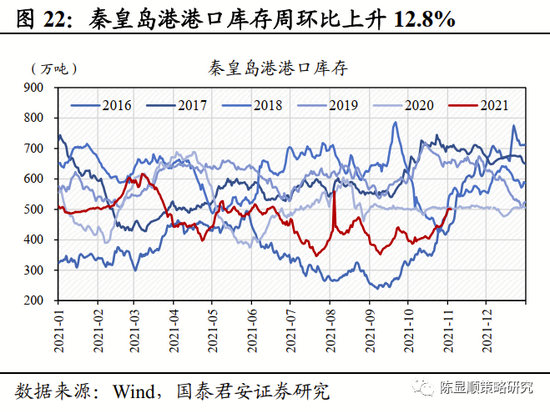

煤炭:调控政策密集出台,动力煤价大幅回落。上周各大煤企积极落实5500大卡动力煤坑口售价不超过1200元/吨的承诺,动力煤价大幅回调,截止11月3日,Q5500秦皇岛动力煤价动力煤价报收1130元/吨,周环比下跌37.2%。供给方面,增产逐步落地,且大秦线秋季集中检修正式结束,港口调入量开始提升,秦皇岛港港口库存周环比上升12.8%。需求端用电淡季到来,电厂库存水平有所提升。近日,国家发展改革委对全国所有产煤省份和重点煤炭企业的煤炭生产成本情况进行了调查,初步汇总结果显示,煤炭生产成本大幅低于目前煤炭现货价格,预计短期政策压力仍然较大,煤炭价格存在继续回调空间。

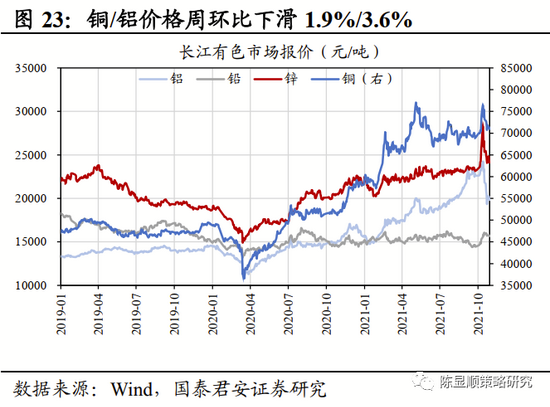

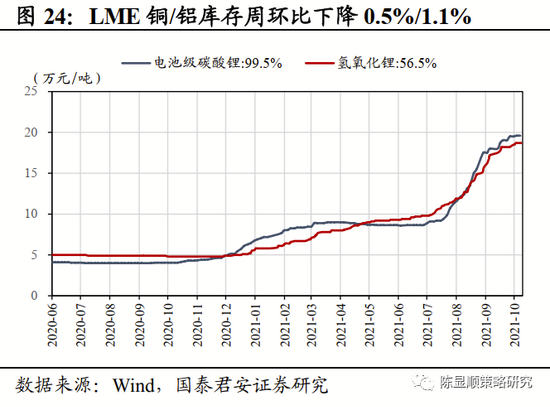

有色金属:工业金属价格普降,锂精矿价格再创新高。近期煤炭价格受政策调控大幅回落,工业金属成本支撑削弱,价格大幅下行。截止11月2日,长江有色市场铜/铝报价分别为71390元/吨、20100元/吨,周环比下跌1.9%、3.6%。10月26日,PLS锂精矿完成第三轮拍卖,最终成交价 2350美元/吨,续创新高。原材料成本抬升支撑锂盐价格上行截止11月1日,碳酸锂(电池级)/氢氧化锂吨价分别报收19.6/18.7万元,周环比上涨0.5%/1.1%。

2.6. 交通运输:美国港口加征滞留费,运价高位回落

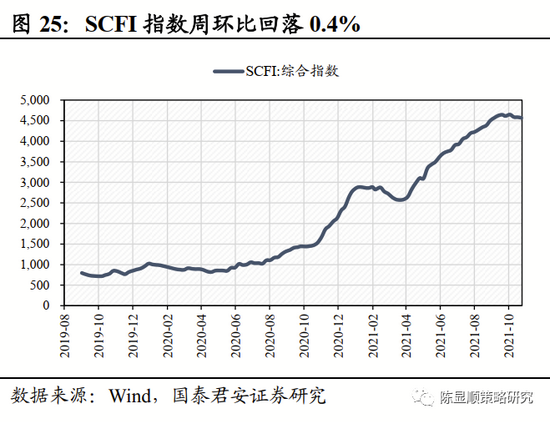

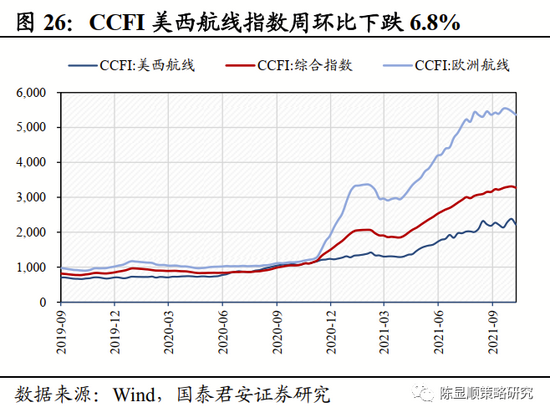

海运:美国港口加征滞留费,运价高位回落。近期各航线价格有所回落,截止10月29日,SCFI综合指数周环比下跌0.4%,CCFI综合指数周环比下跌1.1%。10月25日,美国洛杉矶港发布公告称,11月1日起洛杉矶港和长滩港将针对卡车运输与铁路运输超期的集装箱,向船公司收取100美元/箱的附加费,并且每天增加100美元/箱,高额的罚款威胁促使承运人和其他行业利益相关者加速清理滞留货物,港口拥堵边际缓和促使运费下跌。截止10月29日,CCFI美西航线指数周环比下跌6.8%。

快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>

快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>