徐然

Richard Xu

摩根士丹利中国首席金融分析师

上一篇文章我们讲到中国财富行业正处拐点,市场整合最终将为头部企业带来强劲增长机会。本期我们来分析中国特色的经济发展模式,与其在财富行业和金融行业发展中的重要作用。

作为关键的服务业板块,金融行业的发展一定会依托于整体经济的发展。财富管理行业是金融业的重要组成部分,同时财富行业的三大底层驱动因素——财富增长、客户结构和底层金融资产,都与经济发展结构息息相关。

近期中国决策层重申且进一步阐释了共同富裕的发展目标,在人均GDP一万美元左右的发展阶段,这种具备中国特色的经济模式无疑是最符合国情的可持续发展道路。笔者近期的研究显示,过去几年金融清理工作将更多信贷资源导入实体经济领域,为中国民众带来了迅速而且更均衡的收入增长。而这类经济发展模式必然导致比较独特的财富投资资产的构成、财富分配格局、财富客群的需求。因为这条道路鼓励创业,支持家庭收入增长,而非单纯的资本增值。以上所述再叠加中国独特的税务体制和金融账户体制都会对财富和资管行业乃至整个金融行业的发展有深远的影响。

债券市场仍将是中国资产管理行业最重要的驱动力。

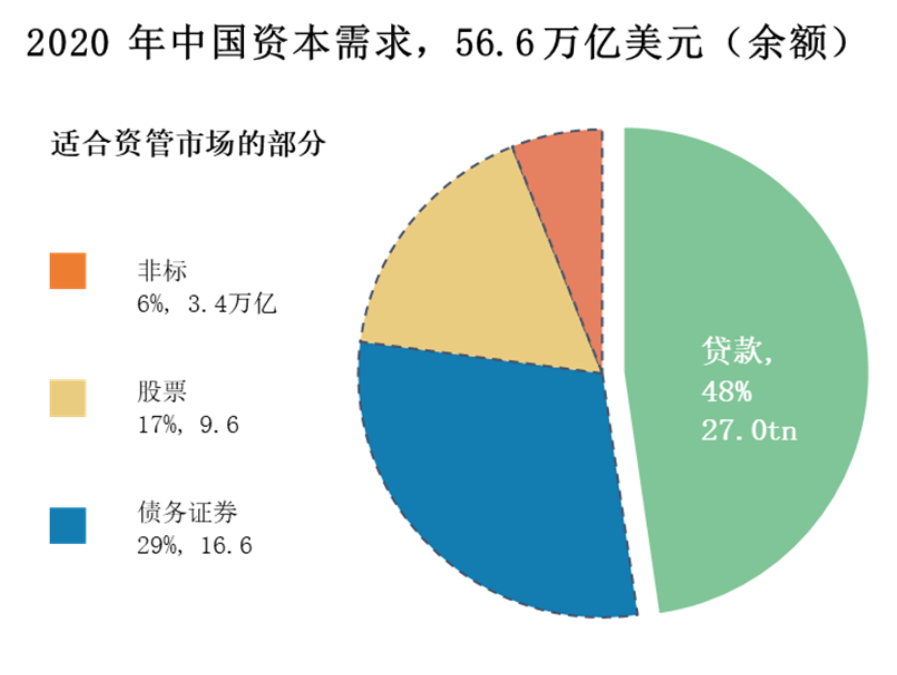

图一:到2030年中国财富管理市场中固定收益产品仍将占据主要地位

数据来源:CEIC,万得,人民银行,上交所,信托业协会,银行业协会,资管业协会,银保监会,美联储,WFE,摩根士丹利

笔者认为中国以基建主导的增长模式、完整的产业链和庞大的市场主体数量仍将更加依赖于信用支持,并创造大量适合固定收益产品的底层资产。中国仍处于较高水平的利率,政策制定者的目标是尽可能长时间地维持这一利率,这样有助于金融体系消化供应链和中小企业发展适度形成的不良贷款,同时为银行利润增长和资本补充留下空间,以支持进一步的信贷增长和业务扩张。这应该会为固收类资产带来通胀以外的可观回报。

笔者预计,到2030年债券发行总额将从2020年的109万亿元人民币增加一倍以上,达到240万亿元人民币,并且国债和地方政府债总额占GDP的比例将逐步上升。我们继续看好中国债券市场的发展潜力,因为美国和中国的债券发行量占GDP的差距正在缩小。作为资本市场发展的一部分,中国债券市场的增长也可能得益于更多的直接融资,向外资流入开放市场,以及第三方信用机构评级质量的提升。

然而我们预计股票市场会理性发展。

首先,股票市场对增长、利润率、公司治理和信息披露的要求更高,甚至有更具体的行业偏好和公司偏好。值得一提的是,由于中国劳动力增长放缓,政府未来五到十年的政策方向或许仍会力求在第二、第三产业的增长之间保持平衡。但由于股市偏好轻资本模式的服务领域,这可能会抑制股票估值的过度扩张。

其次,由于优异的创业环境,现有企业面临的挑战将会加剧,行业也将更加分散化,这一点也不利于股票市场估值持续。

第三,一些特定的行业,尤其是国企占主导的行业更加专注于基础设施建设,为更高的企业生成率打下基础,而利润增长和资本增值可能并非首要目标。

最后,我们预计政策制定者将维持正常化和审慎的货币政策,尤其避免持续宽松或大水漫灌。同时,与较成熟的发达国家经济体相比,中国的经济发展模式经历了更频繁的政策调整以应对不断出现的挑战,以及平衡不同领域增长的需要。灵活多变的经济政策以及合理的货币政策虽然可以更好支持经济的长期稳定发展,但这也将对股市估值扩张起到约束作用。

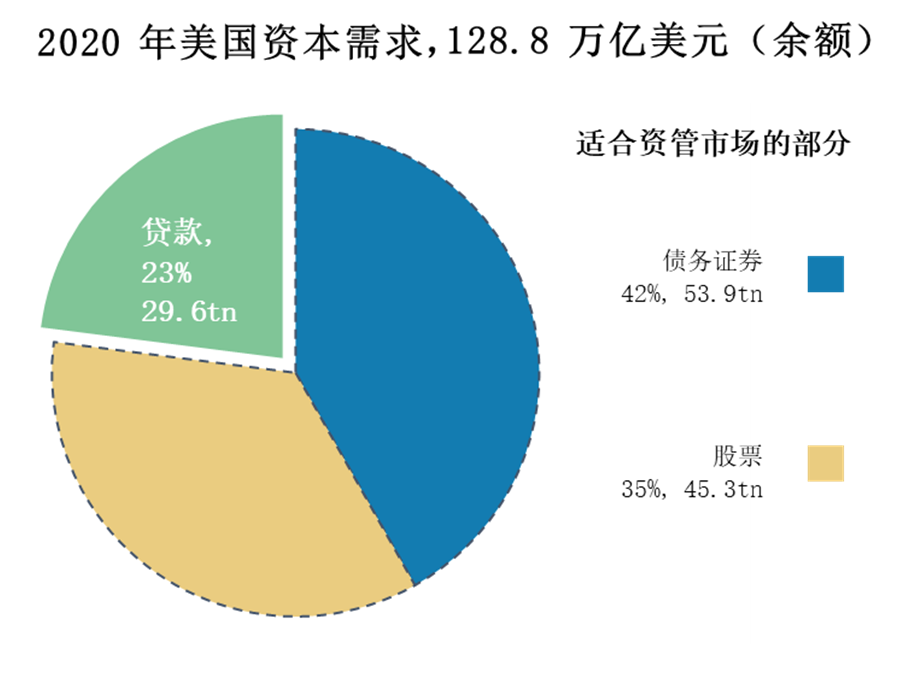

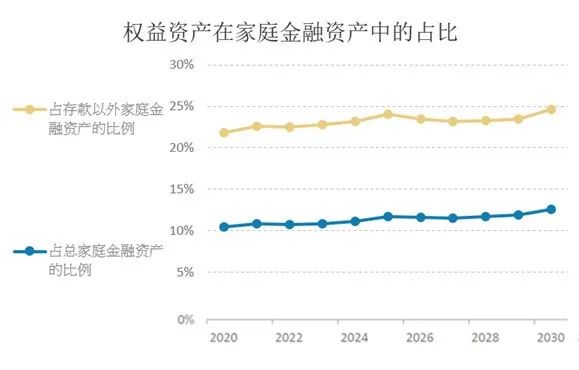

图二:与美国相比,股票在家庭金融资产中的占比仍将较低

数据来源:CEIC,万得,人民银行,上交所,信托业协会,银行业协会,资管业协会,银保监会,摩根士丹利

中国经济结构决定了资产、财富管理行业和银行业将均衡发展,而不是大规模的存款搬家。

笔者认为并非国内所有的资本和信用需求都适合资产、财富管理行业,因为后者更青睐于标准化债券和股权资产,这类资产对现金流的透明度要求更高。我们预计到2030年,中国的生息资产总量或将超500万亿人民币,包括135万亿人民币的基建信贷需求、114万亿人民币的个人信贷需求、43万亿人民币的工业信贷需求和62万亿人民币的小微企业信贷需求,但其中很大一部分可能都不适合资管行业。

首先,基础设施信贷方面,从宏观视角来看,得益于基建行业巨大的溢出效应,其带动的税收增加和国有资产升值完全能覆盖新增的基建类债务负担。但在实际操作中债务的还款来源经常依赖于政府跨平台甚至跨区域的资源协调,使得资本市场很难分析其中风险。另一方面,得益于较高的资本充足率要求、拨备缓冲、稳定的资金来源,银行也可以成为大多数基础设施和地方政府信贷的更稳定的信贷提供者。

其次,支持扩张供应链的大量中小企业信贷或许不适合资本市场、财富管理行业。考虑到资本市场对规模和盈利能力的偏好,以及满足透明度和信息披露要求的巨大成本,大多数中小企业规模太小,无法进入债券和股票市场。另一方面,由于与中小企业的日常互动和对区域经济的深入了解,银行能够比资本市场更好地处理信息不对称的问题,并在风险可控的情况下服务大量的中小企业客户。

第三,笔者不认为中国的政策制定者会允许大规模的家庭债务证券化。由于美国和许多其他市场的家庭债务证券化带来的风险,中国的政策制定者对基于消费者债务的抵押贷款支持证券(MBS)和资产支持证券(ABS)一直维持保守态度。

从客户和资产的增长来源看,预计家庭金融资产增长将保持强劲,并且不会明显低于债市和股市规模的扩张。

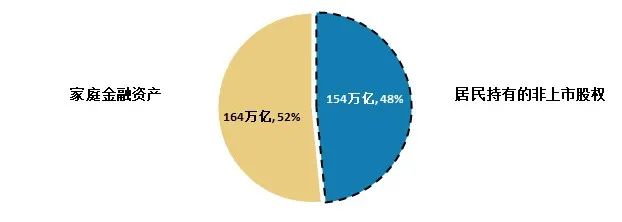

中国经济增长模式有利于创业和劳动收入增长,叠加高储蓄率,推动了家庭金融资产和投资需求的稳健增长。据笔者分析,家庭部门持有的非上市企业(包括1亿多家中小企业)股权在2019年底达到154万亿人民币。尽管如此庞大的非上市股权并未包含在163万亿人民币可支配金融资产当中,这部分资产确实为家庭部门创造了大量收入。

图三:家庭金融资产与居民持有的非上市股权比较(2019)

数据来源:CEIC,万得,国家金融与发展实验室,人民银行,上交所,信托业协会,银行业协会,资管业协会,银保监会,摩根士丹利

笔者预测中国家庭金融资产将从2020年底的189万亿人民币增长到2030年的420万亿人民币,这一增速并不比国内股市和债市规模的增速慢太多。

未来几年我们预计银行体系信贷需求将保持充分,这将允许银行维持稳定且合理的存款利率水平吸引储蓄资金。笔者认为,从优质投资产品的获得能力和综合金融服务能力来看,中国经济结构也仍然有利于银行系的财富业务的发展。但是,财富管理行业又是国内金融行业里市场化程度最高并且对服务质量要求最高的行业。这有利于头部零售银行提升在财富管理行业的市场份额,与此同时,中国快速增长的金融财富规模也会给优质的特色财富管理公司提供广阔的发展空间。

风险提示:本文版权归原网站/原作者或其单位所有,内容仅代表作者及受访人员个人观点,与摩根士丹利华鑫基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,本公司对本文以及其中全部或部分内容和文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。