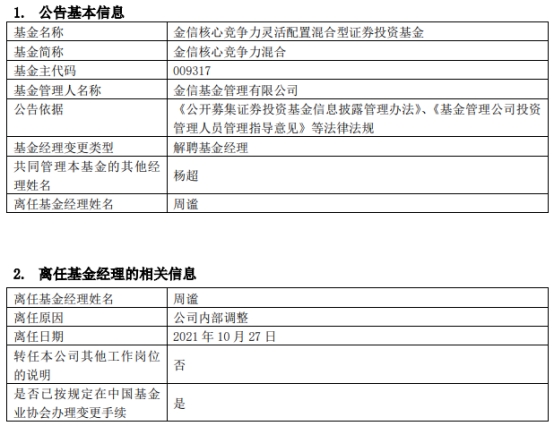

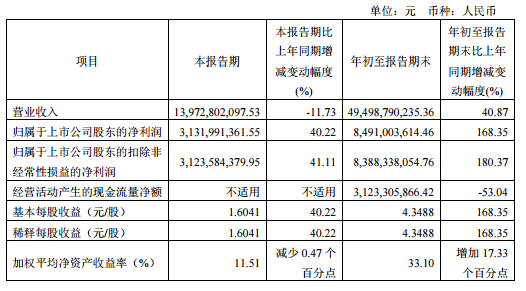

2021年四季度全球经济形势展望

全球疫情见顶回落,疫情影响开始衰退,但经济修复空间仍然较大。

目前全球经济最明显的共性问题是大宗商品涨价推升通胀同步上升,通胀大幅上升的原因有三:

1

全球流动性宽松:疫情导致的全球流动性宽松及其带来的总需求扩张,是大宗商品价格上涨的重要推手;

2

疫后供需错配:疫情后供给能力恢复缓慢,供需错配和库存短缺是全球性商品短缺的重要原因;

3

新一轮能源危机逼近:此轮危机本质是全球新能源转型遇上疫情和极端天气的双重挑战,接下来的考验和挑战依然严峻。

短期内,全球货币政策将普遍趋紧;中长期来看,财政政策将成为支撑全球需求的重要驱动力。但整体而言,目前需求持续扩张力度较弱、全社会供给能力较为充足,货币政策预期管理也相对成熟,因此,目前通胀具备较明显的“暂时”特征,通胀中枢可能“温和上移”。

(数据来源:Wind,密歇根大学官网,中银基金)

2021年四季度国内经济形式展望

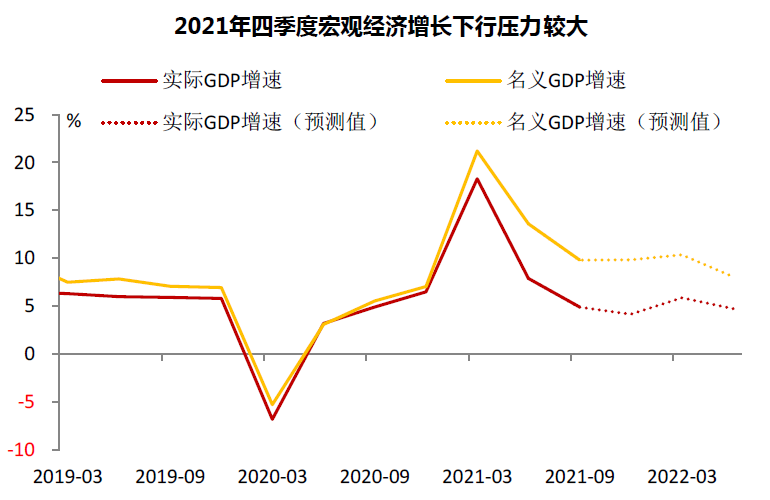

3季度宏观经济面临总量冲击,同时经济结构分化的状态并没有出现明显收敛的迹象:供给不足和能耗双控下的限电限产对经济总量有压制;暑期多地爆发疫情,对居民消费意愿和实际消费有明显冲击;房地产监管政策收紧、汛情对投资有明显冲击;3季度GDP增速降至4.9%。

受制于能源供给问题,以及疫情反复对消费的冲击,下半年经济总量修复进度明显受阻,预计4季度仍将无法修复至潜在增速区间下沿。

(数据来源:Wind,中银基金,中银金科,注:2021年增速使用两年平均复合增速)

总的来看,2021年4季度经济总量存在进一步下行压力,“类滞胀”特征比较明显,结构性问题依然是短期政策的关注焦点。

四季度投资关注要点

总体来看,股票的价格及市盈率处于历史中位,债券收益率处于历史较低位,原油到期收益率上升至历史高位,商品价格及其收益率上升至历史高位。

股市方面,预计四季度权益市场整体保持震荡,但风险相对可控,仍有结构性机会可以把握,而且临近年底,不排除有估值切换的春季躁动行情。板块方面,新能源汽车、光伏产业链中仍然有一些业绩增速快、估值较为合理的标的,消费品中也不乏估值调整充分、基本面扎实的选择,周期性行业虽然目前景气度很高,但需要在众多品种中精挑细选。

债市方面, 宏观经济下行压力尚未完全释放,结构性通胀并不会引来货币政策收紧,货币政策稳健偏松基调不变,宽信用政策大概率是“结构性”的,社融增速小幅反弹,实质冲击是有限的,在此基本面下,可以期待货币政策预期修复和跨年行情带来的交易机会。

商品方面,能源需求逐渐增强,库存有望持续去化,维持强势运行;而黄金由于美联储Taper临近,流动性收紧预期对于黄金持续压制;但通胀和失业率双高的局面可能也令货币政策进退两难,超预期的通胀可能给予黄金一定支撑。

观点来源:中银基金

风险提示:投资有风险,在市场波动等因素的影响下,基金投资存在本金损失的风险,并在少数极端情形下存在损失全部本金的风险。基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者投资基金前,需充分了解基金的产品特性及投资风险,并承担基金投资可能出现的亏损。请投资者在进行投资决策前,仔细阅读基金合同,招募说明书等法律文件,了解基金的具体情况,根据自身投资目的、投资期限、投资经验、资产状况等判断基金是否和投资者的风险承受能力相匹配,并按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。文中观点不构成基金管理人的投资建议或任何忠告,并可能随情况的变化而发生改变。