全文2259字,阅读约需5分钟

嘉实财富研究与投资者回报中心

经济下行与物价高企交织,利率债

短期震荡偏弱

从基本面来看,经济依然面临较大的下行压力。一方面,前期作为经济增长主要推动力的出口和房地产投资,近期均出现边际减弱的迹象:出口新订单指数环比不断回落,9月份降至46.2%,继续高增长的持续性存疑;负债“三条红线”和信贷“集中度管理”的严监管之下,8月商品房销售面积、销售额同比大幅回落15.6%、18.7%,行业频现大型企业深陷债务危机的恶性事件,若政策不做调整,房地产投资或加速下滑。

另一方面,受到新冠疫情冲击的影响,居民收入增速放缓、储蓄意愿提升、线下销售场景受限,消费数据持续疲软,8月社会消费品零售总额同比仅增长2.5%,环比大幅回落6个百分点,十一黄金周出游人次恢复至疫情前的7成,旅游收入则仅为疫情前的6成,难以承接拉动经济的重任。而在2021年全年经济目标达成难度不高的背景下,年内基建投资将更多以托底为主,储备资金和项目,“跨周期调节”的政策基调可能会将发力节奏放在明年。经济下行压力环境下对债券资产有利。

不过,短期对债券市场不利的因素也在积累。一是,通胀压力较为明显,能源、商品价格长期保持高位,PPI不断上冲,拐点迟迟未现,并出现向CPI传导的迹象。二是,利率债的供给压力将集中释放,9月30日21世纪经济报道称“专项债需在11月底前发行完毕,不再为12月预留额度”,据此测算,10月、11月利率债月均净供给可能超过1万亿元,从而对资金面带来扰动。另外,海外主要经济体陆续退出宽松、美债收益率大幅上行等因素,也对国内的利率下行有所掣肘。

利率债短期震荡偏弱,调整仍是布局的机会。整体而言,支撑债券市场的有利因素仍主要是经济基本面的下行压力,不过市场对此已经有所预期,短期焦点放在了通胀担忧、供给压力和美债利率上行等负面因素上。虽面临“胀”的压力,但“滞”的背景下,我们预计货币环境收紧的概率不大,仍将保持中性偏宽松的基调,而为应对四季度利率债的集中供给压力和MLF的大量到期,不排除进一步降准的可能,降息的概率仍较低。短期在多重负面因素发酵下,利率债预计震荡偏弱,而随着经济下行压力的加大和货币环境的好转,利率有望重回下行趋势,短期调整仍是布局的机会。

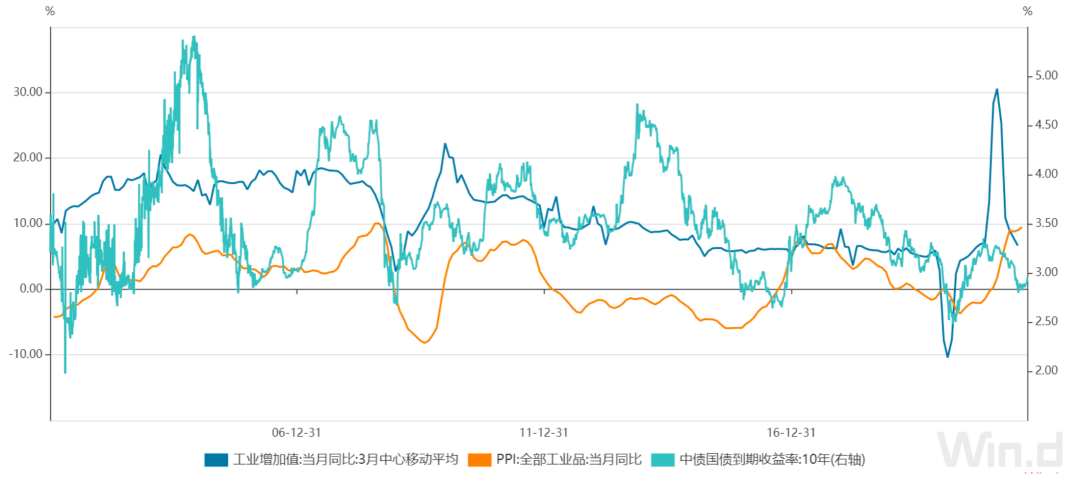

图1:经济下行与物价高企交织

数据来源:Wind,10Y国债数据截至2021/9/30,PPI、工业增加值数据截至2021年8月

地产危机之下,信用债仍以

防风险为主

严监管之下,2021年房地产债券违约数量和规模大幅上升。根据华泰证券统计,2019年房地产业构成实质违约或展期或触发交叉条款的债券数量为14只,涉及债券规模为97.2亿元;2020年为17只,涉及规模升至300.5亿元;2021年截至8月底,已有36只涉房债券违约,涉及规模达511.5亿元。而在债务风险发酵背景下,即便经营状况良好房企的融资也难免受波及。如果出现“融资收紧、回款下滑->债务风险->评级下调->金融机构对地产授信更谨慎”的恶性循环,将对房地产行业、产业链上下游和经济带来严重的负面冲击。

与此同时,房企拿地支出的下滑也会影响地方政府的可支配资金和财政实力,尤其是部分对“土地财政”依赖较为严重的弱资质区域的城投相关债务也可能会面临风险。2020年土地出让金占比地方政府性基金收入达到93.6%,土地和房地产相关的税收(土地增值税、契税、城镇土地使用税、房产税、耕地占用税)占地方政府一般公共预算本级收入达21.5%。

不过,当前国内经济增长面临一定的压力,而房地产行业作为重要的支柱行业,仍需配合发挥稳增长的功能。而为维护房地产市场的平稳健康发展,维护住房消费者合法权益,近期房地产监管政策也出现边际松动的迹象:地方土拍政策进行一定程度的调整,确保房企经营可得的利润空间;督促银行机构在贷款首付比例、利率等方面对刚需群体进行差异化支持等。但“房住不炒”、“三条红线“的政策基调预计难以扭转,仍需密切关注地产销售和融资的变动,以及部分大型房企的债务处置进展,警惕”逃废债“性质的恶意违约冲击市场情绪,提升对信用资质的要求。

图2:2021年房地产债券违约数量和规模大幅上升

数据来源:Wind,华泰研究

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。