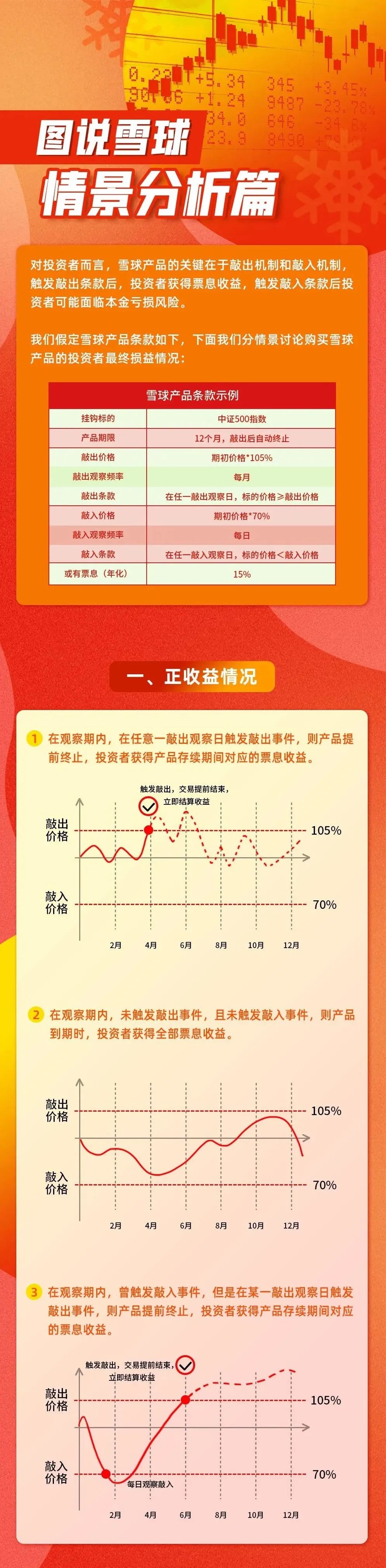

2021年对整个影视行业来说是一段不太平的日子。

对电影行业来说,于外有疫情反复、局部偶发带来的市场萧条,整个电影产业尤其是线下影院市场承压;于内,内容供给明显不足,进口大片稀少,高口碑、全受众的国产大片领跑者也有所缺位,致使今年工作日以及端午等小档期持续低迷;同时在新一波疫情影响下暑期档后半程大片撤档,暑期档提前结束,交出了一份倒退七年的票房成绩。

从2018年至今,影视资本寒冬到限X令、疫情,影视行业的震荡洗牌时间或许比所有人预想的都要长,结合今年中报业绩,各家影视上市公司发展又有哪些起伏?

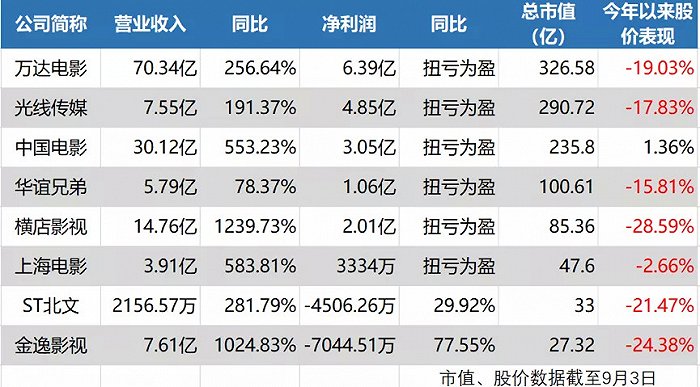

经读娱君统计,A股电影行业主要上市公司中报业绩如下:

因为2021年增长率对比对象是2020年疫情影院停摆期间,所以绝大多数影视公司都在今年上半年财报中实现了较高幅度的营收增长,多家电影公司扭亏为盈,其中万达电影、光线传媒、华谊兄弟、横店影视等电影公司净利润比疫情前的2019年中报还更多,从财务数字上来说电影行业相较去年是有所回暖的。

中报数据毕竟是有所滞后的,结合中报和具体业务来看,各电影上市公司表现如何呢?

万达电影:保存实力、等待复苏

万达电影的营收主要由院线电影放映板块、广告与传媒板块、影视投资制作与发行板块、网络游戏发行与运营板块组成。

前两者与院线放映市场大盘的景气程度息息相关。据悉上半年全国实现总票房250.3亿元(不含服务费),较2019年同期下降13.8%,观影人次6.8亿,较2019年同期下降15.9%;而万达电影的国内票房、观影人次较2019年同期下降9.1%、增长1.1%,走势是明显好于同行的。此前读娱君也曾指出,疫情对中小影院的毁灭打击会带来一轮洗牌,能熬得住的头部公司有望扩大规模,从万达电影观影业务的恢复程度来看果不其然。

但即使如此,疫情、市场大盘不景气对放映、广告、卖品业务的影响是无可逆转的。放映业务的毛利相当低,影院的盈利业务其实主要在广告和卖品上——以万达2019年财报为例,观影收入毛利率仅6.61%,广告收入、商品餐饮销售毛利率分别达到58.97%和63.33%。这两项业务占总营业收入比例大约为25%,占营业成本比重只有13%左右,可见对“赚钱”的重要性。

而今年上半年,万达电影的广告收入为4.82亿元,较2019年同期大幅下降57.7%,商品、餐饮销售收入为7.78亿元,较2019年同期下降16.76%。

所以影院这块业务来说,万达电影的表现是有代表性的。作为国内第一大院线,万达电影的成绩其实很难指摘——如果万达的影院赚不了什么钱,那么横店、金逸们的生存空间只会更糟糕。从股价来看横店和金逸两个纯院线公司也是今年以来下跌最多的,其中金逸甚至还没从亏损中走出。院线业务的“被动性”是客观存在的,要走出阴霾只能依赖于电影大盘表现的改善。

在影视制作业务方面,因为《唐人街探案3》在春节档的良好表现,万达影视上半年的净利润为3.24亿元,贡献了万达电影中报的一半利润。但正如读娱君此前曾指出的,万达影视在电影行业中的“速度”已然有些太慢了,万达影视基本缺席了春节档之后的所有重点档期,《二哥来了怎么办》仅3000万票房,下阶段的《外太空的莫扎特》《维和防暴队》《鬼吹灯之天星术》还没有一部定档年内,财报中也披露继2020年之后,万达影视在2021年也预计无法完成业绩承诺。

对万达这个“A股电影领头羊”来说,2021年或许还是积蓄实力等待复苏的“潜伏”时间。

中国电影:“独家进口商”没好货可进?

中影股份和万达电影一样横跨电影产业链多个领域,但与万达相比最大的不同是,中影的发行业务是营收和利润的重要来源,在2021中报中利润比例远远超过了其他业务板块。

中影最独特的价值在于,我国电影进口管理是按照“一家进口、两家发行”规则实行,由国家广电总局授权中影集团唯一承担境外影片的进口业务,中国电影和华夏电影负责发行。这也意味着几乎所有进口片都绕不开中影,这也使得进口片发行在中影的业绩构成中占了举足轻重的地位。

所以对中影来说,如今最大问题也是来自外部的不可抗力——因观影情绪变化、国际疫情特别是作为主要进口片来源的美国疫情反复,2021年进口片的数量、票房占比都大幅减少了,灯塔数据显示,进口片数量占从2019年的29%下降到了12%,票房占比更是从53%下降到了23%,仅两部进口片票房突破10亿元。

财报显示,2019年上半年,中国电影发行进口影片80部,票房85.13亿元,2021年,中国电影发行进口影片61部,票房31.89亿元,中影发行的进口片数量减少19部,票房收入则锐减了60%以上。

这也能解释为何中影并没有像万达、光线等公司一样业绩恢复到疫情前的水平。虽然中影也大量参与了头部国产片的出品和发行,但这些并不足以弥补2021年进口片不足的颓势。无论从营业收入还是净利润来看,中影2021年中报都创下了除2020年外的近五年最低:

如果进口片难回辉煌时期,发挥不了“一家进口、两家发行”的独家优势,中影在业绩上的表现恐怕很难达到往年正常水平。

光线传媒:规划庞大,谨慎期待

2021年上半年,光线传媒参与了《人潮汹涌》《明天会好的》《你的婚礼》《阳光姐妹淘》等影片,总票房约为16.75亿元,其中仅有《你的婚礼》是光线传媒主投+发行,以7.89亿的票房成为一部“小黑马”,总体上半年对光线来说是“一个大招都没放”;此后7月1日的献礼片《革命者》属于光线主投,但在同档期口碑领先的情况下票房以1.36亿收尾,表现并不强势。

中报显示,光线传媒后续(除革命者外)10部预计上映电影如下:

此外,财报中还披露了48部之多的预计制作电影项目,其中包括新的《三体》电影以及大量知名动画IP新作,《西游记之大圣闹天宫》《最后的魁拔》在制作中,《哪吒2》《姜子牙2》《大理寺日志》等尚在前期策划环节。

从上映和制作计划项目来看,光线传媒未来的摊子可谓是铺的极大——在《悬崖之上》收获超11亿票房后,《狙击手》和《坚如磐石》两部张艺谋新作的前景瞬间上升了不少,张艺谋进入“高产”状态后又有成为国产电影票房保证的趋势,此外《五个扑水的少年》《误杀2》《深海》等也都是备受观众期待的项目,预计制作项目中的大量动画电影在《哪吒》之后也备受瞩目,如果这份计划表中的多数项目能按时兑现,那么光线传媒的业绩不会只是扭亏那么简单。

当然事情的另一面就是,光线传媒在动画领域的布局究竟处于怎样的节奏中?《哪吒》取得空前成功后,电影观众都认为光线传媒彩条屋在打造一个“神话宇宙”,结果《姜子牙》在极高的预期下却讲述了一个和《哪吒》世界观迥异的故事,虽然票房不低,但已经影响了大众对彩条屋神话动画电影的预期。

而问题之一是,彩条屋影业的早期规划中并没有成熟的“IP宇宙”计划,大众对《姜子牙》的预期主要来自宣传的误导;问题之二是,彩条屋的许多电影项目拖得实在太久了,比如《凤凰》是和《哪吒》一起披露的项目,至今还在制作中,导演还成了“待定”,《西游记之大圣闹天宫》同样在2015年彩条屋成立时就作为重点项目介绍,如今六年过去了,田晓鹏导演目前在拍的新作却是《深海》……彩条屋的动画项目管理究竟如何,观众什么时候才能看到正片呢?

所以对光线传媒下阶段的表现,目前还是“谨慎期待”为主吧。

华谊兄弟:债务压力下不容有失

在2009年率先登陆创业板成为“中国影视娱乐第一股”、2015年市值曾达到570亿以上的华谊兄弟,如今市值只能在100亿上下徘徊。

虽然现在的华谊兄弟已经逐渐从“风口浪尖”中淡出,最近两年都在着力修复主业,但208年至今的影响依然存在着。华谊的2021中报虽然扭亏为盈净利润达到1.06亿元,但扣非净利润仍然亏损达2.27亿之多。通过处置华谊腾讯娱乐的部分股权取得投资收益1.24亿,是上半年华谊能够盈利的重要原因,华谊上半年的主营业务业绩表现并不好。

目前的华谊至少面临着两大方面的问题:

第一个考验是如何解决“缺钱”问题。2021中报资产负债表显示,华谊兄弟目前的货币资金仅9.1亿左右,去年底这一数字更是只有6.4亿,作为对比,2019年中报这一数字是20.89亿。对一家时常需要操盘头部电影的公司来说,华谊目前的现金储备有所不足。

同时,华谊兄弟目前资产负债率达到63.8%,流动负债高达47.36亿,流动比率(流动资产除以流动负债,数字越大短期偿债能力越强)为0.68,其中流动比率与同行相比差距较大,这意味着公司会面临比较严峻的偿债压力和现金流转压力:

当然,除了缺钱外,“借款多”这事也有另一个看待的角度——能借到钱也是本事,如果华谊兄弟能通过借款继续玩转头部电影,及时回款,那么高风险高收益的电影票房足以让华谊兄弟逐渐走上正轨。

所以第二个问题是:华谊参与的电影内容的市场表现能否持续,考验对观众需求和市场变局的把控力。这一点来说,去年主投的《八佰》《温暖的抱抱》、今年参投的《你好李焕英》、主投的《盛夏未来》都应该是盈利水平不错的项目,但同时,今年《侍神令》《阳光劫匪》《超越》三部电影的票房表现均不如预期,此起彼伏,也难怪华谊兄弟中报扣非净利润依旧亏损了。

电影之外,华谊兄弟在剧集、实景娱乐上也有布局。其中华谊剧集布局势头不错,财报提到公司参与投资稳步推进的有《古董局中局之掠宝清单》《春来枕星河》《宣判》《警鹰》(暂定名)《九指神丐2》《我们的西南联大》《邻家爸爸》(暂定名)《北辙南辕》等;其中,《古董局中局之掠宝清单》《北辙南辕》《胭脂债》《喵喵汪汪》已在网络平台上线,《我们的西南联大》已经完成制作,《宣判》《警鹰》(暂定名)已杀青进入后期制作阶段。从片单来看,华谊兄弟的剧集布局基本覆盖了主流题材,着重布局了现实主义、主旋律题材剧集。

实景娱乐曾经是华谊高举高打的业务板块之一,如今在轻资产运行的模式下收入占比并无明显提升,中报显示品牌授权及实景娱乐营收仅5295.00万。而从如今的实景娱乐竞争大局来看,华谊兄弟的IP持续引力毕竟比不上国际电影大厂和新兴势力,从公司资金充裕程度来看也很难将这块业务真正做到当年计划中那般了。

结语:

电影行业面临的困境不少。曾经因《战狼》《我不是药神》《流浪地球》被视为“爆款黑马赌神”的北京文化,如今戴上了ST的帽子,踏中了郑爽偷逃税的雷,又因财务造假吃到了罚单;而进入下半年后,电影票房大盘表现也不如人意。

在春节档和五一档之后,端午档和暑期档接连失利,今年票房大盘已经基本不可能达到2019年的业绩,这对整个电影行业的势头和信心是不小的打击,分析和舆论中对“年轻人是否正放弃电影院”也有了争议。因此即将到来的国庆档电影能否翻盘,其意义不仅在弥补今年票房大盘颓势,还有长期舆论和行业信心层面的影响。

三大炒股神器免费领取!数量有限,先到先得>>