2020年,中天建设出现营收净利润双降的情况。同时,该公司应收款项连年增长,大客户依赖亦较为严重

《投资时报》研究员李璐

在中国经济高速增长和房地产市场强劲发展背景下,中国建筑业实现了长足发展。尤其是随着中国城镇化进程加快,棚户区、城中村和危房改造工程不断推进,建筑业特别是民用建筑在未来仍有巨大的增长潜力。在国内,总承包商承揽的工程在建筑业产值中占据大部分市场份额,2020年市占率达91.6%。

中天建设(湖南)集团有限公司(下称中天建设)即是湖南省一家有着逾40年经营历史的总承包建筑集团,主要致力于提供工程施工服务,涵盖民用建筑工程服务、市政工程服务、地基基础工程服务、装配式钢结构工程服务等。据弗若斯特沙利文报告显示,就2020年的建筑收入而言,该公司约占湖南省3117家非国有建筑企业市场份额的0.2%。

日前,中天建设向港交所递交招股书拟于港股上市,这已经是该公司第三次向港交所递表。本次IPO,中天建设拟将募集资金用于在手项目前期开发、采购及更换工程机械及设备、为建立和运营专有技术中心提供资金以及日常经营中。可见,在A股对房地产相关企业审核日趋严苛之后,港股已成相关企业上市的重要渠道。

《投资时报》研究员注意到,作为一家老牌建筑企业,中天建设市场占有率并不高,并且2020年出现了营收净利润双降的情况,持续盈利能力存疑。不仅如此,该公司还背负着沉重的债务压力。同时,应收款项连年增长加之较高的客户集中度,也让公司相关款项的回收面临困难。

业绩增长呈疲软态势

招股书显示,2018财年至2020财年(下称报告期),中天建设建筑合同产生的收入分别为15.25亿元、18.16亿元和17.61亿元,净利润分别为0.36亿元、0.51亿元和0.5亿元,营收和净利润在2020财年出现双降。

不仅如此,该公司毛利率和净利率与同业企业相比亦不佳。报告期内,中天建设毛利率分别为8.9%、10.1%和10.7%,而同期净利率均不到3%,分别为2.3%、2.8%和2.8%。而2020年,建筑行业头部企业中国建筑(601668.SH)的毛利率为10.83%,净利率为4.39%,较中天建设高出不少。

此外,经历数十年发展,中天建设市场占有率仍较低,究其原因,或与公司业务的地域局限性有关。

该公司总部位于湖南省株洲市,因此湖南省也成为公司大本营,自湖南省获得的收入占比连续三年超70%。尤其是来自于株洲市的业务收入,占比在60%左右,且仍呈上升趋势,由2018财年的56.6%增长了10个百分点左右至2020财年的64.2%。

据招股书介绍,中天建设正在进行全国布局,且自2010年起进入海南市场,截至本次招股书披露日,共设立了16个分公司,横跨中国多个省份。但除海南以外的其他地区对营收的贡献一直处于下降状态,由2018财年的7.6%下降至2020财年的3.8%。可以看到,中天建设的业务竞争力在全国范围内并不强,走出湖南的发展计划推进较难。

不仅如此,即使在大本营所在市场,中天建设未来的经营情况也称不上“稳扎稳打”,仍存在诸多不确定性。该公司在招股书中坦言,受所在行业性质影响,公司所有收入来自通过投标判予的合同,并且此类合同本质上不是周期性的。

报告期内,中天建设绝大多数收益均来自公开招标或招标邀请的项目,而公司中标率却呈现出不稳定性。报告期各期及2021年第一季度,该公司的中标率分别约为13.2%、28.1%、19.2%及34.6%,波动较大。

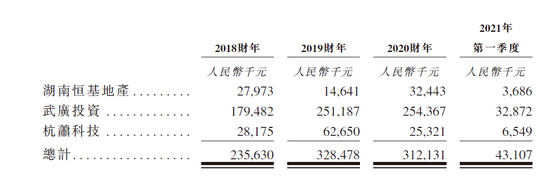

此外,在中天建设获得的收入中,存在大量与关联方的交易。据招股书披露,报告期内,该公司自关联方湖南恒基地产、武广投资及杭萧科技获得的建筑服务费分别为2.36亿元、3.28亿元和3.12亿元,虽现下降趋势,但占营业收入的比重仍高于15%。这其中,与武广投资的关联交易量在三者中占比最大,而《投资时报》研究员查询发现,武广投资近年来业务量有下降的趋势,这一现象若持续存在,或对中天建设营收水平造成不利影响。

中天建设近年关联交易情况

数据来源:公司招股说明书

企业债务高企

《投资时报》研究员发现,中天建设不仅业绩增长疲软,还面临较大债务压力。截至2021年5月末,该公司即期债务规模达1.1亿元,而此时点公司的现金及现金等价物总价值仅有4300万元,远不能覆盖要偿还的债务数量,缺口较大。

据招股书披露数据显示,报告期内,中天建设的资产负债率分别为58.2%、44%和28.5%,处于迅速下降状态,长期偿债压力尚可。而流动比率却仅有1至1.1之间,速动比率亦然,说明公司短期偿债压力仍然不小。

分析认为,中天建设高企的债务与其所处行业特点不乏关系。建筑行业属于典型的资本密集型行业,承包商需要在建造项目时先行垫付项目的工程款项、原材料费用等。在项目建设完毕之后,才能够从项目方取得款项收入。时间上的错配使其更加依赖举债满足营运资金的需求。

公司不断攀升的应收账款和应收票据金额佐证了上述特点。报告期内,该公司贸易应收款项及应收票据总额分别为2.8亿元、4.89亿元和5.18亿元,分别占公司总资产的20%、26.2%和26.3%,金额及占比均不断攀升。同期,中天建设贸易应收款项及应收票据周转率分别为50.9天、76.9天和103.9天,还款周期被不断拉长,周转效率越来越低。

与此同时,中天建设还为贸易应收款项及应收票据计提了减值准备金,报告期内分别为235.2万元、595.4万元和878.9万元,金额不断增加,亦削弱了其偿债能力。

《投资时报》研究员翻阅招股书发现,中天建设应收款项收回难度较大与公司客户集中度较高不无关系。据招股书披露,报告期内该公司来自前五大客户所得收入分别约为6.54亿元、8.42亿元和7.97亿元,分别占总收入的42.7%、46.2%和45.0%,依赖度无明显下降趋势。而较高的大客户依赖就有可能造成因大客户的话语权较强,使得中天建设在谈判中处于劣势。

中天建设也在招股书中坦言,如果客户未能够及时付款或者拖欠付款,公司的经营业绩将受到不利的影响,营运资金也可能出现减少的情况。

盈利能力停滞不前以及营收变现受到阻力,使得中天建设只能通过举债补充营运资金的缺口。报告期内,该公司流动负债分别为12.05亿元、16.86亿元和12.27亿元,始终处于高位。而公司的融资渠道又较为单一,主要依赖银行借款、应付关联方款项以及来自关联方的贷款等外部资金。这或许也是中天建设不断向港股发起冲刺主要的原因。

此外,中天建设还面临诸多的合规风险。在招股书中,中天建设表示,期内集团卷入若干重大持续诉讼,主要包括有关建筑服务费以及建筑材料采购合同的纠纷。

同时,该公司还存在大量不合规行为。据招股书披露,公司有5个项目在未获得施工许可证时就开始了工程建设,包括海南政府补贴住房开发建设项目、株洲汽车交易中心建设项目等。再如该公司还曾通过民间借贷的方式获取资金,违反了《贷款通则》的有关规定。针对上述不合规事宜,中天建设称,目前尚未收到监管部门对上述事件发出的行政处罚通知。

三大炒股神器免费领取!数量有限,先到先得>>