市场情况

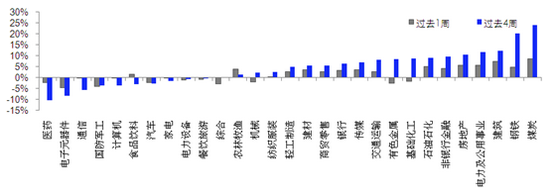

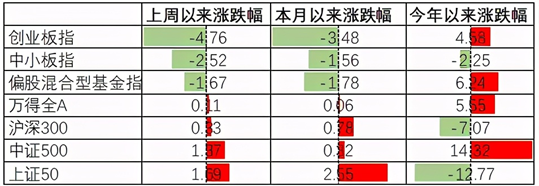

2021年8月30日-9月3日,上证综指上涨1.69%,创业板指下跌4.76%,沪深300指数上涨0.33%,科创50指数下跌5.37%,恒生指数上涨1.94%。海外市场,道琼斯指数下跌0.24%,纳斯达克指数上涨1.55%,标普500上涨0.58%。28个申万二级行业中有16个实现上涨,其中,建筑装饰(+7.83%)、采掘(+7.78%)、公用事业(+7.06%)上涨幅度较大;电子(-4.32%)、有色金属(-3.36)、机械设备(-2.58)下跌幅度较大。

流动性

2021年8月30日-9月3日,北上资金净流入279.27亿元。截至9月3日,两融余额18714.11亿元,较8月27日上涨0.24%。2021年8月30日-9月3日,央行本周共有5笔逆回购到期,总额为1700亿元;5笔逆回购,总额为1300亿元;本周净回笼400亿。截至2021年9月3日,R007本周下跌29.73BP至2.12%,SHIB0R隔夜利率下跌14.90BP至1.943%;期限利差本周下跌2.58BP至0.52%;信用利差涨6.80BP至0.74%。1年期国债收益率下跌1.13BP至2.31%,3年期国债收益率下降5.84BP至2.51%,10年期国债收益率下跌3.71BP至2.83%。(上述市场情况、流动性中引用的相关数据和内容均来自Wind公开信息)

市场点评

从上周公布PMI数据来看,经济下滑略超预期。8月中国制造业采购经理指数(PMI)为50.1%,比上月回落0.3个百分点,低于近3年同期均值,创下2020年3月以来新低,指向制造业扩张继续放缓。其中,供需两端均出现不同程度回落。生产指数环比回落0.1个百分点,主要受到内外需求回落以及高耗能产业限产的影响;新订单指数月环比回落1.3个百分点,指向市场需求有所减弱。预计后续财政政策将加码,结构性货币政策工具将持续发力。

8月资金利率出现不同程度下行,dr007下行1BP,同业存单下行15BP。4月以来,资金面保持宽松,背后核心的逻辑是信用的快速回落。站在一个稍长的视角,经济潜在增速在5%-6%,当前社融增速在10.7%,叠加地产和隐性债务约束,显然社融增速将继续呈现趋势性的回落。但是“推动今年底明年初形成实物工作量”的大背景下,预测2021年四季度社融有可能企稳,估计年底社融增速为11%。根据央行过往的操作规律,9月降息降准概率较低,流动性大概率维持现状。

今年下半年A股整体业绩预计大概率好于市场预期,一方面基于本次通胀预期下的企业库存管理:本次工业企业在PPI上升过程中,补库行为相对此前几轮补库并不明显。因此,下半年PPI下降,业绩大概率会好于市场预期。另一方面则是此次央行降准,更好的防止流动性危机下大规模资产减值损失的出现,同时对有效需求不足情况下的资产负债表持续收缩有一定的遏制作用。此外,目前工业企业产能利率达到78.4%,为近几年新高,“ROE+产能利用率”双回升的趋势并没有被破坏。

在“紧信用+宽货币”的宏观环境下,市场主要表现出债市钱多资产少、房市资金难流入、股市好资产估值高的特征。中报季行情结束后,前期热门赛道进入休整阶段,而随着稳增长预期的提升,公共事业板块、基建链、金融地产链等低估值板块近期表现强势,市场表现为风格再平衡。A股市场后续大概率是震荡上行的结构型行情,总体呈现慢牛格局。配置方向上,围绕十四五规划的方针政策,两条主线可能交替有机会:1、能源转型:新能源、光伏、传统周期、公用事业等;2、专精特新高端制造:半导体、化工等。

风险提示:需注意海外疫情与中美关系仍存不确定性,合理配置资金的同时应注意潜在风险。在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就点评中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本点评内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本点评版权归我公司所有,未获得我公司事先书面授权,任何人不得对本点评进行任何形式的发布、复制。本点评不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。