来源:中国基金报

中国基金报记者 天心

今年以来,指数增强基金成为量化产品中的一大亮点,多只年内收益率超过30%,最高超额收益也超过了20%,但也有部分指数增强基金不仅没有做出增强效果,甚至还跑输了基准指数。

指数增强基金不增强,到底发生了什么?

在多位受访基金经理看来,指数增强基金跑输基准指数,原因可能是多样的,但最主要的原因应该是这些基金在个别因子上下了重注,因此在这些因子回撤时受伤比较严重。

对于投资者该如何选择指数增强基金,基金经理建议,首先要选择好自己认可的指数,然后再挑选对应的指数增强基金。不过,在选择具体基金时,不应该只看超额收益,更要关注基金获取超额收益的稳定性。

不同标的指数增强基金分化

部分指数增强基金跑输基准

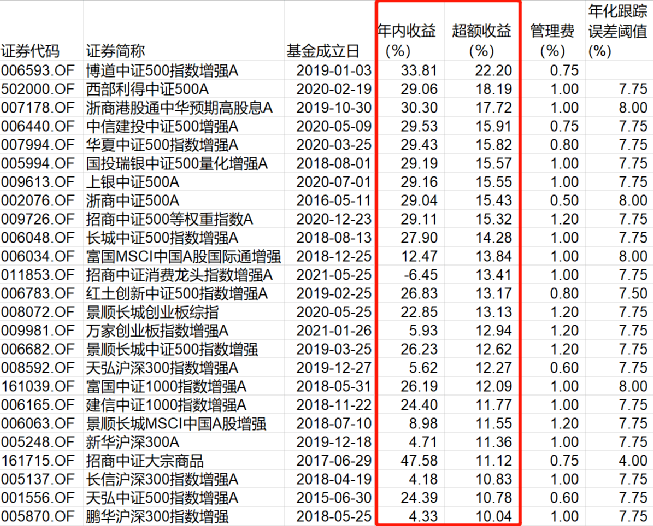

据Wind统计显示,截至目前,指数增强基金平均收益率为8.64%,其中近30只年内收益率超过20%,有点甚至超过30%。

由于跟踪的标的指数表现差异较大,指数增强基金年内收益冰火两重天。比如跟踪中证100、上证50、沪深300,以及AH50等指数的指数增强基金年内收益普遍为负,此外,跟踪中证消费指数、中证医药指数、中证云计算与大数据等指数的指数增强基金也表现欠佳。

不过,虽然不同指数对应的增强基金相对收益有所分化,但大部分都跑赢基准指数,获得了超额收益。

结果显示,超额收益超过10%的指数增强基金有25只,其中博道中证500指数增强超额收益最高,超过22%。值得一提的是,虽然招商中证消费龙头指数增强年内相对收益为-6.45%,但超额收益超过了13%。

不过,也有近20只指数增强基金跑输基准指数。比如方正富邦中证500指数增强、华宝中证500指数增强、易方达中证500量化增强年内均跑输业绩比较基准超过5个百分点。

需要注意的是,因为指数增强基金并非单纯地跟踪指数,还要通过各种策略来增强收益,运作时比普通指数基金更为复杂,因此,管理费率比普通指数基金更高。据了解,目前指数增强基金最高管理费为1.2%,最低为0.5%,多数在0.8%-1%区间,而普通指数基金的管理费一般不超过0.5%。

此外,从合同约定来看,市场上的指数增强基金年化跟踪误差阈值最低为4%,最高8%,大部分规定阈值处于7-8%区间。

增强基金不增强

风格大偏离或是主因

增强基金不增强,到底发生了什么?

建信基金金融工程及指数投资部副总经理叶乐天表示,部分指数增强基金跑输基准,最主要的原因是这些指数增强基金在个别因子上下了重注,比如一些过去几年效果突出的风格因子或主动基金关注的因子,这些因子出现大幅回撤时受伤就会较为严重。

中航基金量化投资部总经理龙川表示,指数增强基金跑输基准,原因可能是多样的,比如某些因子风险暴露过大、持仓过于集中、模型失效等,都可能导致增强效果失效。

据叶乐天介绍,指数增强策略主流是多因子选股策略,即采用多因子对个股进行评估,择优选出股票构成组合。但目前也有其他方式的增强策略,如Smart Beta组合,以及通过主动选股量化控制风险的方式进行指数增强。

龙川认为,从大面上看,根据风控约束条件不同,指数增强有“强约束条件下的指数增强”和“弱约束条件下的指数增强”。两种方式各有优缺点,强约束条件下的指数增强跟踪指数更紧密,对看重指数beta属性的客户更适合,弱约束条件下的指数增强在投资上更灵活,对看重产品alpha属性的客户更适合。

嘉实基金增强风格投资总监刘斌表示,指数增强基金在严格控制组合跟踪误差、组合偏离度的基础上,利用主动量化及基本面研究成果和自下而上个股精选策略,在控制指数跟踪误差的同时,增强基金阿尔法收益,力争超越标的指数收益率。

“与大家常见的成长、价值、平衡风格相比,增强风格不是从基金经理个人的风险偏好出发,而是从基准出发,相对来讲淡化了基金经理的个人色彩,更强调标准化和流程化、稳定性、风险可控。而且增强风格并不单一的跟踪指数,而是不断借助基本面的系统化方法,优选每一个板块内的好公司,所以指数增强基金相比于所对应的指数基金,在承担了相似波动风险的前提下,可以通过不断积累小胜,最终获得一个更好的长期年化超额收益水平。”

指数增强基金配置价值凸显

超额收益的稳定性最为重要

叶乐天提醒投资者,在购买指数增强产品时,不仅应该看它的超额收益,也应该同时看跟踪误差、胜率等风险指标,超额收益的稳定性才是最重要的,此外,更进一步还应该关注持仓以及风格相对指数的偏离。

“我们做指数增强主要目标在于稳定地跑赢指数,一个好的模型是能做到这一点的。目前我们所有指数增强产品每年都能跑赢对应的标的指数。投资者在选择指数增强产品时,在确定自己看好的指数后,选择历史业绩较久,超额收益稳定的指数增强基金比较好。”叶乐天表示。

龙川也表示,投资者在选择指数增强产品时,首先判断是否认可指数本身,然后观察该产品相对基准的超额收益是否稳定。

刘斌表示,尤其在今年,宏观环境流动性边际紧缩,市场的波动明显加大,中短期的投资机会难以把握,对于投资者来说,获取正收益的难度加大。基于今年市场波动的不确定性,建议以定投的方式,而非直接大量买入。同时结合今年市场背景,对冲绝对收益类和宽基指数增强类产品更容易取得较好业绩。

先看对冲绝对收益类产品,今年股市连续两年牛市之后,面临估值收缩压力;其次,因为国内经济恢复较好,债市也在选择方向。在这样的市场环境下,对冲绝对收益型产品通过股指期货的对冲,把股和债的风险对冲掉,其相对价值就会凸显出来。

其次是宽基指数增强类基金,这种产品通过严谨的量化组合管理手段控制偏离度,同时运用客观的基本面系统化方法选择好赛道、好公司、好价格。如嘉实沪深300指数研究增强基金,在有效跟踪沪深300指数的基础上,通过精选个股、策略增强、优化指数组合管理和风险控制,锚定基准风格稳定,力争获取超越业绩比较基准的超额收益,是更好的底层配置工具。

热点分散和波动放大

给量化基金带来机会

叶乐天表示,今年的市场风格较为分散,个股机会较多,机构抱团股瓦解使得结构性行情扩散到大部分股票,给分散持仓的量化基金和指数增强基金带来了机会。同时成交量和波动性都放大,对量化模型的发挥也带来优势。

龙川认为,今年的市场环境对量化比较有利。量化的特点是覆盖面广,今年抱团股行情有松动的迹象,资金从之前热门的抱团股流出,如果没有一个共识性很高的新板块重新汇聚这些资金,它们必然会流向全市场,这样的市场环境比较适合量化发挥其alpha挖掘的能力。

“今年春节前,市场行情出现了较为极端的分化,本质原因是由机构抱团导致的。目前这种抱团现象出现一定的缓解,在这样的市场环境下,投资者对任何估值过高的股票都比较敏感,所以短期很难再形成新的抱团。从上半年行情看,今年上半年,消费、周期、科技,这几个热门板块此起彼伏,表现出板块轮动迹象。所以不出意外的话,量化产品的业绩下半年应该能持续。”龙川表示。

对于哪种因子在今年下半年会更为有效,龙川认为,多因子模型中最重要的是不同因子的合理组合,任何单因子的表现都很难持续。不过,总体讲,代表基本面的估值、质量和成长类因子在各类因子中相对来说更为重要一些。叶乐天则表示,多因子模型中有很多个因子,不同的因子在不同的环境下有不同的表现,不能一概而论。