大连地处辽东半岛南端、黄渤海交界处,由于地理位置得天独厚,诞生了不少经营海水产品的企业,最为人所熟知的当属獐子岛(002069.SZ)。2019年下半年,深陷财务造假泥潭的獐子岛欲出售部分资产,接盘方是同样位于大连的亚洲渔港股份有限公司(下称“亚洲渔港”),但此事最终未果。

在接盘獐子岛资产失败后,2020年7月,亚洲渔港提交了招股申请书,冲刺创业板上市。红星资本局注意到,其股东包括新希望(000876.SZ)和美团(03690.HK),且与美团联系颇深。

截至目前,亚洲渔港已完成第二轮问询反馈。深交所对亚洲渔港第二轮问询的十个问题,均围绕现场督导发现的问题展开。其中,中介机构对亚洲渔港经销商客户及其终端的核查情况被重点关注。

图据亚洲渔港官网

欲接盘獐子岛资产未果

大连地处辽东半岛南端、黄渤海交界处,由于地理位置得天独厚,诞生了不少经营海产品的企业,最为人所熟知的当属獐子岛。

从2014年发生的所谓冷水团事件,到2019年因海水温度变化等原因扇贝再次大量损失,獐子岛的扇贝6年间4次大逃亡,使其“名噪一时”。2018年,中国证监会启动对獐子岛的调查。

2019年下半年,深陷财务造假泥潭的獐子岛决定出售部分资产。同样经营海水产品,且均位于大连的亚洲渔港差点成为了獐子岛的白衣骑士。

2019年7月1日,獐子岛公告称,于当日与亚洲渔港方面签署了合作《框架协议》,拟转让全资子公司獐子岛渔业集团香港有限公司持有的大连新中海产食品有限公司100%股权、持有的新中日本株式会社90%股权。

2019年8月27日,双方再度签署了需经交易双方股东大会批准等生效条件的股权转让协议,交易金额为2.345亿元,该事项构成上市公司重大资产重组。

不过,至2019年9月底,獐子岛公告宣布终止上述资产出售事项。至于终止原因,獐子岛公告中提到,2019年7月收到证监会下发的《行政处罚及市场禁入事先告知书》,目前公司仍处在调查预处罚待听证期间;以及会计师及独立财务顾问对公司“最近三年的业绩真实性和会计处理合规性,是否存在虚假交易”等情形没有发表明确意见。

在接盘獐子岛资产告吹之后,2020年7月,亚洲渔港正式递交招股书,拟冲刺创业板上市。

2020年净利润同比下降3成

亚洲渔港是生鲜餐饮食材品牌供应商,主营业务为标准化生鲜餐饮食材的研发、销售及配送服务。其产品主要为速冻海水深加工和初加工产品,主要面向餐饮企业,连锁或终端餐饮客户包括宜家、华莱士、凑凑等。

2018年-2020年(下称“报告期”),亚洲渔港分别实现营业收入9.14亿元、12.03亿元、8.97亿元,净利润分别为6412.2万元、7052.31万元、4697.67万元。

可以看出,亚洲渔港的业绩在2020年下滑明显,营业收入同比下降25.48%,净利润同比下降33.39%。其中深加工产品业务实现收入下降23.73%,初加工产品业务收入下降45.92%。

对于业绩下滑的原因,亚洲渔港在招股书中表示,主要是下游餐饮行业2020年受疫情影响较大,且受疫情管控影响,公司进口虾类初加工产品业务影响较大。

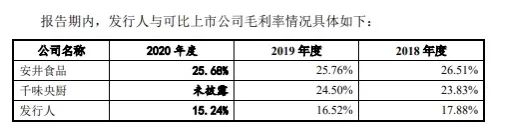

从毛利率来看,亚洲渔港报告期内的主营业务毛利率分别为17.88%、16.52%和15.24%,呈逐年下降趋势。公司解释称,2019年毛利率下降,主要系毛利率较低的初加工业务收入占比提升。此外,亚洲渔港还表示,2020年为包含运输成本影响的毛利率,扣除之后毛利率为18.92%。

不过,即便扣除运输成本的影响,亚洲渔港毛利率也远低于同行业可比上市公司安井食品(603345.SH)和千味央厨(001215.SZ)。

新希望入股、美团既是股东又是大客户

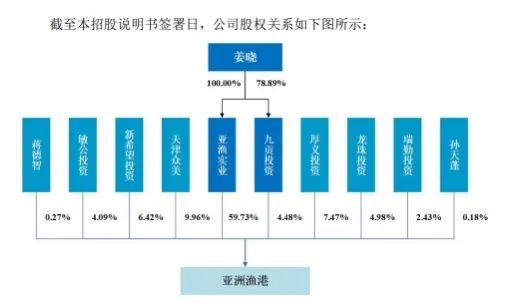

亚洲渔港控股股东为亚渔实业,持股59.73%;实际控制人为姜晓。红星资本局注意到,其股东阵容中不乏知名企业,包括新希望、美团等。

具体来说,厚义投资和新希望投资分别持有亚洲渔港7.47%和6.42%的股份,是其第三和第四大股东。新希望投资是新希望集团旗下全资子公司,而新希望投资对厚义投资的出资比例高达86.35%。新希望系共计持有亚洲渔港13.89%的股份。

天津众美是亚洲渔港第二大股东,持股比例为9.96%,其最终控制方为美团。此外,龙珠持股4.98%。招股书显示,龙珠执行事务合伙人为宁波梅山保税港区美兴投资管理有限公司,美团控股股东王兴持有该公司29.9%的股权,美团高级管理人员陈少晖持股15.1%,朱拥华持股55%。

此外,美团联合创始人、执行董事兼高级副总裁王慧文和新希望集团副董事长王航分别出任了亚洲渔港董事。

美团还与亚洲渔港进行了多方面的合作,助力其业绩增长。

亚洲渔港于2017年和2018年向美团下属企业分别转让亚食联发展80.10%、19.90%股权,转让价分别为9920万元和3000万元。

该次股权转让形成了较大的投资收益,2017年6月亚洲渔港转让亚食联发展80.10%的股权于当年形成了7534.87万元的投资收益,同时剩余的19.90%的股权价值重估于当年形成了1465.55万元的投资收益;2018年6月亚洲渔港转让亚食联发展19.90%的股权又增加了2018年度941.89万元的投资收益。

报告期内,美团下属企业均出现在亚洲渔港前五大客户名单中,且销售占比逐年提升。2018年,亚洲渔港对美团下属企业的销售收入2017.11万元,占总销售额的2.21%,在前五大客户中排名第四;2019年,美团下属企业跃升为第二大客户,销售金额大幅提升至6095.82万元,占总销售额的比例也升至5.06%;2019年,美团下属企业成亚洲渔港第一大客户,销售金额6263.60万元,占比6.99%。

监管质疑中介机构核查流于形式

8月23日,亚洲渔港完成了对第二轮问询的回复。红星资本局注意到,深交所对亚洲渔港第二轮问询的十个问题,均围绕现场督导发现的问题展开。其中,中介机构对亚洲渔港经销商客户及其终端的核查情况被重点关注。

审核问询回复显示,报告期内保荐人共实地走访经销商447家,且主要集中在2017年,当年共走访442家;2018年至2020年上半年分别走访1家、8家和1家;其中5家经销商走访两次。而2018年至2020年上半年,亚洲渔港新增经销商分别为258家、242家和97家。

现场督导发现,亚洲渔港在补充2020年半年报申报时,中介机构聘请第三方机构深圳市智信经纬信息咨询有限公司(下称“智信经纬”)对亚洲渔港经销商终端销售情况进行了实地核查。

智信经纬对亚洲渔港28个省份的609家经销商终端客户进行走访,以及25家主要经销商的库存进行盘点,合计用时仅12天,且130多名走访人员绝大多数为临时招募,结算方式为按走访家数付费。

现场督导还发现,保荐人底稿中多份经销商的库存盘点记录未见盘点日期,也未见保荐人执行复核程序的记录;保荐人在计算平均库存量时,针对不同经销商库存时点的选取标准不一致等问题。

因此,监管要求保荐人补充说明第三方机构智信经纬的相关情况,本次收费金额及定价依据,并质疑“相关核查工作是否流于形式”,是否客观谨慎、是否勤勉尽责。

招股书显示,亚洲渔港本次IPO的中介机构为国信证券、国浩律师(上海)事务所、众华会计师事务所(特殊普通合伙)、辽宁元正资产评估有限公司。

国信证券的回复中,关于第三方机构智信经纬的相关内容最惹人注目。其表示,第三方机构在保荐机构和申报会计师确定样本及调查问卷之后,即开始协调调查人员,并安排培训。第三方机构于9月14日开始安排培训,9月16日至9月27日为项目执行期,并于10月10日提交报告。

也就是说,智信经纬临时招募的走访人员,培训了两天便开始走访工作,走访合计用时12天,然后12天后提交了报告。

而上述走访核查的收费金额仅为12.79万元。

亚洲渔港能否闯关成功,红星资本局将持续关注。

三大炒股神器免费领取!数量有限,先到先得>>