21世纪创新资本研究院研究员 申俊涵

8月25日,汽车之家发布2021年第二季度财报。财报显示,Q2汽车之家营业收入为19.38亿元,同比下降16.22%。归属于普通股东的净利润为7.45亿元,同比下降约9.43%。

其中,媒体服务收入为6亿元,去年同期为9.32亿元,下降较为严重。线索服务收入为7.44亿元,去年同期为8.41亿元,也出现不少下滑。只有在线营销及其他收入为5.94亿元,同比增长了10.0%,而这要归因于天天拍车并表带来的影响,以及数据产品的收入贡献加大。

汽车之家这样的财报表现,让其行业龙头地位不稳。目前的汽车互联网垂媒行业,面临的竞争环境已经愈发残酷。既有易车在腾讯控股后,不惜血本充当挑战者角色,在月活用户、新增用户等业务数据方面已经大幅赶超,其他如懂车帝、爱卡汽车、太平洋汽车等也在穷追不舍。

未来,汽车互联网垂媒行业有怎样的发展趋势,行业格局将发生怎样的变化?汽车之家、易车、懂车帝各自有怎样的优势和特色,爱卡汽车、太平洋汽车这样第二梯队的公司又有怎样的发展空间?

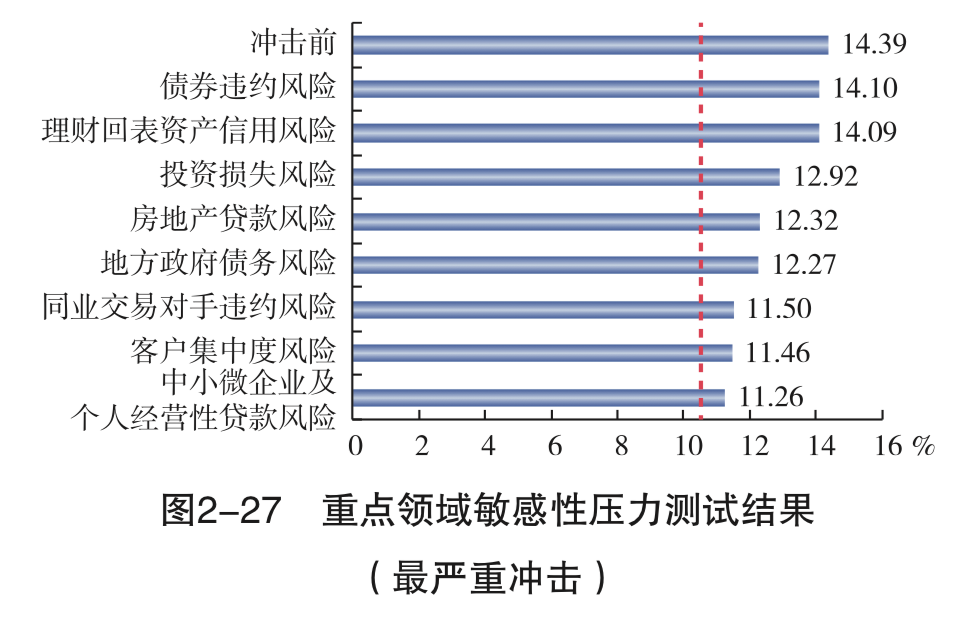

行业渗透率不断提高 但面临一定转型压力

汽车互联网垂媒平台的诞生,是中国汽车保有量高速增长,同时互联网、移动互联网高速普及时代的特殊交叉事件。平台主要为用户提供汽车相关资讯以及与汽车交易相关的服务,满足用户对汽车资讯、知识、测评以及查车、看车、购车等方面的需求。

相比车市,汽车互联网垂媒行业的发展仍有着较为明显的增长。极光《2020年汽车资讯行业洞察》显示,2020年受年初疫情影响,我国车市几近腰斩。国内疫情得到控制后,车市消费需求回暖,叠加政策引导,汽车销量超越2019年同期水平,全年产销增速稳中略降,降幅比上年有所收窄。2021年1月,国内汽车产销量重现增长,一改2019年、2020年连续两年1月均以下滑开局的面貌,体现出国内车市转型升级背景下具有很大的韧性和潜力。

上述报告显示,截至2020年,移动汽车资讯行业渗透率同比增量达1.1个百分点,MAU同比增长率达28.9%。说明用户对汽车资讯的热情有增无减,疫情的影响更多是短暂压制和推迟了用户购车用车需求。

但也有业内人士对21世纪经济报道表示,汽车互联网垂媒行业也面临一定的转型压力。一方面,随着汽车的普及,汽车设计水平、质量水平、安全水平的提升,消费者对汽车的品牌、性能空前熟悉。随着自媒体、视频平台的兴起,消费者失去了对汽车资讯的新奇感、传统的汽车题材热度也下降,消费者可以在诸多流量平台触达各类汽车资讯,汽车垂媒的汽车资讯很难通过重度投入取得突破。

另外一方面,汽车厂商的竞争也因为行业的红利期已过进入白热化竞争,也传导到下游的汽车互联网垂媒行业,突出表现在:价格竞争内卷化、利润率逐年显著降低、厂商压媒体的账期长期化。比如个别中外合资企业和造车新势力企业,都存在长期拖欠媒体款项的情况,乃至引发诉讼,使得汽车互联网垂媒企业的应收账款周转持续恶化。

同时,汽车的智能化和电动化,加速了汽车媒体资讯的3C化、泛科技化、热点化,专业汽车媒体的权威性被削弱。从资讯形式上来看,长视频、短视频、直播的形式越来越受用户喜爱,更多的流量倾斜到视频平台。

资本加持:新老玩家轮番登场

当前,汽车互联网垂媒的头部两大玩家是汽车之家、易车。汽车之家由理想汽车创始人李想创办,2005年6月正式上线。公司曾获得明势资本黄明明、兰馨亚洲、澳洲电讯等的早期投资,2013年12月在美国纽交所上市。

2015年,李想渐渐淡出汽车之家。一年以后的2016年,汽车之家大股东澳洲电讯退出,平安16亿美金入主获得汽车之家的控制权。中国平安任命陆敏为汽车之家董事长兼CEO,秦致等汽车之家原有管理层相继出走。

2021年1月,汽车之家管理层再度发生变化,公司原董事长兼CEO陆敏荣休,由原平安财险副总经理龙泉接任。5月,汽车之家联席总裁张京宇宣布因个人原因离职。7月,首席财务官邹钧通知公司其因个人其他原因辞任。

管理层的不断变动,对公司经营也产生影响,这也一定程度反映在股价层面。汽车之家股价在今年1月27日达到历史最高值146.820美元,此后便逐渐进入下跌通道。8月31日美股收盘时,汽车之家股价为44.26美元,较股价最高值时缩水近70%,市值为56.36亿元。今年3月,汽车之家港股上市,但股价走势仍然不理性。8月31日港股收盘时,汽车之家股价为81港元,较上市最高值缩水近60%。

易车由蔚来汽车创始人李斌在2000年时创立,曾获得君联资本、DCM中国、BAI资本等的早期投资。2010年,易车在美国纽交所挂牌上市,成为中国第一家在海外上市的汽车互联网公司。2018年1月,李斌宣布卸任易车CEO,但他仍将出任董事长,而易车CEO一职将由易鑫CEO张序安接任。

2020年6月,腾讯以11亿美元并购易车,公司在当年11月完成私有化。当时易车CEO张序安表示,私有化后的易车也将会保持相对独立的状态,同时会与腾讯在不同领域进行合作尝试。

事实上在2019年,易车和腾讯就已经启动了“腾易计划”,双方在内容生态、广告营销、智慧4S店等方面开展了合作,随着2020年私有化的完成,易车也加速融入腾讯生态,并在内容端、获客端、产品端展开内容、销售线索、经销商SAAS服务的深度合作。

除了上述两家行业巨头,仍有懂车帝、爱卡汽车、太平洋汽车这样的平台有一定发展潜力。

懂车帝在2017年8月上线,是字节跳动旗下一站式汽车媒体和服务平台。其背靠抖音生态,实力也不容小觑。

爱卡汽车成立于2002年8月,作为汽车垂直门户网站,兼具汽车媒体和汽车兴趣社交平台属性。目前,爱卡汽车除了继续保持专业汽车媒体的影响力之外,着重发展汽车兴趣社区,打造车主的线上和线下社交场景,并通过大型的户外自驾文创IP实现破圈引流。

太平洋汽车通过与太平洋电脑网的相互导流,通过专业的流量采买,通过和支付宝的曝光合作,始终保持汽车垂媒第二梯队地位。

生态助力:易车反超汽车之家

在过去很长一段时间,汽车之家稳坐行业的头把交椅。但近两年,这种状况已经发生改变——易车在腾讯加持下业务加速发展,DAU、MAU、APP月活等关键数据指标增长势头,已经超越汽车之家。此外,其他后起之秀也在快速崛起,引发行业格局的变化。

极光数据显示,易车APP自2018年11月份开始,DAU及MAU同比连续增长33个月。同时,极光发布的《2021年Q2移动互联网行业数据研究报告》,在主流汽车资讯app中,易车系应用Q2月活用户较去年同期增长迅猛,MAU均值达3177.3万,同比增幅为57.2%,自2020年Q4以来成为行业的第一名。

在衡量引流能力的新增用户方面,易车表现也较为突出极光的报告显示,易车系在2020年保持日新增用户数第一:易车系2020年日新增用户数均值达17.0万,位居第一;懂车帝日新增用户数达15.3万,汽车之家系日新增用户数则接近15万。

不过有业内人士对21世纪经济报道分析称,易车在年轻化的方向上进行了大量的努力,取得了进步。易车被腾讯收购后,有更强大的资本支持,也引入了之家的部分高端人才,可能在流量投放能量上也有一定的提升。相比之下,汽车之家是上市公司,在流量投放、市场推广上,肯定有严格的利润考核要求。

值得注意的是,不同的资本力量也给各家平台带来不同的增长助力。比如腾讯在商业产品上给予易车更多的概念来获得厂商的广告投放,其大数据算法方向也给予了易车不错的助益。

平安给汽车之家带来是管理能力的注入,特别是执行力和降本增效能力也有提升,但创新方面并没有似平安入主前给予市场鲜明的印象。同时,汽车之家作为上市公司,保持利润的压力或将影响其长期发展潜力。

懂车帝背靠头条、抖音的导流,大力发展原创内容,但是由于其DNA是流量平台的属性而非汽车垂直类媒体,商业化变现能力始终落后。更重要的是,懂车帝并没有在行业上取得突破性创新,目前已经试图通过自建连锁城市展厅进行线索的深度变现,很可能直接和经销商集团进行竞争,商业模式能否跑通,尚不明朗。

2015年11月,广汇入股爱卡汽车,5年前这属于在汽车电商正是市场热点时,对互联网流量资源的一种布局行为。但是在汽车电商成为伪命题后,两者间的协同效应淡化。爱卡汽车在巨头的激烈竞争下,力图抓住车主线上线下社交,走出差异化,成效尚不显著。不过广汇正在推进的数字化营销转型领域,恰恰在创新车主服务、深化私域流量领域运营方面,双方仍存在新的重大协同效应的机会。

在资本推动下,汽车互联网垂媒领域未来还将出现几家上市公司?基石资本合伙人陶涛对21世纪经济报道表示,汽车之家今年回港上市后,其实未在估值方面取得提升。易车私有化再上市,如果是针对A股市场,必然也要有明显的盈利规模体量。从全行业来说,汽车互联网垂媒已经属于成熟行业,国内资本市场估值无甚新意,在平台的营收方式无明显创新的大背景下,这个行业的国内上市前景尚不明朗。

“但中国汽车行业仍有巨大的发展空间,中国汽车巨头和新势力,在中国从制造大国向制造强国迈进的过程中,机会仍然巨大,汽车互联网垂媒平台在汽车互联网营销的漏斗中起到承上启下的作用,仍然有庞大的市场体量和创新空间。”陶涛说。抓住Z世代人群、抓住车主、抓住汽车生活方式,是行业的未来发展机遇之所在。

(本文系21世纪创新资本研究院TMT行业投融资系列研究成果。)

(编辑:林坤)

三大炒股神器免费领取!数量有限,先到先得>>

![[中国好公司] 妙可蓝多增长逻辑:行业扩容+产能释放+市占率提升+净利率提升预期](https://n.sinaimg.cn/finance/transform/36/w537h299/20210903/b131-16ee69393474fe1ab3ccfbdbb656e581.png)