出品:新浪财经上市公司研究院

作者:cici

【导言】:随着我国经济社会发展步入更加重视高质量与可持续发展、更加关注社会公平与民生福祉的新发展阶段,资本市场投资与公司价值评价的标准都需要与时俱进。为此,新浪财经将以新理念、新视角挖掘公司价值,寻找那些促进科技进步、繁荣市场经济、便利人民生活的中国好公司,与各位读者一起分享新动能、新经济领域的投资机会。

爱美客是国内领先的医疗美容创新产品提供商,专注于医疗美容产品的研发、生产、销售以及相关配套服务。

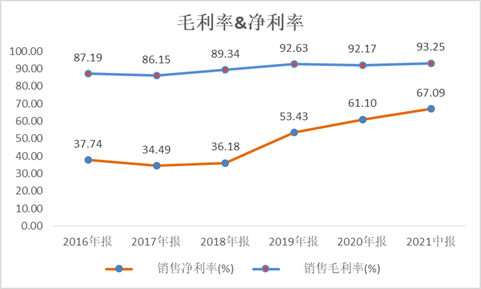

值得关注的是,爱美客盈利能力强劲,处于高速增长阶段。近五年,公司营业收入CAGR为38.43%,归母净利润CAGR为52.46%;近三年,公司毛利率高于90%,2021年上半年更是高达93.25%。

从透明质酸产业链来看,爱美客处于行业中游,由于在行业内积聚多年的品牌效应、高品质质量声誉及领先地位,具有较高的上下游定价权,因此其产品的销售价格较高,而成本相对较低,随之毛利率常年高出行业平均水平。

除此之外,公司旗下的“注射用A型肉毒毒素”已进入Ⅲ期临床试验阶段。目前,我国肉毒毒素成熟度低于国际市场,发展潜力较大,若此产品临床试验通过后,将助力爱美客业绩实现质的飞跃。

爱美客盈利能力强劲 维持高毛利率背后的秘密

爱美客盈利能力强劲,处于高速增长阶段。营业收入由2016年的1.41亿元增长至2020年的7.09亿元,CAGR为38.13%;2020年实现归母净利润4.33亿元,五年CAGR为52.46%。

公司毛利率稳中有增,净利率逐年大幅提升,二者均处于行业高位。2021年中报显示,销售毛利率已达93.25%,销售净已由2016年的37.74%攀升至67.09%。

(资料来源:wind资讯 新浪财经)

(资料来源:wind资讯 新浪财经)爱美客毛利率常年高出行业平均水平,主要原因是产品的销售价格较高,而成本相对较低。

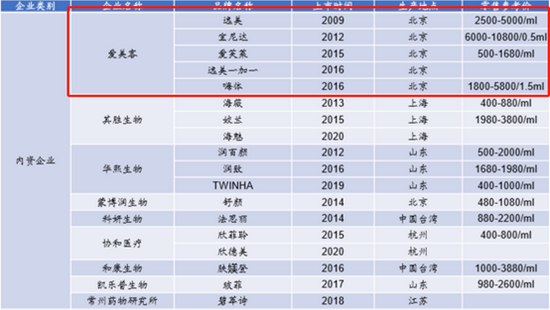

爱美客处于透明质酸(又称玻尿酸)中游,主要从事透明质酸的制备。透明质酸制备行业监管环境不断趋严,审批流程和周期较长,相关注册和生产资质的获取难度大,从研发到上市通常需要3-6年。

目前,仅有9家内资企业在中国境内取得透明质酸钠注射液相关产品的医疗器械注册资质。作为国产首个获批透明质酸产品制备的公司,爱美客在透明质酸产品获批时间上具备先发优势且产品线布局丰富。

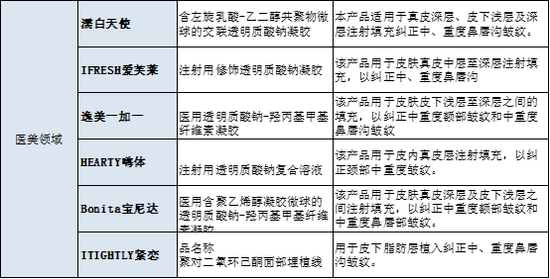

爱美客的产品主要包含濡白天使、爱芙莱、逸美一加一、嗨体、宝尼达及紧恋等,主要用皮肤真皮深层及皮下浅层之间注射填充。

(资料来源:爱美客官网 新浪财经)

(资料来源:爱美客官网 新浪财经)销售价格端:通过下图可以看出,爱美客由于在行业中积聚了多年的品牌效应和高品质质量声誉,同时产品梯队完善且各具特点,在行业内具备领先优势,能够获得更高的定价,最近大火的嗨体售价更是达1800-5800/1.5ml。

(资料来源:国金证券研究所)

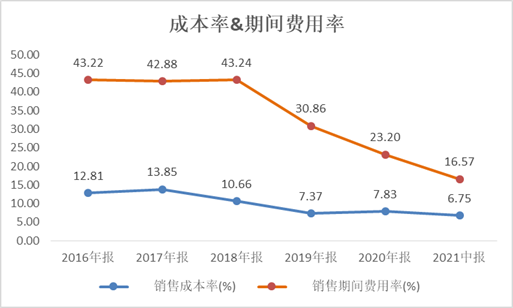

(资料来源:国金证券研究所)成本费用端:公司销售成本率常年维持在较低水平,并呈下降趋势;期间费用率自2018年后逐年大幅降低,已由2018年的43.25%下降至16.57%。

(资料来源:wind资讯 新浪财经)

(资料来源:wind资讯 新浪财经)爱美客的成本大头主要是采购透明质酸钠、预灌封注射器及针头等,成本费用均较低。随着公司生产规模日益壮大,产生规模效应,同时导致单位成本下降,从而在成本端提高了毛利率水平。

肉毒毒素产品进入临床试验阶段

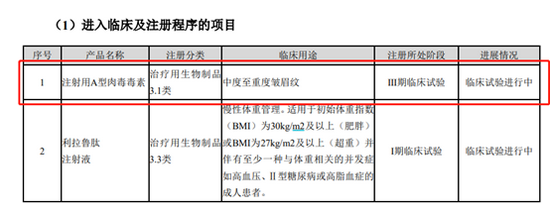

爱美客近期发布的半年报显示,公司旗下的“注射用A型肉毒毒素”已进入Ⅲ期临床试验阶段。目前,我国肉毒毒素成熟度低于国际市场,发展潜力较大,若此产品临床试验通过后,将助力爱美客改善产品结构布局,进一步提升业绩。

(资料来源:爱美客2021年半年报)

(资料来源:爱美客2021年半年报)由于肉毒素同时具有较强的副作用,注射风险较大,因此针对肉毒素的监管政策持续趋严。截至今年,国家药品监督局批准的肉毒素药物仅有衡力、保妥适、吉适、乐提葆,其中,仅有衡力是中国品牌。

根据Frost & Sullivan研究显示,2017年中国肉毒毒素市场规模约 109亿元,2017-2022期间CAGR 为20.56%,预计2022年有望达到277亿元。

肉毒素的牌照认证周期较长,从立项到获批完整周期在5年以上。由此可见,爱美客若完成Ⅲ期测试后,将会在较长一段时间获益。

三大炒股神器免费领取!数量有限,先到先得>>