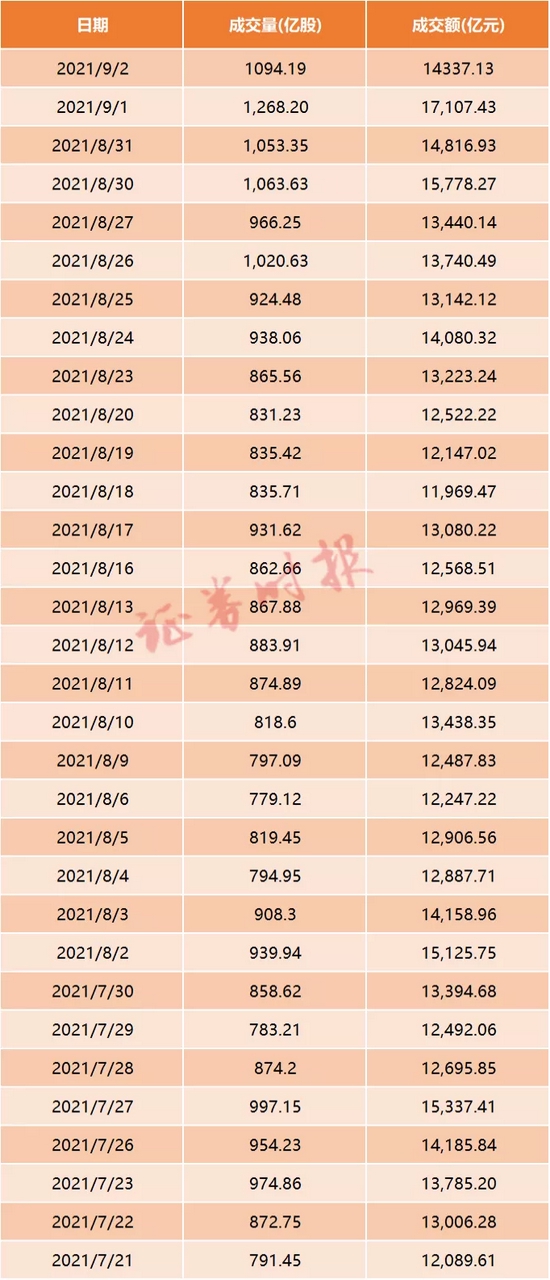

9月2日,光伏板块强势拉升。截至收盘,上机数控、金晶科技、晶科科技、爱康科技、林洋能源等悉数涨停。受政策和需求的双重利好影响,今年以来,硅料价格一路走高,从年初的8万元/吨上涨到20万元/吨,年内涨幅超过150%,全产业链各环节均涨价。

分析人士指出,硅料建设周期长,叠加年底光伏装机旺季来临,短期硅料价格或继续高位震荡。

供不应求

进入9月,硅料供应紧张的局面仍难以缓解。中国有色金属工业学会硅业分会(简称“硅业分会”)发布的最新价格数据显示,单晶复投料成交均价上涨至21.1万元/吨,周环比涨幅为0.91%;单晶致密料价格区间在20.4万元/吨至21.3万元/吨,成交均价上涨至20.90万元/吨,周环比涨幅为1.06%。硅料价格继续攀升主要是由于两家硅片企业开工率迅速恢复以及硅片扩产产能的持续释放,大幅增加了硅料需求。“硅料供应(产量和库存)在较短时间消化殆尽,市场继续向供不应求方向转变,因此硅料价格延续上涨走势。”

截至目前,国内12家多晶硅企业暂无企业检修。硅业分会预计,9月国内多晶硅产量或再创新高,预计在4.3万吨至4.4万吨。下游订单充足将刺激各硅片企业为保自身高开工率继续加大采购需求,因此短期内多晶硅市场状态将逐步从供需紧平衡向供不应求过渡,进一步支撑硅料价格延续涨势。

值得一提的是,截至8月,国内硅料的需求量已远远超出去年全年。北极星太阳能光伏网的统计数据显示,今年前8个月,硅料长单签署量约145.8万吨,较2020年全年签署量85.53万吨增长70.71%,其中属于国内硅料厂的签署量达131.055万吨。

行业向好

业内人士称,光伏股近来持续走高,或与近期行业政策面的持续推进有关。

9月1日,河南发布600亿元光伏屋顶发电计划,是推动板块爆发的一大因素。据悉,河南省共有66个县(市、区)开展屋顶光伏整县开发试点建设。全部建成后,可有效开发屋顶面积2.4亿平方米,建设光伏发电约1500万千瓦,直接投资约600亿元,年发电量可达150亿千瓦时,每年可减少煤炭消费450万吨,通过电费优惠推动工商业企业降低电费支出约6亿元,通过屋顶租金实现群众增收约12亿元。

此外,山西、甘肃、河北、浙江、湖北等地也相继公布整县分布式光伏试点县名单。德邦证券认为,由于整县推进分布式光伏工作由政府统筹指导,预计需求较为刚性,且在备案、建设、并网方面予以支持,随着试点工作逐步推广,有望带动分布式光伏爆发式发展。

同时,国家能源局9月1日表示,要加快构建能源绿色发展新格局。比如,研究出台《能源碳达峰实施方案》及推动新时代新能源高质量发展、新型储能高质量发展、构造以新能源为主体的新型电力系统等政策措施。同时,优化区域能源发展布局,重点建设国家“十四五”规划纲要提出的清洁能源基地和海上风电基地。

华安证券认为,下半年光伏需求将持续向好,部分环节供给仍然偏紧。从供给端来看,胶膜和玻璃涨价概率较大。从涨价幅度来看,玻璃价格目前在历史底部,上涨空间较大。胶膜由于供给紧缺、原材料价格上涨,下半年价格可能上涨。硅料下半年供给继续偏紧,预计价格将维持高位。

光大证券预计,2021年光伏全球装机需求约为150GW至170GW,2022年将超过200GW,同时光伏政策有望超预期,行业将维持高增速。

三大炒股神器免费领取!数量有限,先到先得>>