热点栏目

热点栏目  图片来源:视觉中国

图片来源:视觉中国医疗器械生产商万东医疗(600055.SH),发布了白电巨头美的集团(000333.SZ)入主以来的首份中期业绩,但并不尽如人意。

数据显示,2021年上半年,万东医疗营业收入4.95亿元,同比减少1.63%;归母净利润8.32亿元,同比减少20.90%。

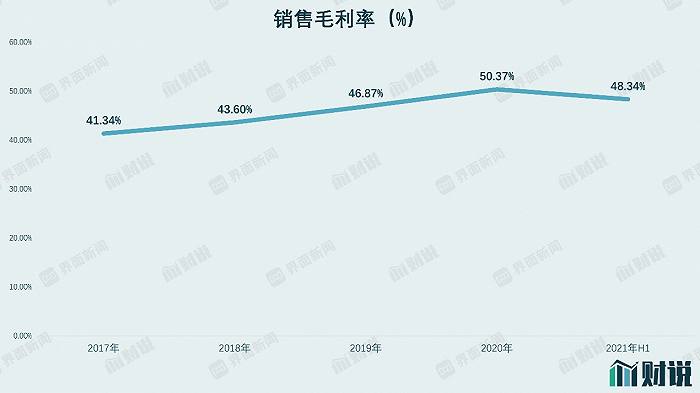

可以看到,营业成本大幅抬高致使净利润下滑,上半年万东医疗营业成本达2.56亿元,同比增加16%。这也导致毛利率有所下滑,Wind数据显示,万东医疗上半年毛利率48.34%,该指标在过去至少5年保持增长,2020年曾创50.37%新高。

今年2月,万东医疗宣布美的集团将受让前者包括控股股东合计29.09%股份;今年7月,万东医疗发布定增预案,美的集团计划认购超20亿元。

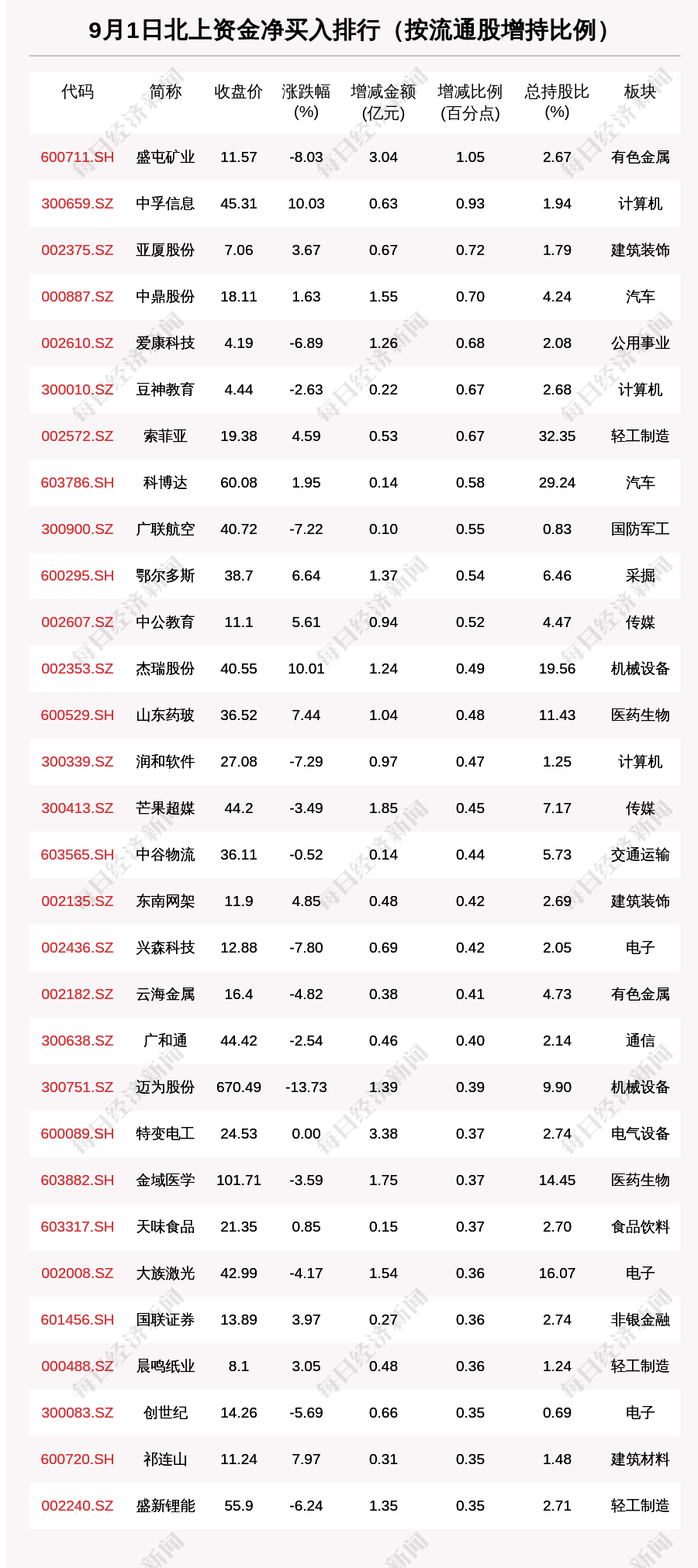

上述两则消息令万东医疗股价一度冲高。7月21日,万东医疗股价触及29.43元/股,较年初涨幅接近200%。不过近期公司股价逐渐“冷却”,截至9月1日收盘,万东医疗报19.60元/股,较最高价回撤约33%。

业绩缘何下滑

根据披露,上半年万东医疗DSA(血管介入治疗系统)、MRI(磁共振成像系统)、CT(计算机断层扫描成像系统)等产品销售增加,而DR(数字化X射线摄影系统)及移动DR产品销售出现下滑。

2020年出现新冠肺炎疫情导致这一年市场对DR产品需求增加,而与医疗机构终端相关其他医疗器械需求遭到抑制。DR俗称“X光机”,由于该设备技术门槛不高,上游供应商体系较成熟,国产厂商众多,行业集中度低。目前国内DR市场的国产替代率已经超过80%,万东医疗作为该领域第一梯队的龙头市场份额不足20%。

DR主要包括X线球管、X线高压发生器、平板探测器、机械部件和图像系统等核心部件,这些环节同样存在国产替代的空间。

2020年,市场对DR产品需求激增之际,万东医疗利用对产业链上下游的布局,得以突破产能瓶颈,这也是其能够继续增加DR产品毛利率的核心原因。

2020年,万东医疗营业收入11.32亿元,同比增加15.22%,其中来自移动DR产品收入达2.80亿元,占比达到24.71%。公司在年报中指出,2020年共生产800余套的移动DR产品,销售量是非疫情阶段的9倍。

得益于DR产品销售大幅增加,去年万东医疗归母净利润2.21亿元,同比增加30.55%。公司利润增速明显超过收入增速,主要源于毛利率快速增加。Wind数据显示,2020年万东医疗毛利率50.37%,达历史最高水平。

图片来源:界面新闻研究部

图片来源:界面新闻研究部2021年上半年,毛利率更高的DR设备销售同比减少,拖累了万东医疗上半年整体毛利率水平,也是其业绩同比下滑的主要原因。

MRI“突围”

万东医疗亟需开拓新的增长点。公司选择了MRI作为第二战线。

国内MRI市场的竞争颇为激烈,有超过15个品牌参与市场竞争。目前国内MRI市场规模已经超过200亿元,外资三巨头GPS(GE、飞利浦、西门子)在MRI市场占有率合计约70%。

万东医疗现处行业第二梯队,综合市场占有率位居行业第五,国产品牌第二,约2%。国产品牌主要包括上海联影医疗科技有限公司、东软医疗系统股份有限公司等。万东医疗在2019年报中称其来自MRI收入超过30%,对应销售收入规模超过2.95亿元。

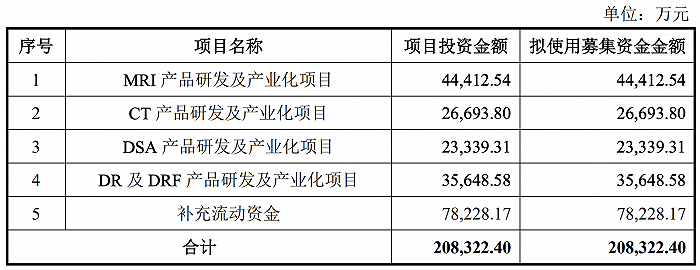

图片来源:万东医疗2021年非公开发行A股股票预案

图片来源:万东医疗2021年非公开发行A股股票预案万东医疗要想“突围”离不开资本加持,美的集团入局恰好弥补了短板。定增预案披露,万东医疗定向募集20.83亿元将主要用于多项产品研发和产业化项目,其中MRI产品相关项目拟投资金额达4.44亿元,重要性可见一斑。

公司MRI产品技术等环节仍有较大提升空间。如万东医疗现有MRI产品磁场强度最高为1.5T,而发达市场已将高场磁共振技术作为发展方向,研发出3.0T、4.0T超导型磁共振成像系统。

目前万东医疗在研产品包括3.0TMRI产品,其中多款3.0T产品已启动注册工作,预计2022年度上市。如果万东医疗能够推出更多前沿产品,显然有助于拉高MRI板块整体毛利率水平。

不过,原材料成本是MRI业务掣肘之一。去年8月份至今,稀土原材料价格持续走高,已接近翻番,导致永磁MRI磁体制造成本大幅增加,这将影响相关产品毛利率水平。

自美的集团入主以来,万东医疗步子迈的更大了。除资金层面的支持以外,暂未看到万东医疗与这家白电巨头产生的其他“化学反应”。20亿元投入能有多少产出?还需观察。

三大炒股神器免费领取!数量有限,先到先得>>