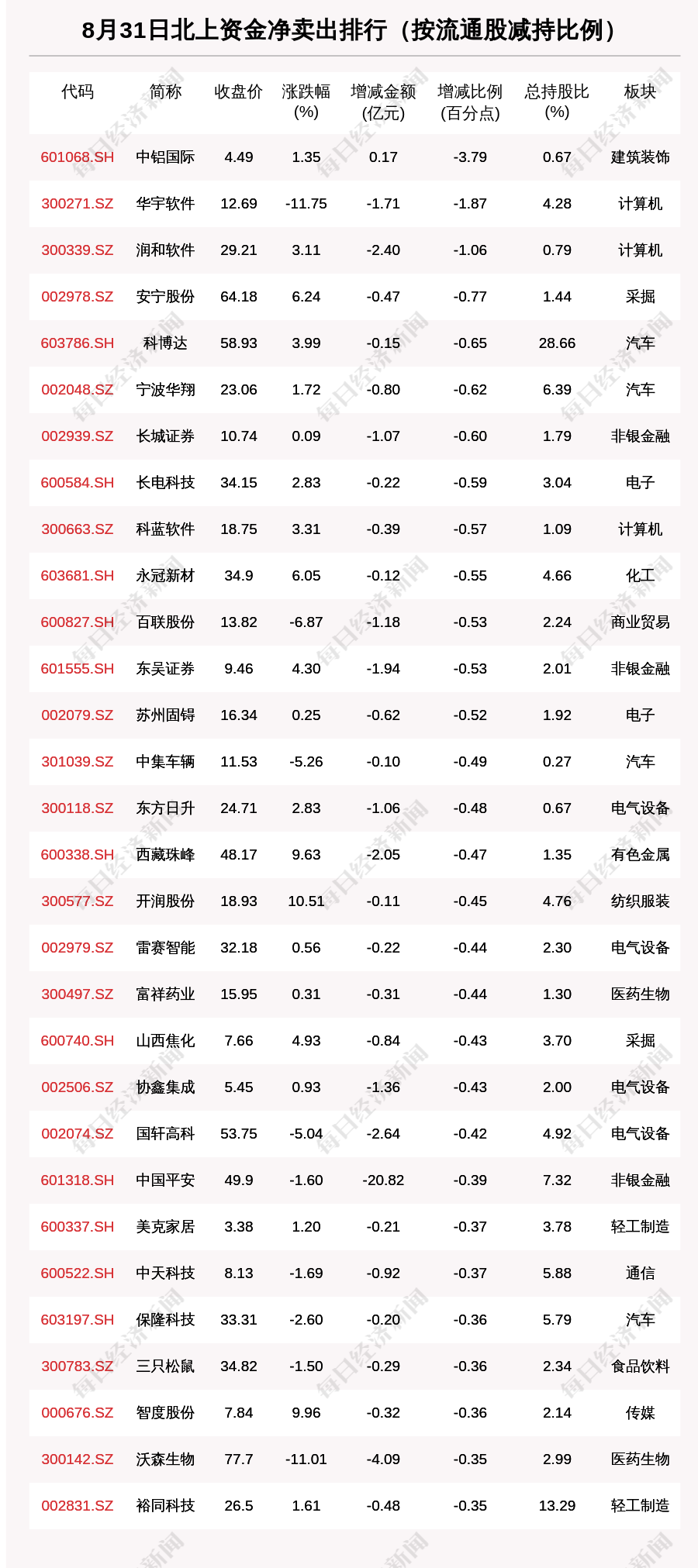

为你挖掘不为人知的一面

8月26日,宁德时代公布了2021年半年报。

根据财报显示,公司营业收入440.7亿元,同比增长134.07%;归母净利润44.84亿元,同比增长131.45%;扣非净利润39.18亿元,同比增长184.64%。

有人说,这是一份不及预期的财报;也有人说,对于万亿市值的宁德时代而言,这份财报的分量稍显不足。对于普通投资者来说,可能更多关注的是营业收入和净利润,但其实这份财报透露出的很多信息,大超市场预期。

事实上,这份看起来不算惊艳的财报,远比你想象的更加优秀。

公司隐藏了大量利润

单季度来看,宁德时代Q2营业收入249.1亿元,环比增长29.94%;净利润25.29亿元,环比增长29.43%;扣非净利润22.46亿元,环比增长34.33%。也就是说,无论是营收、净利润还是扣非净利润都保持了环比增长的趋势。

那么,这个数据究竟如何?

根据GGII数据显示,宁德时代的出货量为34.1Gwh,同比增长234.2%,其中一季度出货量为15.1Gwh。也就是说,公司二季度出货量环比增长25.83%。尽管该数据没有将储能囊括在内,但也能够从侧面印证,公司二季度的净利润增速与动力电池出货量保持大体相同增速。

事实上,可能很多人不知道,公司其实“隐藏了”大量利润。

根据财报显示,宁德时代2021年上半年计提了6.04亿元的存货跌价准备和1.5亿元的长期股权投资减值准备,合计金额7.54亿元。如果再加上信用减值损失,那么上半年计提的减值损失合计为8.17亿元。

尤其跟一季度相比,公司净增了4个亿的存货跌价准备。

另外,根据财报显示,今年上半年公司的“长期股权投资”为92.4亿元,较去年年底增加44.27亿元,增幅为91.98%,在总资产的比例由3.07%提高至4.45%。这里面,就包括公司对各子公司、合营公司和联营企业的权益性投资。

去年8月,宁德时代发布公告称,公司拟围绕主业以证券投资方式对境内外产业链上下游优质上市企业进行投资,总金额不超过190.67亿元。

以先导智能为例。

今年6月,宁德时代完成对先导智能的定增,成为其第三大股东持股,持股比例为7.15%。按认购价格22.35元/股计算,截至6月30日该笔投资目前账面盈利为42亿元。以此为代表,公司对众多产业链上下游的投资所产生的收益,目前并未体现在当期利润上。

毛利率基本持平

储能业务大超预期

坦诚的讲,由于证券投资并不影响公司扣非净利润,仅视为一次性收益,因此公司基本面的变化更值得我们关注。

先看公司毛利率。

此前,市场的普遍预期是,随着锂电池上游的大幅涨价,将显著增加宁德时代的原材料成本从而导致公司毛利率下滑。不过,从半年报来看,公司整体毛利率为27.26%,与一季度基本持平,较2020年仅下降0.5个百分点。拆开来看,尽管动力电池系统的毛利率下滑较明显,但储能和境外业务弥补了这一损失。

也就是说,这份财报很大程度上缓和了市场对原材料大幅上涨的担忧。

重点看储能业务。

作为一家全球领先的新能源创新科技公司,宁德时代的主要产品包括动力电池系统、储能系统和锂电池材料。其中,储能系统产品涵盖太阳能或风电储能配套、工业企业储能、商业楼宇及数据中心储能、储能充电站、家用储能等等,用以克服风能或太阳能发电输出不规则的特点,提高风力及光伏发电系统能源利用率,以及实现用电领域峰谷电之间的平衡。

根据财报显示,今年上半年公司储能系统销售收入为46.93亿元,同比增长727.36%。什么概念呢?不妨看一组数据。

2017-2020年,公司储能业务的收入分别为0.16亿元、1.89亿元、6.1亿元和19.43亿元,年复合增长率395%。今年上半年,公司储能收入为46.93亿元,同比增长727.96%,是2020年全年的2.4倍。而且,在销量大幅增加的情况下,储能系统毛利率较2020年不降反升,可见市场对公司储能产品的强劲需求。

更重要的地方在于,2020年公司储能系统的占比为3.87%,但是到今年上半年这一数值便提高到了10.65%,年复合增长率远高于动力电池系统。这就意味着,随着营收占比的快速提高,储能正式成为继动力电池业务之后的“第二条增长曲线”。

经营现金流净额大增

市场竞争力不断增强

根据财报显示,公司上半年经营性现金流净额为257.42亿元,同比增长341.81%,较2020年底增长39.67%。

简单做个对比。

可以看到,从2018年开始,公司的经营性现金流净额就大幅超过了同期净利润,且双方的差额越变越大。这意味着什么呢?意味着宁德时代凭借其在产业链中的强势地位,占用了上下游的大量资金!

2017年,公司的自由现金流为负数,公司主要靠自有资金实现产能扩张。但是从2018年开始,尽管公司资本开支逐年大幅增加,但是公司自由现金流不仅扭亏,而且整体保持同步增长,意味着公司的资本开支主要来自于产业链上下游的资金。

简单的说,公司从下游那里提前拿到了合同账款,同时对上游又以“应付票据及应付账款”的形式拖欠。由此可见,宁德时代在产业链中的地位不是在弱化而是在不断增强。

另外,还必须要提到公司的研发。

根据半年报显示,公司研发费用为27.94亿元,同比增长115.16%,在营业收入的比重为6.34%。截至2021年6月底,公司拥有研发技术人员7878名,较去年底增加2286人,增幅超过40%,由此可见公司对研发投入和科技人才的重视。

截至2021年6月底,公司共拥有3357项境内专利及493项境外专利,正在申请的境内和境外专利合计3379项目。很明显,通过过去几年不断增加的专利数数量,也可以看出公司的科技实力。

境外业务大增

全球化地位更加稳固

根据财报显示,今年上半年公司来自境外收入为102亿元,超过了2020年全年,占公司整体营收比重的23.14%。

2017年,公司境外的营收占比仅为1.58%,几乎可以忽略不计。不过,仅仅用了三年时间,公司境外收入占比就提高到了15.71%;到了今年上半年,公司境外收入首次突破百亿元,营收占比更是达到了23.14%。

这意味着什么呢?

从产品上来说,宁德的产品标准达到了国际水准,并且被越来越多的国际客户所接受;从市场上来说,宁德时代的产品不再局限于中国市场,尤其“中国市场”和“国际市场”两条腿走路,进一步巩固公司全球市场地位。

2019年6月,继允许外资新能源汽车制造商全资拥有在华工厂后,国家发改委和商务部联合发布《鼓励外商投资产业目录(2019年版)》,明确鼓励新能源关键零部件外资企业来华投资,其中就包括电池企业。

在该政策影响下,松下、LG化学、SKI、三星等动力电池企业纷纷加快对华投资,由此引发了市场对宁德时代的担忧,认为其难以抵挡住日韩企业的冲击。但事实却是,宁德时代依旧牢牢占据国内市场份额第一的位置。

2021年上半年,随着宁德时代的境外收入占比达到23.14%,意味着公司的出海大幅提速,由此切入到日韩电池厂的传统腹地,参与全球市场的竞争。由此,宁德时代真正意义上完成从本土企业向全球企业的蜕变。在今年5月份召开的年度业绩说明会上,宁德时代透露公司德国工厂预计今年年底前投产。这就意味着,假如一切顺利的话,公司的出海业务还将进一步提速。

另外,储能业务的国际化也在提速。

据外媒报道,特斯拉在日本北海道打造的锂电池储能项目,所用的锂电池就来自于宁德时代。也就是说,公司的储能业务进入特斯拉供应链,跟着动力电池业务一道走向全球。

市场份额持续提升

公司前景值得更多期待

根据能源市场调查机构SNE Research发布的最新研报显示,今年上半年全球动力电池总装机量为114.1GWh,同比增加155.1%。其中,宁德时代以29.2%的市场占有率力压LG新能源位居榜首,松下位居第三名。

不过,相比于宁德时代,LG新能源却麻烦不断。

2020年11月,通用汽车宣布召回6.87万辆Bolt EV,理由是该车型搭载了LG化学生产的电池存在自燃风险;今年8月,通用汽车再次做出决定,扩大Bolt电动汽车的召回范围,包括2019和2020-2022年的所有车型。

2020年10月,现代汽车宣布在全球范围内召回7.7万辆搭载LG电池的KONA电动汽车;今年3月,现在汽车再次宣布召回旗下KONA和IONIQ电动版约8.17万辆电动汽车,理由是为其更换电池包。另外,前不久搭载LG电池的大众ID3也发生自燃,目前尚在调查中。

这会带来什么影响?

今年2月,现代汽车集团宣布,选择宁德时代和SKI作为其E-GMP平台的第三批电池供应商,相关车型2023年后推出,其中宁德时代为其中两款车型提供电池。这也就意味着,LG新能源未获订单。

也就是说,在召回事件影响下,除了巨额的赔偿之外,更严重的影响是公司的品牌声誉受损,导致跟LG新能源合作的客户倾向于将更多的订单给宁德时代或其他电池厂商。

回到宁德时代。

从2017年开始,宁德时代就拿下了全球动力电池出货量冠军,并且成功实现五连冠。2020年,受新冠疫情和LG新能源深度绑定特斯拉影响,宁德时代的全球市场份额由2019年的27.87%下滑至2020年的24.82%,不过,截止到今年6月份,根据SNE的数据显示,宁德时代的市场份额不仅止住了下滑的趋势,而且还进一步上升至29.2%。

随着宁德时代与特斯拉的合作进一步加深、国产车企的进一步崛起,以及海外业务占比的不断提高,未来公司的动力电池业务值得更多期待。此外,别忘了,还有“第二增长曲线”储能业务。

文章内容仅供参考,不构成投资建议。

投资者据此操作,风险自担。

三大炒股神器免费领取!数量有限,先到先得>>

三大炒股神器免费领取!数量有限,先到先得>>