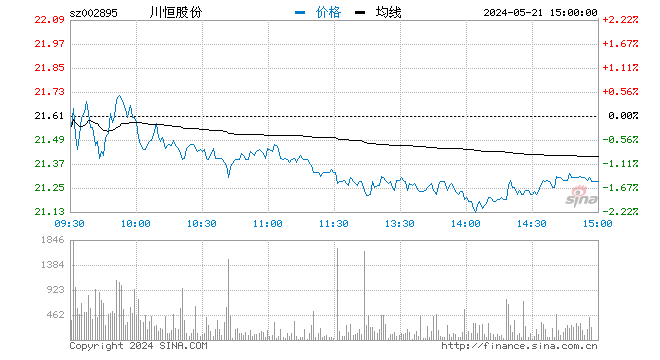

来源:奇霖宏观

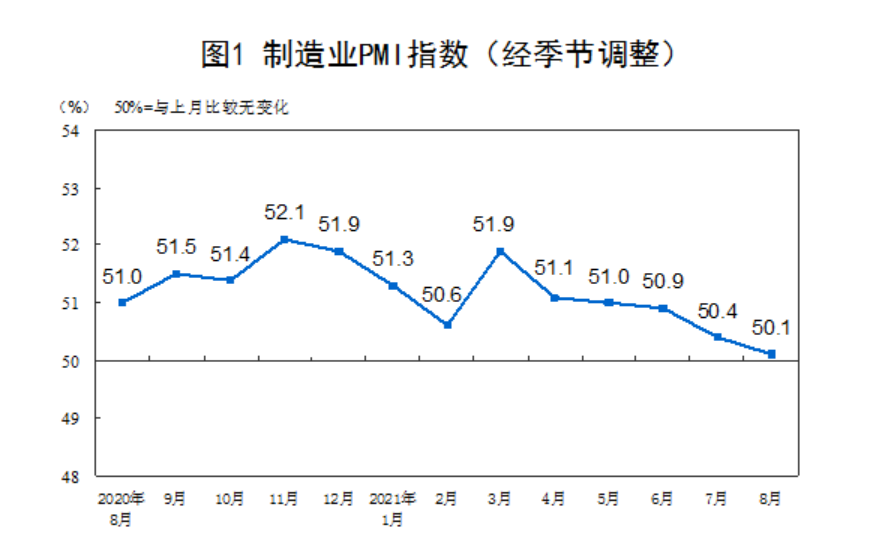

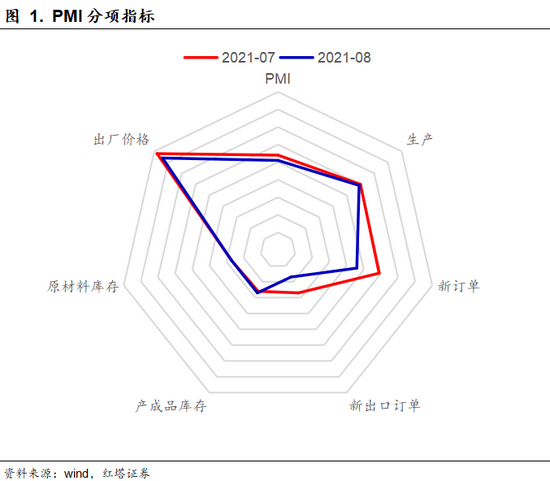

8月份制造业采购经理指数为50.1%,相比上月下滑0.3个百分点。PMI数据已经连续5个月下滑了,创下2020年3月以来的新低。

那么,我们应该如何看待8月PMI数据继续下降的趋势呢?8月PMI隐含了什么样的经济政策信息?

第一,8月PMI走弱,与疫情反复和疫情防控相关。

这一轮开始于7月20日的疫情一直延续到了8月下旬,并且涉及了全国16个省份。而且疫情的时间线和暑假旅游出行高度重合,这也会拖累内需,进而影响到PMI新订单指数。

由于疫情对服务业的影响会明显高于制造业,所以我们会看到8月服务业新订单指数仅有40.5%,相比于上月下降了9.2个百分点;服务业商务活动指数也仅有45.2%,下滑了7.3个百分点,服务业PMI降幅要比制造业大得多。

第二,房地产投资和建筑业对PMI数据构成了支撑,但持续性存疑。

8月在制造业和服务业PMI都在下滑的时候,建筑业PMI的表现是比较亮眼的。8月建筑业商务活动指数为60.5%,高于上月3.0个百分点。建筑业新订单指数为51.4%,比上月上升1.4个百分点

建筑业的强势可能是因为房企在加快竣工,回笼资金,加快交付,确认营收,以降低杠杆,换取融资空间。另外也可能是因为专项债发行有所加快,相应的部分基建项目也开始逐渐开工。

后续需要关注的是,在房地产销售回落和融资收紧叠加的背景下,后续建筑业的持续性有待继续观察。

从数据上看,截至8月30日,30大中城市商品房日均成交面积为40.3万平方米,相比于7月的55.8万平方米出现了明显的下降。

房地产销售下行,主要是因为政策收紧,目前对房地产特别是对个人购房的监管力度尚未出现放松的迹象,像是近期多个城市再次上调了房贷利率。

比如广州再次上调了房贷利率,首套房贷利率已经达到了5.85%,二套房贷款利率也达到了6.05%,这也是广州今年第5次上调房贷利率了。

在房地产信贷集中度监管压力下,多地的房贷额度也有所收紧,放款周期明显拉长。

此外,部分地方对房价采取了“限跌令”,维稳当地楼市。但房价下降很大程度上是因为房企有加速卖房快速回款的需要,房价下降被指导会提高房企回款的难度。未来房企销售回款压力逐步加大后,房地产投资后续的韧性预计也会减弱。

第三,外需继续下滑。

新出口订单指数为46.7%,相比于上月回落1个百分点,是近1年来的新低。

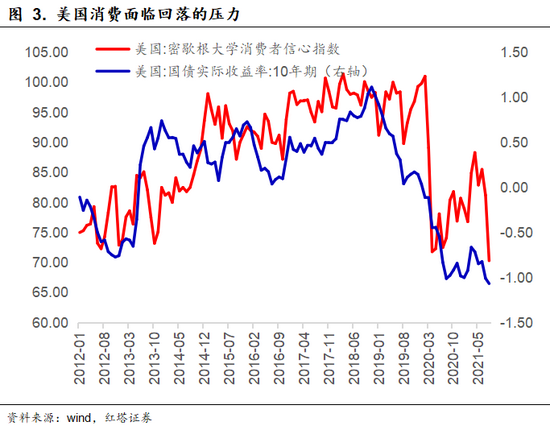

外需回落有两个原因:第一个是美国的商品消费需求开始下降,第二个是全球疫情扩散。

这一轮全球商品消费需求主要是来自于财政转移支付给居民,发失业救济让居民消费。但现在美国每周300美元的失业补贴已经陆续停发。8月美国密歇根大学消费者信心指数仅有70.3,相比于7月份下滑了10.9个百分点,创下了近年来的新低。同时消费者预期指数也下滑了13.9个百分点,也是近年来的新低。

此外,全球疫情扩散对新兴市场产生了较大的影响。新兴市场前期复工复产为我国提高中间品出口提供了空间,但现在疫苗分配不均,疫情扩散使得新兴市场生产再度停摆。

第四,因需求不足,经济有步入被动库存周期的迹象。

原材料库存指数为47.7%,与上月持平,产成品库存47.7%,比上月上行了0.1个百分点。

核心还是在于需求,在外需不确定性不断增强的时候,逆周期调节和内需能否撑得起来将成为后续关注的重点。

第五,基建在四季度会逐步发力。

基建在下半年特别是年底的时候的确会开始发力。目前,专项债的发行进度仅完成了49%,这意味着在后续四个月里还有接近1.8万亿的专项债等待发行。

不过我们也不能高估基建修复的空间。

一方面目前监管对地方隐性债务依旧维持着高压,越来越多的城投选择偿还债务,而不是扩大债务增量,加码基建。另一方面,目前地方政府缺的不是钱,而是好的项目,目前来看能够承接专项债资金的优质项目供给有限。

第六,原材料供应偏紧对中下游生产的挤出效应仍需关注。

价格方面,虽然原材料购进价格指数下降了1.6个百分点,但从市场数据上可以看到,8月国内大宗商品整体依旧较为强势,商务部公布的生产资料价格指数相比于7月末继续上行,而南华综合指数整体也在高位震荡。

在整体需求偏弱的时候,原材料价格上涨主要是因为供给弹性弱。环保安全生产对高耗能行业产量、产能压降的约束仍存。

此外,海外疫情的扩散也影响了通关效率。比如蒙古疫情反复导致蒙煤进口受到了较大影响,再比如集装箱供需错位和海运市场一舱难求问题,导致海运运费持续上涨,CCFI综合指数相比于7月末上涨了5%,CCFI美西航线相比于7月末上涨了6.6%。

原材料价格上涨,原材料供应受影响会使得产品交付不畅,这会反过来影响企业生产。可以看到8月供应商配送时间相比于7月回落了0.9个百分点,制造业原材料供应商交货时间有所延长。

总结来看,8月PMI数据反映出经济复苏过程当中“不稳固、不均衡”的现象仍然存在,加码跨周期调节的必要性还是比较强的。

预计后续财政政策或会陆续加码,对基建投资的深度抑制会有所修复。同时,结构性货币政策工具或将陆续完善(区域协调再贷款、碳减排支持工具、支持乡村振兴定向宽松措施等),实现宏观经济政策“长短结合”与“量质并重”。

在此背景下,我们认为债券市场的牛市还没有结束,股票市场可以关注的投资机会有利率下行和政策支持预期下的“专精特新”;能给制造业降成本的数字化、智能化设备;传统周期的龙头。

三大炒股神器免费领取!数量有限,先到先得>>