阎岳

“做好大宗商品保供稳价工作”的外部政策环境正在发生变化。人民币外汇市场首先做出了反应。

8月30日,人民币对美元汇率中间价报6.4677元,较上一交易日上调186个基点。

人民币汇率有这样的表现并非偶然。在刚刚结束的全球央行年会上,美联储主席鲍威尔表示年内将启动缩减QE,加息则暂不考虑。各界预计美联储最早将在9月下旬的议息会议上明确缩表进程。

受此影响,人民币资产将成为众多机构主动配置的对象,进而影响人民币资产供求关系,人民币对美元汇率中间价此时的表现实属正常。

与很多新兴经济体不同,作为世界第二大经济体的中国,在实体经济、金融市场与国际收支平衡等方面已经具备很强的抵御外部冲击的能力。所以,美联储未来采取的缩表进程对中国跨境资本流动的扰动是基本可控的。

但美联储货币政策转向是需要引起足够重视的。比如,美联储政策调整对国际大宗商品价格走势的影响有多大?我们的判断是,这个影响要远大于对国内货币政策的干扰。

在2020年新冠肺炎疫情暴发之后,美联储采取的放水组合拳带来的后果之一是推高大宗商品价格,抬升各国物价。时间到了2021年,为了化解美联储流动性外溢风险,一些新兴经济体开始加息,现在如韩国这样的发达经济体也采用加息的方式来收紧货币流动性。

在各经济体的呼吁下,更多是基于其国内需求,美联储终于要将货币政策回归常态付诸行动了。可以预期的是,随着全球流动性从泛滥到收敛的转变,支持大宗商品价格一路上涨的金融因素会显著弱化,各品种将依据市场的真实需求而走出分化行情。

对于因大宗商品价格上涨而引起的输入性通胀,我国采取了及时而有效的政策措施。今年4月8日国务院金融稳定委员会第五十次会议提出,“要保持物价基本稳定,特别是关注大宗商品价格走势”。之后相关部门相继出台政策措施,引导化解大宗商品价格上涨压力。

以央行为首的金融监管部门认为,输入性通胀总体可控。全国外汇市场自律机制第七次工作会议更是鲜明地指出,不能用人民币汇率升值抵消大宗商品价格上涨影响。

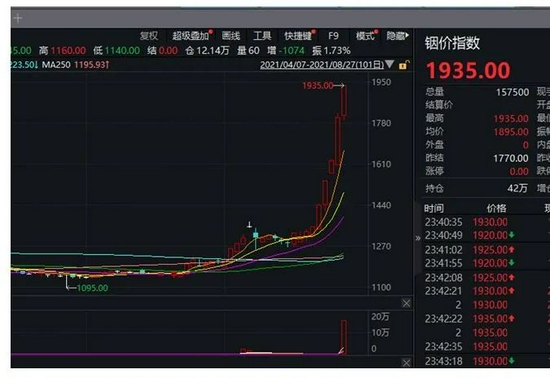

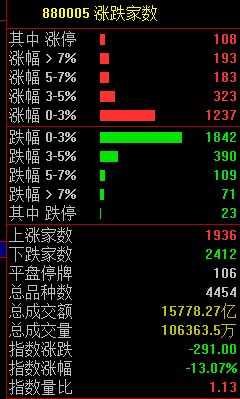

经过几个月的努力,大宗商品价格现在已经开始出现分化,铁矿石等价格出现明显回落,其他品种也走出震荡行情。

在人民币汇率市场,“风险中性”的理念得到深入贯彻,人民币对美元汇率以市场供求为基础的双向波动更为明显。用人民币升值来对抗输入性通胀的呼声也归于沉寂。

那么,本轮大宗商品价格上涨是不是就结束了呢?事情显然没有那么简单。除了境外因素影响外,国内政策调整和原材料供应不足也是影响此次大宗商品价格上涨的重要原因。

可以预见的是,在经济恢复常态运行的过程中,各行业对大宗商品的需求和供给之间的矛盾仍会比较突出,也就是输入性通胀压力在一段时间内仍是一个比较突出的问题。

在后续驯服输入性通胀的过程中,仍需要多措并举:一是密切关注国际货币环境的变化;二是优化国内相关行业政策;三是采取措施提升大宗商品的国内供给能力;四是优化生产链工艺结构、流程,提升大宗商品的使用效率。

三大炒股神器免费领取!数量有限,先到先得>>