华夏时报(www.chinatimes.net.cn)记者 林坚 陈锋 北京报道

在股价上涨一个月后,8月30日,半年报披露后的第一个交易日,广发证券(000776.SZ)在早盘迎头吃下一记跌停,令人错愕。尽管随后不久跌停一度被打开,但此景还是叫人不解。当天,券商股一众下跌,广发证券收盘报18.24元/股,封死在跌停板上,与东方证券一同跌停。

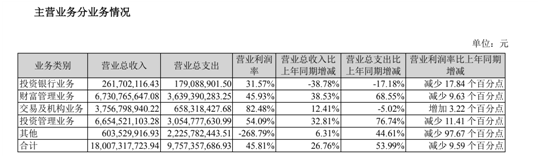

不难发现,这是广发证券“换帅”后,新任董事长林传辉任职的首份财报,分量很足,受关注程度也很高。今年上半年,该券商实现营业收入180.07亿元,同比增加26.76%,归属于上市公司股东的净利润为58.88亿元,同比增加2.38%。

《华夏时报》记者注意到,在这份“成绩单”中,广发证券的财富管理业务、交易及机构业务、投资管理业务等三大业务均表现良好,尤其是卡位公募基金赛道表现突出。而受康美药业造假风波影响,该公司投行业务还未再振雄风,投行业务呈现出下滑态势,营业收入为2.62亿元,同比减少38.78%。

关于8月30日的跌停,广发证券董秘办人员在接受《华夏时报》记者采访时指出,公司经营正常,未有尚未披露的事项,并称“该披露的都披露了,我们很合规的。”

投行业务之伤未愈

2020年7月20日,受康美药业造假风波影响,广发证券收到广东证监局行政监管措施决定书,对公司采取责令改正、暂停公司保荐机构资格6个月、暂不受理公司债券承销业务有关文件12个月及责令限制高级管理人员权利的行政监管措施。

至此,投行业务的经营情况成为广发证券被市场及投资者重点关注的业务。关于投行业务“停摆”,广发证券曾在2020年年报中表示,公司深刻汲取教训,认真反思、严格落实整改要求,并按照内部问责制度对责任人员进行内部问责。记者也注意到,公司也采取了一系列措施来强化投行业务,譬如投行条线的组织部门调整,从制度、组织和架构等方面对投行系统进行“再造”。

目前,广发证券保荐业务与债券承销业务均以重启,但“伤口”似乎尚未愈合。在今年这份营业收入达180.07亿元,归属于上市公司股东的净利润达58.88亿元的双增“成绩单”中,广发证券投行业务实现营业收入2.62亿元,占总营收比重1.45%,同比减少38.78%。广发证券称,已有序开展股权融资业务,但是无已完成的股权融资项目。

据Wind数据显示,截至目前,广发证券辅导备案登记受理的企业有47家,排在券商机构第15位,今年上半年新增8家辅导备案企业。最新的IPO动态显示,日前备受市场注目的广发证券重启后的若干IPO之一的上海福贝宠物用品股份有限公司在8月13日的审核状态为“已反馈”,拟登陆上证主板。

记者留意到,海通证券曾在其研报中指出,广发证券业绩深蹲待起跳。公司保荐机构资格于2021年1月恢复,债券承销业务文件受理资格于2021年7月恢复。同时,公司通过调整投资银行业务组织架构,进一步强化了投资银行业务的内部控制机制。

在债务融资业务方面,广发证券称公司已有序开展债务融资业务。今年上半年,广发证券主承销发行债券13期,主承销金额49.02亿元。该券商表示,2021 年上半年,受公司债券承销业务有关文件暂不受理的行政监管措施限制,公司相关债务融资发行承销项目和主承销金额大幅减少。

针对该情况,广发证券表示,公司将持续强化作为资本市场中介机构的责任、能力和职业操守建设,提升服务实体经济能力,为新时代资本市场高质量发展贡献力量。

在财务顾问业务方面,截至6月底,广发证券作为主办券商持续督导挂牌公司共计34家。此外,在境外投资银行业务领域,该公司主要通过间接全资持股的子公司广发融资(香港)开展相关业务。报告期,广发融资(香港)完成主承销(含IPO、再融资及债券发行)、财务顾问等项目10个。

据安信非银中报点评显示,该券商机构认为,广发证券投行业务全面重启,下半年恢复增长可期。

财富管理表现不俗

作为“财富管理三剑客”之一,广发证券在今年上半年还是拿出了非常亮眼的财富管理业务成绩。据中报披露,广发证券财富管理业务板块主要包括经纪及财富管理业务、融资融券业务、回购交易业务及融资租赁业务。上半年,该业务实现营收67.31亿元,同比增速为38.53%。

具体来看,经纪及财富管理业务方面,截至2021年6月末,广发证券代销金融产品保有规模同比增长44.84%,代销的非货币市场公募基金保有规模在券商中位列第三;手机证券用户数超过3490万,较上年末增长约9%;微信平台的关注用户数达322万;报告期易淘金电商平台的金融产品销售和转让金额达1722亿元。今年上半年,该公司股票基金成交金额 8.84 万亿元(双边统计),同比增长 16.71%。

对此,广发证券表示,2021 年上半年,公司经纪业务向财富管理转型成效显著,高净值客户数量持续增长,科技金融水平提高,营业收入、开户数、产品销售和产品覆盖客户数等同比实现大幅增长。

此外,融资融券业务方面,截至2021年6月末,广发证券融资融券业务期末余额为916.63亿元,较2020年末上升8.72%,市场占有率5.14%;回购交易业务方面,公司市场股票质押业务规模继续保持下降态势,截至今年6月末,公司通过自有资金开展场内股票质押式回购业务余额为122.26亿元,较 2020年末下降2.11%;融资租赁方面,广发证券直言,公司融资租赁行业发展仍面临较大压力,截至今年6月末,公司应收融资租赁及售后回租款净额为 12.32 亿元。

关于财富业务的发展空间,记者注意到,信达证券在最新报告指出,财富管理有望成为继2006-2007年的经纪业务、2014-2015年的“两融”业务后,券商业绩增量的第三块业务。市场将会从初期大财富管理净利润贡献占比高的券商向真正具有优质产品和优秀投顾能够留存客户的券商扩散,同时估值体系将重塑,留存更多AUM的券商将享有估值溢价。

“换帅”后的首份财报

广发证券这份“成绩单”备受业界关注的原因还与广发证券“换帅”有关。据悉,今年7月,广发证券发布公告称,曾担任广发证券董事长9年的孙树明因年龄原因辞任,选举现任总经理林传辉担任董事长。也就是说,这份中报是广发证券“换帅”后的首份财报。

据履历显示,新任董事长林传辉生于1964年,曾历任中央党校科研办公室干部、组织局副处级调研员,1995年12月-1998年1月任广发证券投资银行部北京业务部总经理,1998年2月-2001年2月任广发证券投资银行部副总经理、上海业务总部总经理,2001年2月-2002年10月任广发证券投资银行部常务副总经理。不难发现,林传辉的从业经验都与投行有关。

中报中,广发证券指出,“自 2021年7月22日起,林传辉同时担任公司董事长及总经理职务,提高了公司发展战略的执行,并促进董事会和高级管理层之间的沟通。”

就在披露“换帅”消息之际,该券商也发布了多条层人事变动信息,涉及高管换人。记者注意到,新上任的5位高管均是较为年轻的70后与80后。有业界认为,公司正在“管理层年轻化”。

除了财富管理业务表现突出,广发证券在交易及机构业务、投资管理业务等业务方面表现也很不错。其中,投资管理业务实现营收66.55亿元,同比增速为32.81%。记者注意到,广发证券在优质公募赛道上的表现各位亮眼——广发基金今年上半年实现净利润12.72 亿元,同比增39.78%,广发证券持有其54.53%的股权;易方达基金管理的公募基金规模合计15598.64亿元,较2020 年末上升27.32%,广发证券持有其22.65%的股权,是其三个并列第一大股东之一。

记者注意到,从2003年开始,新任董事长林传辉便在刚成立的广发基金担任总经理,一直到2020年,在岗17年。

广发证券在券商分类评级上在今年晋升至AA级,此前在2019年与2020年均在BB级。在8月27日开源证券发布的研报中,该券商机构维持广发证券“买入”评级。评级理由主要有三个,一是大财富管理驱动业绩增长,利润贡献 28%;二是广发基金业绩超预期,资管业务线条合计利润贡献24%;三是财富管理优势明显,代销收入持续高增。

美银证券发布研究报告称,维持广发证券(01776.HK)“中性”评级,目标价由13.5港元升至15.5港元,提升今年至2023年每股盈利预测5%至10%,以反映资产管理业务提高等因素。

报告中称,公司今年上半年纯利同比仅增长2%至59亿元,与同业相比属低位。而经调整收入为166亿元,同比上升18%。该行表示,需要更多决定性的转势讯号,特别是投资银行业务,才能对公司看法转为正面。另外,虽然公司被暂停投行牌照,但投行行业的人才竞争更为剧烈,而年初至今A股市场的成本也增加。

本报记者注意到,该券商风险覆盖率、资本杠杆率、流动性覆盖率及净稳定资金率出现了一定变动。其中,风险覆盖率、资本杠杆率及净稳定资金率均出现了下滑。

三大炒股神器免费领取!数量有限,先到先得>>