随着港交所宣布将在10月推出以MSCI中国A50互联互通指数为标的的期货合约,在获得这一有效对冲工具后,国际投资者会否加码对中国市场的配置?这对MSCI后续进一步扩大纳入A股的计划又有何影响?

就此,8月25日,MSCI董事长兼首席行政官亨利·费南德斯(Henry Fernandez)接受了第一财经记者的独家专访。他表示,港交所衍生品的推出将助力投资者强化风险管理能力,提升A股流动性,对香港和国际投资者具有战略性意义。不同于完全基于市值大小的编制方式,MSCI中国A50互联互通指数涵盖了11个行业中最大的50只股票,旨在以有限的样本更全面地体现当前中国股市的情况。

费南德斯称,目前尚未有进一步扩大纳入A股的计划。2019年11月,A股以20%的纳入因子部分纳入MSCI指数的第三阶段已成功实施。在此次风险对冲和衍生品工具获取问题得到解决后,他希望能尽快解决包括A股较短的结算周期等在内的另外三个问题,为MSCI进行下一次公众咨询奠定基础。

港交所和新交所的A股期货大不同

港交所A50指数期货是继2006年9月新交所推出富时中国A50指数期货后,第二个境外挂钩A股的衍生品。

费南德斯认为,这使得香港金融市场凑齐了有关中国投资工具的最后一块缺失的拼图。

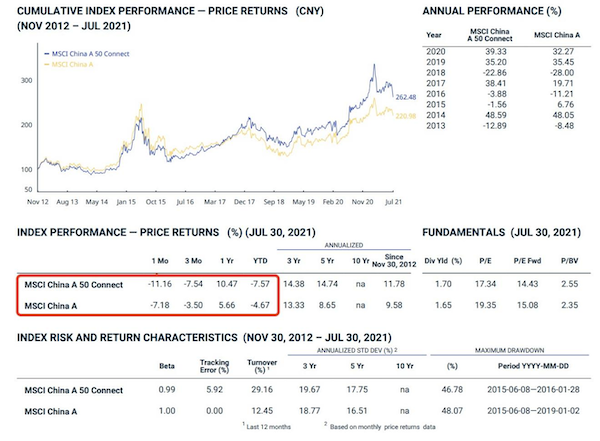

不同于富时中国A50指数代表的是中国内地市场总市值最大的50家公司的表现,费南德斯介绍称,MSCI中国A50互联互通指数则是平衡了11个行业板块,先从MSCI中国A股指数(母指数)的大盘股中分别选出来自11个行业中两家规模最大的公司,再根据指数权重从母指数中选择剩余的公司,直到总数达到50家。最后,再根据母指数的流通股市值权重,对所选公司股票进行加权及平衡行业权重分配。MSCI中国A50互联互通指数通常在2月、5月、8月和11月的最后一个交易日进行调整。

根据截至7月30日的数据,目前指数中的板块权重分别是:金融(18.2%)、工业(17.45%)、消费必需品(15.89%)、IT(13.41%)、医疗保健(11.05%)、材料(9.28%)、可选消费(8.03%)、房地产(2%)、能源(1.65%)、通讯服务(1.21%)。前十大成分股分别为:宁德时代、贵州茅台、隆基股份、万华化学、招商银行、立讯精密、五粮液、比亚迪、京东方和中国中免。相比之下,MSCI的版本显然涵盖了更多反映中国未来发展动能的新经济公司,尤其是近年来后来居上的公司。

“我们的目标是希望反映中国经济广泛多元化的特质,尽可能在有限的条件下模拟母指数MSCI中国A股指数。投资一个国家时,行业往往也是最重要的,因此新指数旨在做到行业均衡。”费南德斯称。

事实上,市场此前期待MSCI和港交所推出的指数期货能涵盖更多A股公司,而非只有50家公司,毕竟A股目前有近4000家上市公司。

费南德斯表示,希望未来能够推出更广泛的指数来作为衍生品的基础,这将实现更佳的对冲效力。

费南德斯还称,期货合约的推出将对香港和国际投资者具有战略性意义,在内地和香港互联互通机制的基础上,这意味着投资者未来可以在一个地点、一个交易所获得几乎所有中国相关市场的金融产品——现货股票、风险对冲和衍生品工具、人民币交易、人民币相关衍生品等。而且香港有生态系统的优势,“金融市场总是高度集中的,比如受投资者青睐的纽约,就拥有包括经纪、结算及后台等整个生态系统。”

继续扩大纳入仍需先过三道坎

此前,MSCI相关发言人在多个场合提及,内地与香港互联互通是非常好的机制,近年来接受了市场的检验。国际投资者对A股的投资体验越来越多,也会提出更多建议,包括投资者认为在进一步纳入A股前要解决的四大挑战——风险对冲和衍生品工具的获取、中国A股较短的结算周期、陆股通的交易假期安排、在陆股通中形成有效的综合交易机制。

如今衍生品问题得到了初步解决,费南德斯表示,在剩余的三大挑战上仍需要取得进展。未来一段时间,MSCI不会进行新一轮关于扩大纳入的公众咨询,毕竟20%的纳入因子已经不小。

就剩余的三大挑战而言,较短的结算周期问题仍然比较棘手,涉及到中外不同的交易制度。“中国的结算周期比发达市场要短,使得国际投资者在尚未决定是否要投资中国股市之前,必须预先转移资金到中国。”费南德斯称。

陆股通的交易假期安排问题也被讨论多时。中国内地和香港有不少不同的假期,这对投资者造成了不便。例如,去年初新冠肺炎疫情暴发导致A股推迟开市,叠加中国春节休市,A股总计停止交易近13天,而海外市场已出现剧烈波动,这令国际投资者无法买卖A股,但同时可能面临客户赎回需求,容易造成流动性问题。

2020年港交所推出的SPSA集中管理(Master SPSA)服务,是实现综合交易机制的变通方式。所谓综合交易机制,是发达市场基金管理人的通行准则。由于在穿透式监管下,中国境内采取实名制交易,每一个投资者的身份都需要确认。而国际机构所管理的资产组合背后可能有10个、100个甚至更多账户,在中国的实名交易体制下,就要一个个去做交易确认,这样每单交易所得到的价格可能都是不同的。在海外,投资者可委托代表人(如基金经理人)在综合交易账户机制下买卖股票,即一次性交易后再公平划分到每个投资者的账户,让客户得到最平等的待遇。费纳德斯表示,目前国际投资者仍需时间熟悉并适应这一机制。

费南德斯表示,希望中国监管层和上交所、深交所、港交所进一步探索改善上述问题的可能性。

尽管挑战仍存,但他认为,无需因为近期中国一些监管政策落地及市场波动就担心中国股市的可投资性。“当股市剧烈波动时,投资者难免会开始怀疑市场的可投资性,但事后一切都会回归常态。”

“中国的情况需要结合新兴市场来看,新兴市场的波动和政策变化向来更大,因此也对应着更高的收益。”费南德斯称。

关注中国企业减排进程

除了指数业务,费南德斯也表示,MSCI关注全球和中国应对气候变化方面的进展,并加大相关业务布局。

费南德斯称,国际投资者越发密切关注中国被投企业的减排进程,气候变化、碳中和将是未来几十年国际社会最关注的话题。

第一财经此前报道,如果要在本世纪末实现1.5摄氏度的控温目标,从2019年起,全球碳排放需要每年减少9%~15%,并在2050年前达到净零排放。据MSCI估算,截至2020年11月30日,MSCI全球可投资市场指数的成分股公司中有16%符合2摄氏度升温情景的要求;只有5%的成分股公司符合1.5摄氏度升温情景的要求。

作为服务于国际资管巨头的中介机构,MSCI推出了各类工具以助力投资者备战气候变化,例如MSCI气候风险估值模型(Climate VaR)提供与严重气候灾害(如洪灾)有关的物理风险的一系列见解。此外,MSCI的升温潜能(Warming Potential)估算工具旨在帮助投资者测算投资组合未来的升温值,把气候变化风险通过模型转换成公司实际资产的损失或获利值。

为了公平、实时地反映企业的减排进程,费南德斯称,MSCI已开始每季度发布《MSCI净零追踪》(MSCI Net-Zero Tracker)报告,以显示MSCI 全球可投资市场指数成份股公司所实现的总体温控与1.5摄氏度控温目标达成轨迹的一致程度。每一次发布,MSCI都会披露全球前十大未披露任何温室气体排放数据的温室气体排放企业。

三大炒股神器免费领取!数量有限,先到先得>>