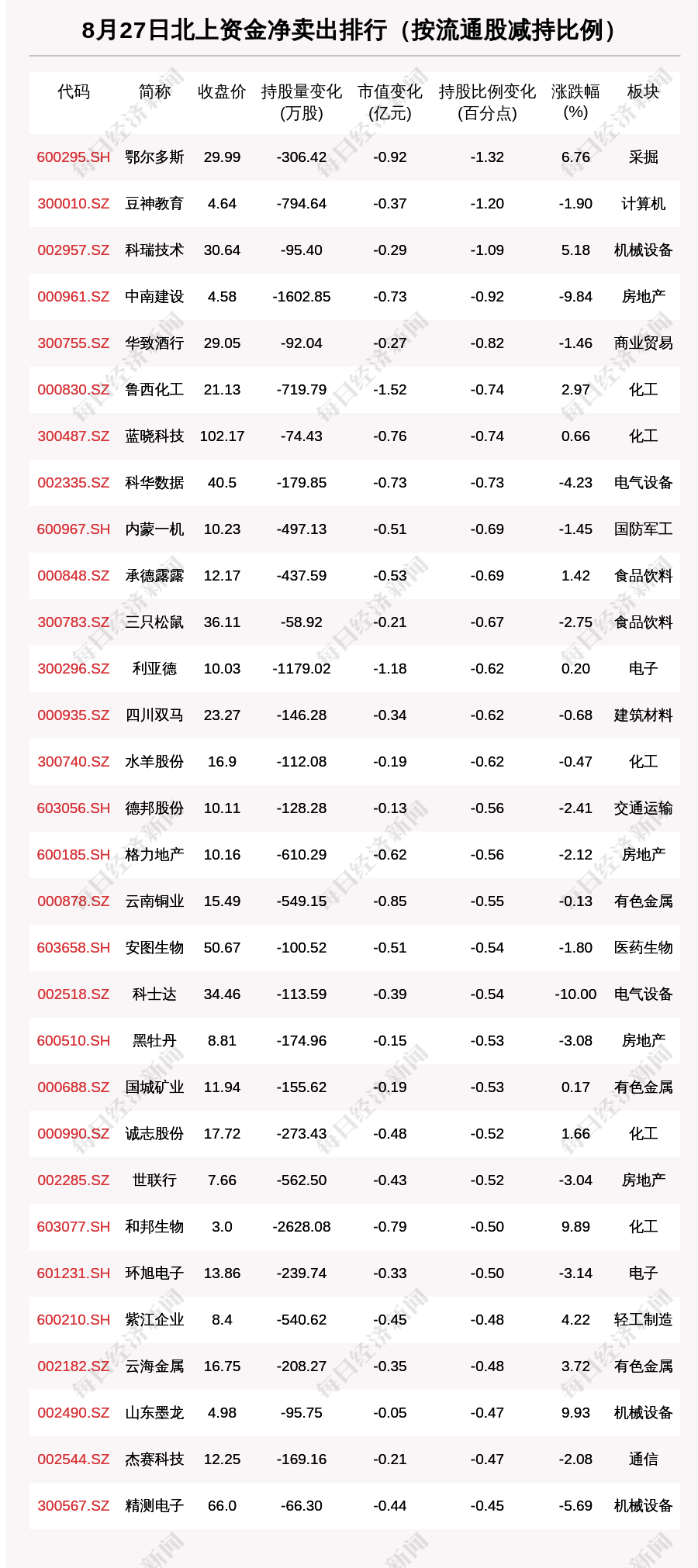

来源:戴康的策略世界

报告摘要

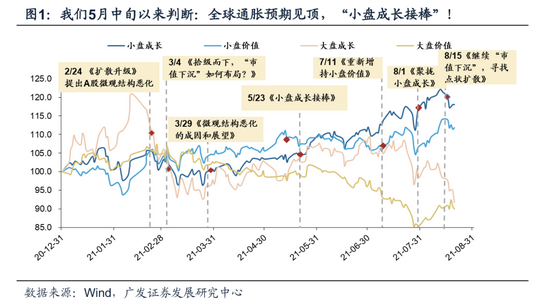

●“专精特新:“小盘成长”点状扩散再下一城!关于小盘成长,我们今年做了两个重要判断:2月下旬“微观结构调整布局市值下沉”和5月中旬“全球通胀预期见顶有利于成长”。7.30政治局会议再次强调“专精特新”小巨人,根据推算,378家“专精特新”上市公司多为300亿市值以下的科技制造业,符合我们在7.25《当前风格是否会切换?》中对小盘成长的定义。我们判断:政策加码将会进一步强化小盘成长的信用扩张预期,并引导了小盘成长风格点状扩散的潜在方向。

●政策脉络:上承金融供给侧改革,下启高质量发展,牵引共同富裕。(1) “专精特新”政策则直接明确了生产资源应该进入的具体领域,补足了“金融供给侧改革”拼图的关键一环。(2)“专精特新”政策进入加速验证期:730政治局会议提出“补链强链”专项行动,旨在培育一批极具竞争力的“专精特新”企业,夯实“高质量发展”的经济基础。(3) “专精特新”指明了生产资料的分配方向,与旨在生产成果分配的“共同富裕”政策一脉相承,且同等重要。

●胜率赔率:即期业绩好/赔率合适,在微观结构修正第三阶段“业绩验证分化”更占优。(1)从胜率的角度来看,“专精特新”公司21年的盈利预期持续上修。我们在8.22《微观结构调整再现下的应对之策》中指出:A股当前处于微观结构调整第三阶段“业绩验证分化”期,盈利预期持续上修的“专精特新”公司有望成为“小盘成长”点状扩散的重要方向。同时,中期来看,18年“技改”以后,“专精特新”公司的利润率趋势性改善,驱动ROE显著抬升。(2)从赔率的角度来看:“专精特新”公司当前估值并不高,风险溢价则已经处于相对高位,2季度基金持仓已经有所回升但仍有空间,交投热度也适中。

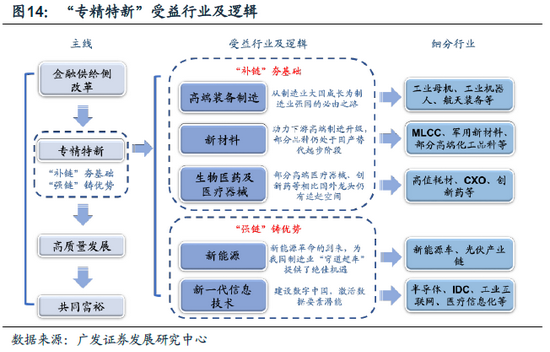

●投资主线:“补链”夯基础,“强链”铸优势。以夯实“经济高质量发展”政策为主线,我们基于“补链强链”梳理 “专精特新”两大投资线索:(1)“补链”夯基础——高端装备制造:工业母机、工业机器人、航天装备等;新材料:MLCC、军用新材料、部分高端化工品种等;生物医药及医疗器械:高值耗材、CXO、创新药等。(2)“强链”铸优势——新能源:新能源车、光伏产业链;新一代信息技术:半导体、下游IDC、工业互联网、医疗信息化等。

●在此基础上,我们也从利润率(技术护城河)和国产化率(成长性)梳理了“专精特新”潜在最受益的50个股票池(详见正文)——我们选取符合“补链强链”投资线索,且500亿市值以下,近三年研发费用率高于10%或复合增速大于25%(国产替代),近三年净利率处于上升趋势且处于行业均值以上、ROE超过15%(利润率技术护城河)。

●核心假设风险。海外疫情反复,全球政策退出超预期,地缘政治风险。

报告正文

1

专精特新:“小盘成长”点状扩散再下一城!

今年730政治局会议强调“发展‘专精特新’中小企业”,将会强化小盘成长风格点状扩散。关于小盘成长,我们今年做了两个重要的判断“微观结构调整布局市值下沉”“全球通胀预期见顶有利于成长”(参见2.24《扩散升级》、3.4《拾级而下,“市值下沉”如何布局?》、5.23《小盘成长接棒》)。730政治局会议再次强调“专精特新”小巨人,从监管角度进一步强化小盘成长的政策驱动/盈利修复预期,并引导了小盘成长风格点状扩散的潜在方向。

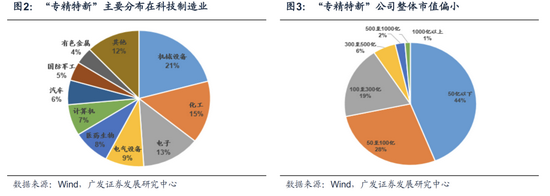

小盘成长再扩散:“专精特新”公司集中在300亿以下市值的科技制造细分领域,政策驱动有助于小盘成长风格继续点状扩散。“专精特新”公司需要符合以下条件,我们基于此筛选出378家A股上市公司——2020年研发支出占比不低于3%;近两年营业收入或净利润平均增速不低于5%;负债率不高于70%等。“专精特新”A股公司集中分布在300亿市值以下的科技制造业,基本符合我们对于小盘成长的定义——我们在7.25《当前风格是否会切换?》中定义小盘成长是:市值600亿元以下、自由流通市值300亿元以下的科技制造业,“专精特新”公司正好符合我们对于小盘成长的定义:从行业结构来看,“专精特新”公司主要分布在机械设备、化工、电子、电气设备、医药生物和计算机等行业;从实质结构来看,目前“专精特新”公司总市值整体偏低,100亿以下市值公司合计占比72%,其中以小于50亿市值公司为主。由此可见,“专精特新”小巨人也是以科技成长为主的 “小盘成长”股。我们判断,730政治局会议强调“专精特新”小巨人,将会强化小盘成长风格继续点状扩散。

2

政策脉络:上承金融供给侧改革,下启高质量发展,牵引共同富裕

(一)上承:补足“金融供给侧改革”关键一环,指明高质量发展方向

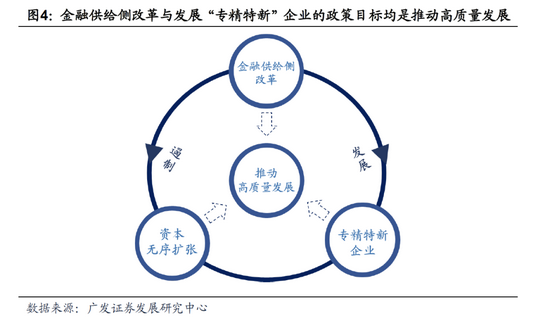

“专精特新”与金融供给侧改革本质上一脉相承,都指明了高质量发展主线。19年金融供给侧改革目的在于使信贷资源向科技制造倾斜,推动高质量发展——19年提出金融供给侧改革,目的在于增加新经济、民营企业资金供给,使信贷资源从传统部门向科技制造倾斜、从头部公司向中小微企业扩散,推动高质量发展。21年反复提出“遏制资本无序扩张”,也是为了引导资本进入符合高质量发展的方向——21年7月证监会主席易会满多次提出“遏制资本无序扩张”,目的在于弱化资本市场负外部性,引导资本进入真正能够改善社会民生、符合高质量发展的方向。21年7月政治局会议首次将“发展专精特新中小企业”上升至国家层面,进一步明确高质量发展方向——近期“专精特新”政策则是明确了金融资源、政策资源、人力资源倾斜的方向,目的在于对重点产业领域定点输送,通过发展“专精特新”企业“补链强链”,实现高质量发展。与金融供给侧改革一样, “专精特新”亦是为高质量发展主线下的“新经济”领域提供侧重支持,补充“金融供给侧改革”拼图的关键一环。

(二)下启:“补链强链”,夯实高质量发展的经济基础

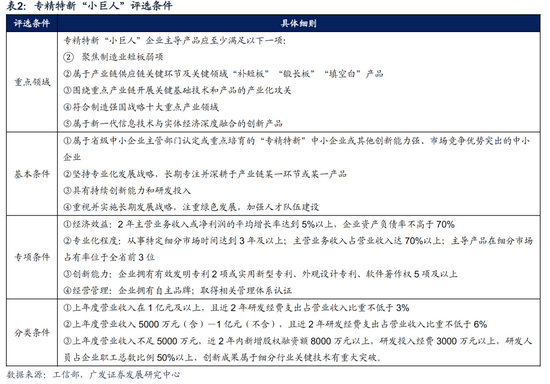

“专精特新”旨在培育具有“专业化、精细化、特色化、新颖化”特征的中小企业,加快解“卡脖子”难题。 “专精特新”的概念自2011年被工信部首次提出后不断获得政策加码——2021年七月工信部总工程师朱宏任在《中国产业发展和产业政策报告(2011)》新闻发布会上首次提出“专精特新”的概念,随后国务院、工信部连续发布培育“专精特新”中小企业的相关政策,对中小企业的支持力度不断加大。今年年初起,“补链强链”专项行动陆续展开,“专精特新”政策进入加速验证期——2021年3月12日银保监会提出要为掌握“专精特新”技术的小微企业量身定做金融服务方案;2021年7月政治局会议提出要开展“补链强链”专项行动,发展专精特新中小企业;同样在2021年7月,工信部公示第三批专精特新“小巨人”企业名单,至此工信部共评选三批共4900余家“专精特新”企业。培育一批极具竞争力的“专精特新”企业“补链强链”,对于加快解“卡脖子”难题具有重要意义。

“专精特新”政策加快完善优质企业梯度培育体系,引导企业“补链强链”,推动经济高质量发展。为引导中小企业高质量发展,我国构建了完善的梯度评价体系——为推动高质量发展、构建新发展格局,我国构建了“专精特新中小企业”、“专精特新小巨人企业”、“制造业单项冠军企业”、“隐形冠军”的梯度评价体系,引导中小企业走“专精特新”之路。“专精特新”政策的核心目的在于“补链补强”——评选条件要求“专精特新”企业属于我国重点产业领域,或聚焦制造业弱项补强短板,补强我国的高端装备制造、医药与医疗器械、新材料等重点领域;或攻关关键技术构筑优势,在新一代信息技术、新能源等领域巩固领先地位。

(三)牵引:推动高质量发展,实现“共同富裕”

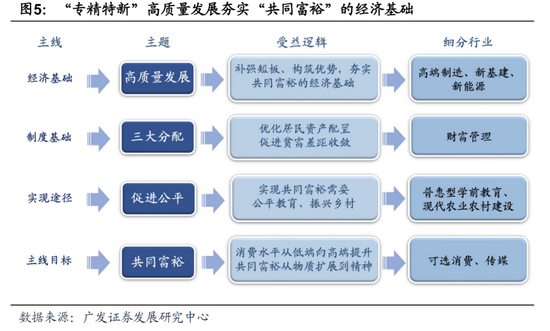

培育“专精特新”企业,推动高质量发展,夯实“共同富裕”的经济基础。高质量发展是“共同富裕”的经济基础,“专精特新”指明了高质量发展的方向——“专精特新”企业集中在国家重点鼓励发展的支柱和优势产业,通过发展“专精特新”企业、对重点产业领域定点输送,推动高质量发展,进而实现“追赶型”经济体到“领先型”经济体的跨越,夯实“共同富裕”的经济基础。实现共同富裕还需优化制度基础,即进行生产结构的三次分配——通过调整“三大分配”结构、完善社会的激励系统、鼓励乡村振兴等措施促进贫富差距收敛,消除贫困,改善民生,缩小地区间及城乡差距。我们认为:指明生产资料分配的“专精特新”政策和优化生产结果分配的“共同富裕”政策,既是一脉相承的,也是同等重要的。

3

胜率赔率:

即期业绩好,赔率合适,在微观

结构修正第三阶段

“业绩验证分化”更占优

(一)胜率:“专精特新”即期业绩好、远期业绩改善

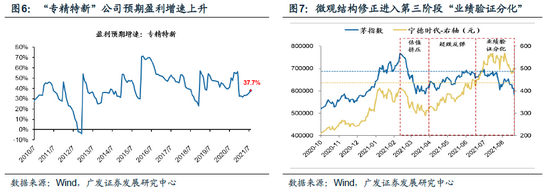

“专精特新”即期业绩持续改善。我们基于分析师重点跟踪公司(5家及以上机构更新)测算“专精特新”企业21年度的预期净利润增速,可以看到:21年“专精特新”公司预期盈利增速为37.7%,从年初以来持续抬升。

微观结构修正进入第三阶段的“盈利验证分化”,“专精特新”公司有望持续占优。我们在3.29《微观结构恶化的成因与展望》中指出:历史经验表明微观结构调整阶段,小市值/即期业绩好的公司将取得超额收益。当前正处于微观结构修正第三阶段,市场走势依据业绩验证分化,中小市值/即期业绩持续修复的“专精特新”大概率将持续占优。

“专精特新”的远期业绩也在改善:销售利润率趋势性抬升,驱动盈利能力持续改善。在对378家“专精特新”公司进行杜邦拆解后,我们发现,“专精特新”公司在10-16年主要靠增量扩张来拉动盈利,杆杠率/周转率维持高位;在16-17年供给侧改革下,“专精特新”公司供给端收缩,资产周转率迅速下降;18年技改升级后,“专精特新”公司进入高质量发展通道:19年中报以来,“专精特新”公司利润率趋势性改善,带来盈利能力显著回升。

(二)赔率:“专精特新”估值适中、ERP相对高位、基金持仓不高、交易集中度适中

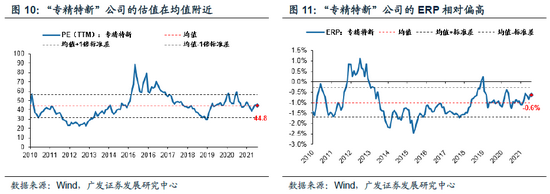

“专精特新”公司估值合理,风险溢价水平处于相对高位。从估值水平来看,“专精特新”公司目前PE(TTM)为44.8倍,估值接近历史均值,性价比优势凸显。从风险溢价来看,“专精特新”公司ERP值趋势性抬升,当前投资价值超过历史平均水平,赛道赔率增强。

“专精特新”公司公募持仓仍有空间,交投热度适中。从公募基金持仓来看,2季度基金对于“专精特新”公司仓位仅为7.6%,后期加仓余地充分。从成交额占比来看,“专精特新”公司总成交额占自由流通市值为1.3%,赛道交投热度已经明显回落。

4

投资主线:“补链”夯基础,“强链”铸优势,把握国产替代&利润率抬升趋势

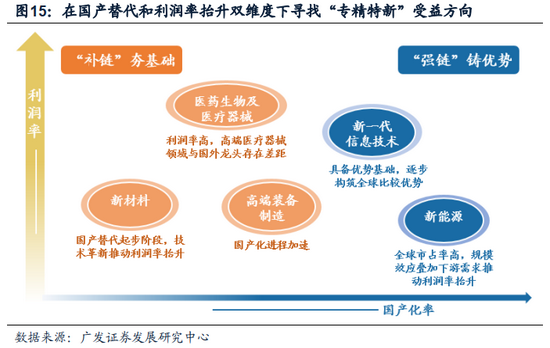

在夯实“经济高质量发展”政策的主线中,把握国产替代和利润率抬升两大趋势——(1)国产替代路径促进中国科技制造业实现“经济高质量发展”:中国具备丰富的自主研发成果和成熟技术储备,为国产化进程提供了有力支持,叠加 “逆全球化”趋势与疫情不确定性,证明了国产化加速的必要性。(2)寻找利润率潜在抬升的方向:当前中国科技制造业利润率仍处于全球低位,在强政策驱动下,“专精特新”公司进入高质量发展通道,利润率趋势性改善,具有持续性。根据国产化进程加速和利润率改善双逻辑,我们从“补链、强链”两个维度出发,梳理出“专精特新”投资线索:

“补链”夯基础——(1)高端装备制造:从制造业大国成长为制造业强国,装备制造的国产化、高端化是必由之路。目前行业总体国产化程度不高,但国产化进程较快,利好工业母机、工业机器人、航天装备等;(2)新材料:下游高端制造升级,离不开上游新材料的技术支撑。当前我国部分新材料品种仍处于国产替代起步阶段,增长空间巨大,技术革新推动利润率抬升,利好MLCC、军用新材料、部分高端化工品种等;(3)生物医药及医疗器械:医药/医疗行业惠及民生,长期来看赛道依然长坡厚雪。目前我国部分高端医疗器械、创新药等领域仍与国外龙头有较大差距,利好高值耗材、CXO、创新药等。

“强链”铸优势——(1)新能源:新能源革命为我国制造业“弯道超车”提供了绝佳机遇,目前我国已经实现全球份额领先,规模效应和下游需求推动利润率抬升,利好新能源车、光伏产业链;(2)新一代信息技术:十四五规划明确“建设数字中国,激活数据要素潜能”,目前国内具有一定基础,正在逐步构建全球比较优势,利好上游半导体,下游IDC、工业互联网、医疗信息化等。

基于国产替代和利润率抬升两大逻辑,我们分别设置了相关的指标进行筛选,得到50只个股:

必要条件:

(1)市值介于50亿和500亿之间;

(2)至少1家机构参与评级;

第一,国产替代

(1)近三年研发费用率高于10%,或复合增速大于25%;

(2)近两年营业收入复合增速大于20%(19年实际值-21年预测值)。

第二,利润率抬升

(1)近三年净利率处于上升趋势;

(2)截止21Q1的净利率(TTM)高于行业平均;(3)截止21Q1的ROE(TTM)高于15%。

(合规原因,微信公众号无法贴具体标的。欢迎私信我们团队索取“专精特新”50只重点个股)

5

核心假设风险

海外疫情反复,疫苗研发/投产低预期,全球财政/货币退出超预期,地缘政治风险拖累经济修复预期。

三大炒股神器免费领取!数量有限,先到先得>>