2021/8/27 · 周五晚

●市场表现 ●

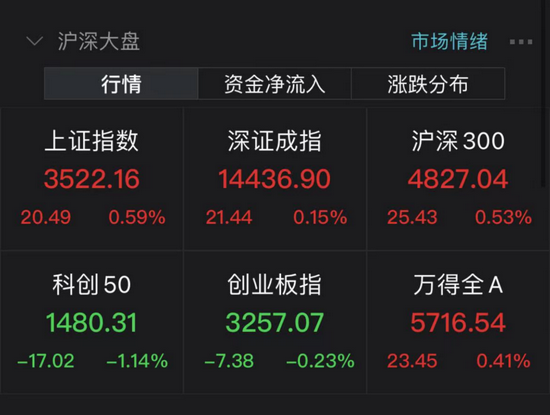

指数

本周涨跌幅

上证综指

+2.77%

深证成指

+1.29%

中小板综

+2.81%

创业板指

+2.01%

沪深300

-1.21%

表现居前:采掘(12.19%)、有色金属(11.36%)、电气设备(7.10%)、钢铁(7.06%)、化工(5.44%)

表现靠后:家用电器(-3.35%)、通信(-2.30%)、房地产(-2.04%)、银行(-1.66%)、农林牧渔(-1.31%)

●事件回顾 ●

1. 杰克逊霍尔全球央行会议前夕,韩国央行宣布加息25个基点至0.75%,成为疫情爆发以来第一个加息的主要亚洲经济体,而且未来还可能有更多加息。同时也成为继俄罗斯、墨西哥、智利、巴西、土耳其、阿根廷、斯里兰卡、匈牙利、捷克之后,又一个选择加息以遏制美联储缩表QE冲击的国家。市场普遍预期,美联储主席鲍威尔将在杰克逊霍尔全球央行会议上阐述QE缩表时间。卡普兰、布拉德、乔治等多位美联储官员也再次表态,美联储应该“开始”缩减购债规模。

2.央行要求把促进共同富裕作为金融工作的出发点和着力点,坚持不搞“大水漫灌”,综合运用多种货币政策工具,保持流动性合理充裕,引导贷款合理增长,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。促进各类资本规范健康发展,坚决防止资本无序扩张。要夯实金融稳定的基础,处理好稳增长和防风险的关系,巩固经济恢复向好势头,以经济高质量发展化解系统性金融风险。要密切监测、排查重点领域风险点,落实重大金融风险问责、金融风险通报等制度。要进一步加强政策研究储备,加强金融法治和基础设施建设,加快推进制定《金融稳定法》。

3.美国第二季度GDP增速略微上修至6.6%,反映商业投资和出口比初步估计更为强劲,初值为增长6.5%。二季度消费者支出增长11.9%。

4.港交所将于10月18日推出首只A股期货产品——MSCI中国A50互联互通指数期货,为投资者提供一个有效管理A股相关资产风险的工具。MSCI中国A50互联互通指数将涵盖50只A股大型股票,目标为每个行业至少两只。证监会表示,此举有利于进一步吸引境外长期资金配置A股,证监会将稳步推进境内股指期货市场深化改革和扩大开放,促进A股指数期货在岸与离岸产品、市场协同发展。为保障相关指数期货产品的平稳推出,证监会与香港证监会细化和完善了衍生品监管合作和跨境风险防范安排相关合作机制。

5.中基协数据显示,截至7月底,公募基金管理规模达23.54万亿元,环比增长2.21%。其中,股票型基金和混合型基金规模分别为2.24万亿、5.43万亿,环比分别缩减195亿和1831.1亿元;债券基金、货币基金规模为3.14万亿、9.73万亿,环比分别增加2048亿元和4587.1亿元。

●市场观点 ●

本周市场有所反弹,其中周期股和电新有较好表现,消费、房地产等表现较差。截止8月27日,沪深两市动态PE估值在19.98倍,估值仍有扩张空间,行业分化波动加大。

中报预告情况来看,A股盈利持续回升,优选业绩增速和估值匹配度更好的成长板块和周期板块,科技创新和先进制造仍是下半年行情的主线,优选新能源汽车及上游产业链,关注智能制造、军工等。此外周期估值性价比凸显,优选钢铁、煤炭、有色、化工等。估值明显高企的板块在中报高增兑现后风险偏好或下降,但龙头的中长期价值渐近。

着眼半年到一年,随着工业企业利润改善,智能制造战略推进背景下科技研发创新投入有望持续加大,高端制造、信息技术、5G应用如车联网、半导体、人工智能等有望进一步打开空间,进入左侧布局期。长期消费服务中持续有涨价能力的,及国产品牌有望迎来春天,如医美、化妆品、医疗服务、教育、中高端白酒等可穿越估值压力周期,以精选阿尔法为主,时间换空间,在合理价位布局能够穿越经济波动的优秀公司。