出品:大眼楼管

作者:肖恩

8月25日,龙湖集团控股有限公司(以下简称“龙湖”)发布了上半年业绩公告。2021年上半年,龙湖的营业收入录得606.15亿元,同比增幅18%;股东应占利润为74.2亿元,同比增长17%;剔除公允价值变动收益后的核心归母净利润为61.8亿元,同比增长17.1%。

在行业发展趋稳、整体市场空间仍存的新时代背景下,中国房地产行业进入管理红利时代。龙湖的半年报业绩依然体现出其一贯高质量发展的特点,从多点开花的多业务均衡布局,到维持合理的利润率水平,再到稳健财务状况,以及充足土储的发展节奏和潜力,都体现出这家从川渝走出来、布局全国、多航道共同发展的龙头房企的长期主义。

六大航道并进 高质量均衡发展

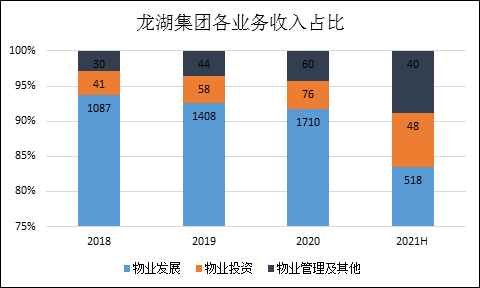

业绩公告显示,龙湖上半年实现的606.2亿元营收中,物业发展收入为518.4亿元,而投资业务租金收入达到47.8亿元,同比增速达到42%,且物业管理及其他业务收入40亿元,同比增长58%,两者均高于整体收入增速,贡献业务占比持续增加,布局更趋均衡,龙湖抗风险能力比以往更强。

数据来源:公司公告

数据来源:公司公告目前在龙湖集团并行的六条主航道中,除地产航道外,其余五条航道分别为:商业运营、租赁住房、智慧服务、房屋租售、房屋装修。其中,商业运营、租赁住房、智慧服务等航道均已位于相关领域头部。

在六大航道的总体战略布局下,龙湖一如既往地坚持稳步投资自持物业的战略。自持物业主要是指公司旗下天街等商业项目,以及主要布局在一二线城市的租赁住房项目。

截止上半年,龙湖已开业的54家商场建筑面积达到524万平方米,整体出租率达到了97.8%。关键指标NPI/Cost处于6%-7%之间良好水平。上半年已新开5座天街项目,预计下半年将在南京、北京等消费力强盛的一二线城市再开7座商场。

长租公寓方面,截至报告期末,龙湖已开业的“冠寓”共计9.4万间。上半年实现租金收入10.7亿元,出租率达到94%,预计冠寓将开启盈利元年,经营质量进一步提升。

实现业绩高质量稳健增长的同时,龙湖连年保持稳定的派息,回馈股东诚意十足。中期派息每股0.47元,总额同比增长17.5%。

上半年获地成本基本稳定

龙湖1-6月实现合同销售1426.3亿元,同比增长28.4%,单价17272元/平米,同比增长1.8%,也高于公司上半年的结转价13841元/平米,项目的合理利润率将得到有力保障。

在业绩发布会上,龙湖首席财务官赵轶表示,在控房价的大环境背景之下,行业利润率下滑是趋势,未来龙湖将保持整体毛利率在25%以上的合理利润率水平,聚焦深耕高能级城市群、稳定的利润水平令公司未来的业绩更具可预期性。

今年,龙湖的可售货值达到4700亿,随着下半年销售旺季的到来,管理层表示全年完成3100亿的目标没有问题。

新增土地储备方面,上半年龙湖共获取53宗新土储,权益地价为389亿元,权益建面为723万平米,拿地销售比低于40%,土地成本为5382元/平米。这在上半年“两集中”新政下土地溢价明显提高的背景下,龙湖获地成本基本维持稳定。

截止6月底,龙湖的总土地储备为7717万平米,其中权益面积达到5367万平米,平均成本为5323元/平米,这也是管理层有信心维持毛利率在25%的底气所在。

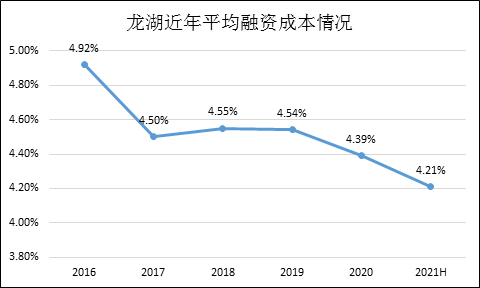

财务一如既往稳健 借贷成本降至新低4.21%

龙湖集团作为唯一获得境内外全投资级评级的民营房企,不仅是由于其当前的各项财务指标均表现稳健,还因为公司早在多年前就已经将稳健的财务列为公司长期健康发展的关键要素。

如去年3季度出台的“三道红线”融资新政对财务指标的明确界定,全方位的金融调控,以及住宅供地“两集中”的落地,均意味着健康的财务状况,正成为房地产企业的生命线。而龙湖在三项指标上早已提前布局,连续5年保持“三道红线”全部绿档。更难能可贵的是,龙湖可以在各指标均已较为优秀的情况下,仍然在继续进一步改善。

截止上半年,龙湖的总有息负债为1918.2亿元,其中一年内到期的债务占比仅有9.5%极低水平,平均债务久期长达6.18年,龙湖获得了资金方长期的认可。

截至报期末,龙湖的净负债率进一步降低至46%,达到近五年低点,剔除预收款后的资产负债率为68.3%,手握现金994.7亿元,同比增长28%,为资金调配、精准判断提供了充足的空间。现金短债比达到5.48倍,剔除预售监管资金及受限资金后现金短债比也高达3.91,仍大幅好于监管红线。

5年来都处在“绿档”的龙湖集团,凭借稳定的财务策略与持续的现金流,继续获得信用评级机构的认可,惠誉、穆迪、标普均分别保持BBB正面、Baa2稳定、BBB稳定的全投资级评级。当前大环境下,市场上敏锐的资金正在向优质企业倾斜,龙湖的融资成本持续走低,上半年平均借贷成本为4.21%,再创新低。

数据来源:公司公告

数据来源:公司公告在上半年,龙湖集团成功发行的五年期债券票面利率为3.50%,七年期债券票面利率为3.93%。

龙湖之所以能较早就实现稳健的财务水平,与公司从多年前就笃定走重资产之路有本质关系。从过往经验来看,重资产布局不仅能持续不断地产生现金流,同时也能带动公司城市运营能力的提升,反过来助力公司在土地市场的优势,以至于可以实现较好的自我造血能力和良性循环。而在重资产业务的成功经验,又可以通过轻资产的方式对外复制进行赋能。

正如谈及轻资产扩张初衷时,龙湖表示,龙湖在商业和长租公寓上的轻资产业务不是刻意去做,而是一种自然复制。通过龙湖的输出运营能力,盘活市场上低效闲置的资产,获取一定的增值收益。龙湖目前和未来一定阶段,仍然是以重资产模式为主。

三大炒股神器免费领取!数量有限,先到先得>>