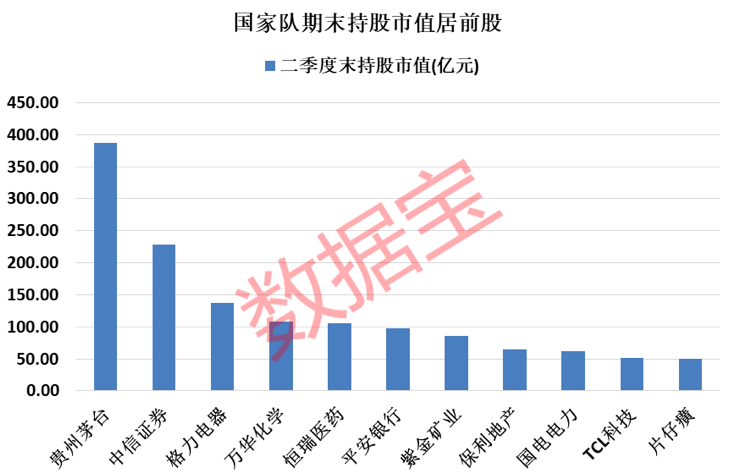

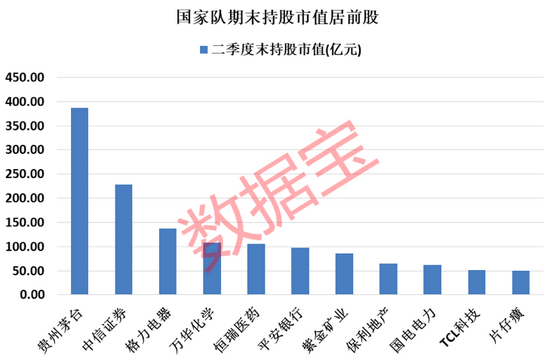

热点栏目

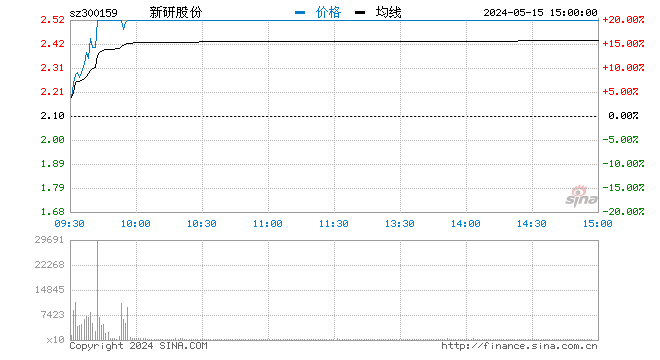

热点栏目 8月25日消息,国防军工板块走弱,截至发稿,新研股份跌超7%,鸿远电子、钢研高纳、中航重机跟跌。

消息面上,8月23日盘后,一份陆军装备部8月21日发布的《关于加快推动陆军装备高质量高效益高速度低成本发展的倡议书》刷屏,倡议书提出大力推开原材料竞价采购、分系统竞争择优、大批量阶梯降价,多点挖潜、控价让利,通过精益管理实现价格整体最优。

倡议书指出,生产采购环节要管好链条,强化供应链管理和生产成本控制,大力推开原材料竞价采购、分系统竞争择优、大批量阶梯降价,多点挖潜、控价让利,通过精益管理实现价格整体最优;列装使用环节要统筹降价,探索推开“研产供修管”一体化维修保障模式,实施维修保障经费定额拨付,倒逼设计、制造和生产环节就关注维修管理问题,进一步强化质量意识、服务意识和成本控制意识。

有医药行业集采导致部分医药公司利润大幅降低的前车之鉴,此消息一出,引发市场担忧。不过分析人士认为绝非如此。

国盛证券认为,军品降价是客观存在的,某些大类军品放量集采降价也是在预期之中的,但绝非市场认为的突然集采降价。早在2021年4月14日,中国航天报报道,航天两大集团联合发表《关于推进航天型号元器件联合采购的声明》;在2020年下半年资本市场对于军品类似医药集采的担心也有,只需要进行客观的分析,无须被短期的情绪所左右。

中信证券表示,军方对价格管控、阶梯降价一直都有要求,此次落到纸面上没有变化。武器装备采购没有“集采”,不同于医药“集采”动辄价格下降70%到80%,军品价格通常是阶梯降价,比如生产一千台某装备降价5%,生产三千台再降5%,从未也不会大幅降价。武器装备对安全性稳定性要求明显超过消费电子,价格管控不是单纯为了降价,而是在不影响产品质量的情况下减少跑冒滴漏,全产业链大规模降价显然会严重影响军品质量和交付。

中信证券称,在过去一直在进行价格管控的情况下,军工行业已经在过去连续几个季度持续兑现业绩,价格调控并未影响业绩高增长。我们对“军工行业自Q3拐点向上”的观点不变,军工行业的发展确定性自Q3得到验证的逻辑不变,“与半导体、新能源同属于景气赛道,符合长期政策导向”的长期趋势不变。若消息面完成板块调整,反而会给核心个股提供较好的配置窗口。

军工板块自5月中旬以来持续走强, 8月23日,军工板块创出了半年来新高,指数较年内低点上涨近50%,江航装备近三个月也大涨55.84%,自7月29来股价更是连续11天上涨。

对于此轮军工向上行情,多位市场人士认为,军工的驱动因素已经由主题炒作转为基本面。兴业证券全球首席策略分析师张忆东更是喊话称,现在的军工很像前两年的新能源车或者再往前的新能源,市场还未充分反映军工企业的景气度。

国泰基金表示,军工行业需求饱满、业绩强劲、估值较低,从3~5年维度看,都是难得的投资机遇。国泰基金分析,军工中期行情是由基本面驱动的业绩行情。根据半年报披露的情况,今年中报是军工行业最好的一次,增速中位数高达60%,这一增速由技术升级、自主可控性提升和订单外溢三方面叠加而成,这些因素均具有可持续性,距离出现泡沫仍有一定距离。军工板块投资将是第一次真正看业绩、有业绩的历史性机遇。

三大炒股神器免费领取!数量有限,先到先得>>