出品:大眼楼管

作者:肖恩

8月20日,中国奥园集团股份有限公司(以下称中国奥园)公布2021年中期业绩。

根据财报,今年前7月,中国奥园实现合约销售金额772亿元,同比增长28%。

稳中有升的还有营业额,上半年实现营业收入325.1亿元,同比增长15%,实现净利润28.4亿元。

在规模稳步提升的基础上,奥园的经营更加均衡,城市更新业务也迎来加速转化,经营质量稳步提升。

城市更新加速转化 成增长新动能

中国奥园作为国内城市更新的龙头房企,通过旧改渠道获取成本更低的土地资源,成为公司的一大竞争力。目前,中国奥园拥有逾70个不同阶段的城市更新项目,预计可售货值约人民币 7543亿元,其中大湾区可售资源约7487亿元,占比达到99%。

城市更新,由于重经验、周期长、资产重,是一种壁垒比较高的拿地方式。而另一方面,它具备可以低价拿到优质地块的优势,又有助于提升企业的盈利能力。

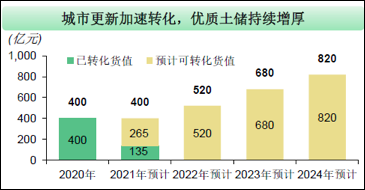

从转化情况来看,奥园城市更新上半年转化135亿货值,占新增货值的76%,预计平均毛利率35%至40%。包括佛山南海罗村项目、珠海香洲翠微村项目一期、广州增城南坣村项目。公司管理层预计2021年至2024年能够转化的可售货值达到人民币2420亿元。十多年的布局迎来转化加速期,成为公司增长新动能。

目前,计入城市更新项目后,奥园的总货值约13482亿元,其中一二线城市占比达到了84%的高比例。但楼面价仅有2826元/平米,房地比为1:4,为中国奥园未来的利润率提供较为充足的保证。

复合产业“奥园旧改模式” 城市更新大湾区标杆

大湾区作为国内最早一批商品房得到快速发展的都市圈,近年来城市更新需求快速增加,通过城市更新的方式拿地,成为深耕大湾区的房企的重要拿地方式之一。早在2009年,广东省就在全国率先开展包括旧城、旧厂、旧村在内的所谓“三旧”改造试点。

中国奥园早在2011年就提前布局,从过往奥园城市更新的4个发展阶段及代表性的案例来看,奥园城市更新业务整体效率、项目利润率普遍较高,毛利在30%-40%之间,净利润率在15%-20%之间,明显高于当前房企整体的利润率水平。

奥园之所以能成为大湾区城市更新的标杆,是由于公司拥有深耕大湾区的背景,具备专业 的人才和经验,以及包括科技、健康、文旅、商业、 美丽产业、教育、体育、跨境电商、现代农业等复合产业优势,能更高效导入项目运营发展,赋能片区功能品质。

今年,城市更新首次写进了政府工作报告,明确十四五时期要深入推进以人为核心的新型城镇化战略,近日也出台了避免大拆大改的政策新规,规范行业长远健康发展。集团党委书记、总裁郭梓宁回应称,奥园在旧改方面,以旧村、旧厂改造为主,不涉及老城区旧城改造,拆建比等符合政策要求。同时在增建方面,配建公共服务设施,提升片区功能品质。在安置方面,尊重居民安置意愿,采取就地安置。

今年以来,中国奥园已经先后成为广州荔湾东塱村、黄埔旺村、新田村等城市更新项目合作主体,在东莞,已获前期服务商身份的项目达16个,面积合计300余万平方米;已获综合运营服务商身份的项目1个,范围达10.06平方公里,在当地累计占地面积排名第一。

融资结构优化 流动性充足

实际上,城市更新的低成本土地储备也有助于奥园进一步改善各项财务指标。

正如执行董事、联席总裁马军在发布会上表示,公司运营高度关注“三条红线”达标情况,未来在拿地上将更多专注旧改转化。

联席总裁兼CFO陈志斌在会上也表示,奥园以三条红线达标为优先任务,未来将加强经营性现金流,有序降低杠杆,同时加快存货去化以及提升现金回款,有信心在 2022 年底前迈入绿档房企行列。

目前,奥园的总债务规模得到有效控制,上半年降幅为3%,预计2021年末降幅进一步提高为10%至15%,财务进一步优化。

融资结构方面,其中60%为低成本的银行借款及其他借款。因此,整体平均借款成本连续两年下降,管理层表示未来有望继续改善。今年1月份发行的1.88亿美元2022年到期4.2%优先票据,创下公司债券发行成本的新低。

总有息负债中一年内到期的债务为517.22亿元,公司账面有现金约683亿元,现金短债比为1.3,流动性充裕。另一方面,中国奥园的授信额度总额约2426亿元,其中尚未使用的授信余额为1283亿元,保障了充足的资金储备。

奥园表示,未来将通过促回款、降成本、跳节奏、快交付等四项举措,实现企业增量、增利、增效。

三大炒股神器免费领取!数量有限,先到先得>>