文:金梦媛朱耘

至2021年8月底,房企半年报披露工作将全部完成,近期也是企业扎堆发布业绩的高峰期。上半年的市场风云变幻,政策加码、融资收紧、拿地规则改变,成绩背后反映的是压力之下企业的应对与打法。

而近期,一家房企财报出现“乌龙”,尤其引发了市场的关注。

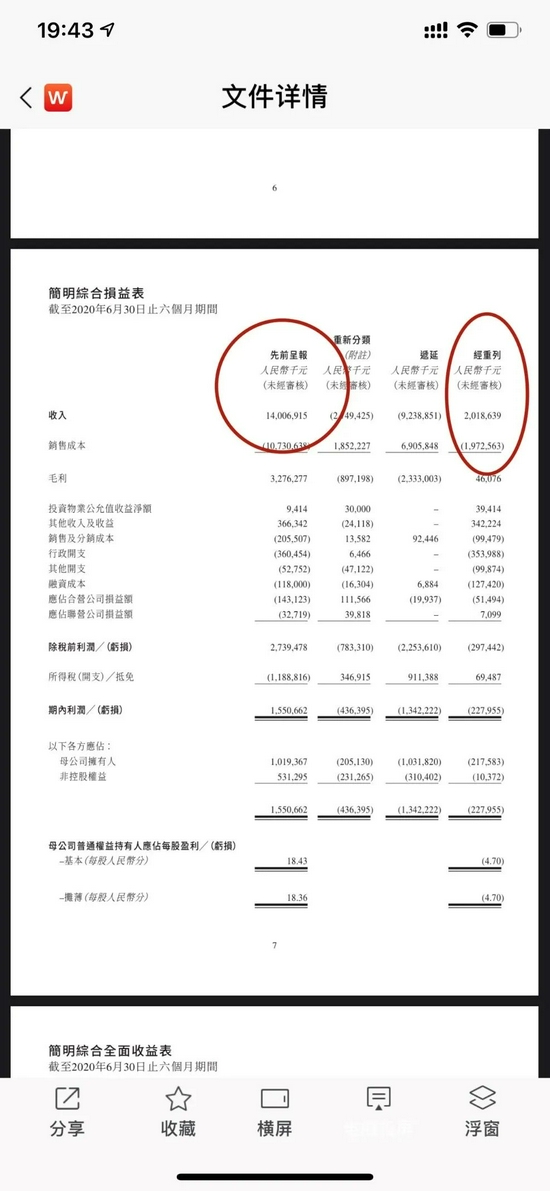

8月12日,在禹洲集团(1628.HK)发布2021年中报前的几分钟,一份关于2020年业绩重列的公告率先发出。其中,2020年中期营业收入从140.07亿元调减至20.19亿元,降幅高达85.59%。然而,这却并非禹洲集团第一次业绩“大变脸”。在今年3月发布2020年全年财报时,禹洲集团就曾因收入较中期大幅下降引发市场质疑,如今又面临业绩重列,原因究竟是什么?《商学院》记者就相关问题联系禹洲集团,截至发稿尚未得到回复。

消失的120亿元

今年3月30日,禹洲集团发布了2020年财报。其中,营业收入数据为104.12亿元,然而此前2020年中报披露的营业收入却为140.07亿元。至此,全年收入较中期不增反降,相差达35.95亿元。而同比来看,收入的下滑也非常明显,其2020年年终收入较2019年的232.41亿元下降了55.20%。此外,2020年归母净利润仅1.17亿元,同比下降96.76%,市场不禁质疑其业绩“暴雷”。

2020年年报发布时,禹洲集团尚未发布2020年中期业绩调整公告,单从以上数据来看,业绩下滑非常明显。针对此情况,禹洲集团在年报中指出,收入减少主要是由于受新冠肺炎疫情影响,上海的若干物业项目的开发进度及武汉、唐山的物业交付有所延期,导致收入递延确认。

但从销售额来看,禹洲集团则首次站上千亿阵营,距其提出“千亿目标”用时4年。禹洲集团年报显示,2020年公司合约销售金额创历史新高,同比上涨39.74%,至1049.67亿元。

然而,就在禹洲集团刚刚在千亿的道路上迈开脚步时,业绩再次陷入谜团。今年8月12日,禹洲集团在发布2021年中期业绩前发布了一份2020年中期业绩重列报告。其中,营业收入由此前的140.07亿元修正为20.19亿元,降幅超8成;归母净利由10.19亿元变更为—2.18亿元,由盈转亏。

在公告中,禹洲集团给出的重列理由是:(1)将3家实体由2020年中期的“附属公司”重新分类为截至2020年12月31日止年度的“合营公司”或“联营公司”,及递延2020年中期初始确认的须进行重新分类的2家实体的收入为人民币16.69亿元;(2)递延2020年中期初始确认的若干收入。

而对于造成此误差的原因,禹洲集团称,一方面受疫情限制,公司驻香港的会计及财务人员无法前往内地,对物业项目进行实地视察并开展实地工作;另一方面,相关地区项目经理当时刚刚加入公司不久。此外,禹洲集团指出,“本次重列并不影响本公司2020年全年财务报表,2020年全年业绩已计及重新分类及递延。”

在公告发布次日,禹洲集团执行董事、董事会主席兼控股股东林龙安在业绩发布会上将这次财报失误比喻为“摔跟头”,并表示:“摔跤不可怕,可怕的是不改革、不改变。禹洲成立以来都太稳健了,这次摔跤会是一次促成改革的机会。”

重列背后的真实表现

重列公告显示,2020年中期公司营业收入20.19亿元,重列后同比下降82.65%;毛利率仅2.28%,而2019年同期为26.98%;归母净利为—2.18亿元,2019年同期为16.39亿元,由盈转亏。

表重列后禹洲集团2020年中期业绩数据

发布重列公告后,禹洲集团紧接着披露了2021年中期业绩。半年报显示,当期营业收入为120.08亿元,同比增长494.86%;归母净利为8.57亿元,相较2020年同期的—2.18亿元,由亏转盈;毛利率大幅提高,达20.09%。期内,禹洲集团累计合约销售金额为527.14亿元,同比增长23.02%,完成全年目标的47.92%。

可以看出,经过对2020年数据重列后,禹洲集团今年上半年的收入及利润情况都尤为可观,同比实现了大幅增长。而如果对比重列前数据,情况则远不是如此。仅营业收入一项,经过重列后,就实现了从下降14.07%到增长494.86%的巨大转变,而毛利率和归母净利也同样发生了质的转变。

表禹洲集团2021年中期业绩增长情况

针对禹洲集团业绩重列这一情况,某财务管理行业专业人士向《商学院》记者指出:“一般而言,重新分类是指不涉及损益项目的科目间调整,这里指的重新分类实质上是重新表述。会计的前提之一就是会计主体假设,由于变更会计主体范围所导致的财表重述,本质上违背了会计前提。”

而另一位审计行业资深人士则表示,“对企业而言,报表重列一定是不太愿意见到的现象,至少说明其财务报表不扎实,一般重列的内容往往也是能够揭示企业风险的地方。”

知名地产分析师严跃进则表示,“类似财务和经营数据的调整,说明了企业财务工作不稳健。而且很明显的是,其操作的不规范多半是从改善或粉饰财务数据的角度进行的。从企业教训来看,要防范出现业绩造假或数据存在水分的风险,否则会影响投资者对企业的评价。”

对于此次重列报表后可能带来的影响,诸葛找房数据中心相关负责人对《商学院》记者表示:“禹州集团业绩的大幅变化或将影响市场对其经营情况的判断。一方面,对于往期经营数据的大幅调整在一定程度上透露出企业自身财务结构的不稳定性,或将导致外部对其的投资有所下滑;另一方面,重新调整数据或将在一定程度上有损企业形象,进而影响市场对其的估值。”

严跃进进一步指出,“类似业绩的大幅度变动,会使得投资者更关注后续此类企业财报数据的真实性,因此各类财务粉饰的空间就比较小,也会影响投资者对于企业未来的看法。”

真实业绩如何?

2021年是禹洲集团站上千亿之后的第一个年头,但这个开局似乎并不太顺利,近几个月来的2次业绩“异常”不免引发关注和质疑,虽然数据重列后表现出了良好的增长性,但市场中的相关猜测不绝于耳。那么,抛开此次财报调整,单从今年上半年的经营来看,情况究竟如何?

禹州集团指出,2021年上半年集团收入主要来自物业销售、投资物业租金收入、物业管理收入及酒店运营四大业务范畴。期内总收入为120.81亿元,同比上涨494.86%,创历史新高,主要原因是交付物业总建筑面积增加,令物业销售确认收入有所上升。四大业务中,除投资物业租金收入同比下降0.31%,其余3项业务均同比增长,其中物业销售收入同比增长618.20%,占总收入的97.24%。

反观上半年房企整体表现,在相对复杂的市场环境下,差异化较为明显。诸葛找房数据中心相关负责人表示,“上半年,房地产市场整体表现较为平稳,其中头部房企业绩增长较大,中小房企则在净利润方面凸显出一定的亏损特征。随着疫情逐渐好转,市场有所升温,房企的经营活跃度显著上涨,获得一定可观的营收,但随之而来的是房地产市场调控的持续加码,维持市场呈现动态恒温特征。”

严跃进则表示:“就当前企业来说,上半年整体业绩尚可,即总体上表现不错,但也绝对没有非常疯狂的业绩增长。各类政策管控下,确实会给业绩成长带来一定影响。若按照同比值对比,去年下半年房企销售数据相对不错,而今年下半年此类房企面临很多压力,至少近期的政策频频加码,已经使得部分城市政策趋于严厉,市场躁动的空间反而少了。就目前房企的营销情况看,确实面临阻力,尤其是布局一、二线城市较多项目的房企。”

在此背景下,禹洲集团接近500%的收入增长显得尤为特殊。那么,如果抛开2020年中期业绩的影响,情况又如何?记者对比2019年及2021年中期数据发现,营业收入上禹洲集团实现了从116.38亿元的增长,但毛利率和归母净利均为下跌。其中,毛利率从26.98%降至20.09%;归母净利则从16.39亿元降至8.57亿元,降幅为47.71%。

表禹洲集团2019年及2021年中期业绩对比

而从土储情况来看,今年上半年,禹洲集团在苏州、郑州及江门新增4幅地块,总建筑面积约54.79万平方米,而2020年同期,禹洲新增拿地数量则为11块,总建筑面积约136.92万平方米,缩减接近6成。

总土储方面,截至6月30日,其总可供销售建筑面积约2200万平方米,共179个项目,平均楼面成本约为每平方米人民币6854元。禹洲集团在财报中指出,目前这一土地储备足够未来3到4年的发展需求。

针对上半年禹洲集团拿地放缓这一情况,诸葛找房数据中心指出,从市场角度来说,受拿地规则趋严叠加开发建设加大监管力度的影响,利润空间受到一定压缩,房企多持谨慎观望态度,同时,市场调控的持续加码,加之融资有所受限,房企的资金方面面临一定程度压力,因此拿地力度有所放缓。另一方面,从企业自身角度来说,或许是企业发展战略有所调整,对于扩储需求并不强烈,也可能由于自身土储较为充足,短期内不急于增储。

严跃进则指出,“建筑面积体现了可售房源规模,其规模本身并不算低。对于此类企业来说,拿地放缓也说明资金压力略增大,所以也会在拿地方面略保守。”

此外,今年以来市场对房企降负债的进展也颇为关注。禹洲集团财报显示,至2021年6月30日,净负债比率为80.42%,较期初下降5.38个百分点;现金短债比为1.85倍;剔除预收款后的资产负债率为73.98%,较期初下降3.94个百分点。根据“三条红线”的要求,踩中一条红线,目前处于黄档。

禹洲集团方面则表示,希望在年底达到“三条红线”的监管要求。林龙安指出:“下半年,我们会推进销售,加大库存去化速度以增加回款,充裕自身现金流,将我们的轻资产发挥作用,逐步降低负债。”

可以关注到的是,继半年业绩发布后,8月19日,林龙安出手增持了公司股份。禹洲集团发布公告指出,林龙安于市场上增持了100万股禹洲集团股份,总代价约为154万港元,平均价格约为每股股份1.54港元。增持后,林龙安共拥有37.08亿股股份,占禹洲集团已发行股本总数的约58.83%。而在此前的6月16日,林龙安曾以总代价约200.7万港元,平均价格约每股2.01港元增持100万股公司股份。同花顺数据显示,截至8月23日,禹洲集团总市值96.46亿港元,股价较年初已下跌41.2%;同期,同花顺房地产板块指数跌幅为14.29%。

今年以来,地产行业整体环境进一步趋于复杂,房企在政策、融资、拿地等方面都面临着不小的压力。而对于禹洲国际来说,财报上两次“失手”的影响究竟如何,“千亿”之后的路又该怎样走,还需要时间来给出答案。而在此前的业绩发布会上,林龙安曾这样承诺:“摔跤后,禹洲会更加审慎有为、量入为出、稳健为主,导入以高位盈利为导向的有质量发展,确保禹洲走向百年。”