在上周五大幅下跌后,周一上午A股市场迎来显著反弹,其中创业板、科创板涨势凌厉。两市成交活跃,半天时间成交已超过8000亿元。

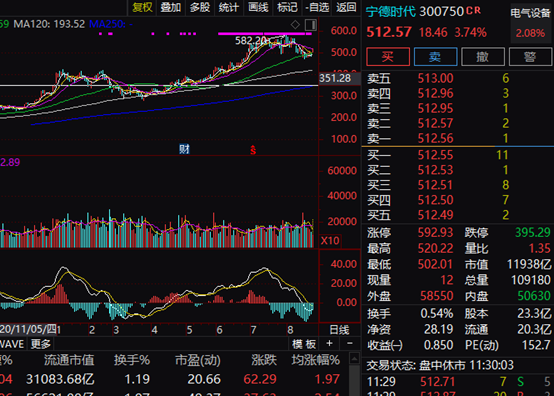

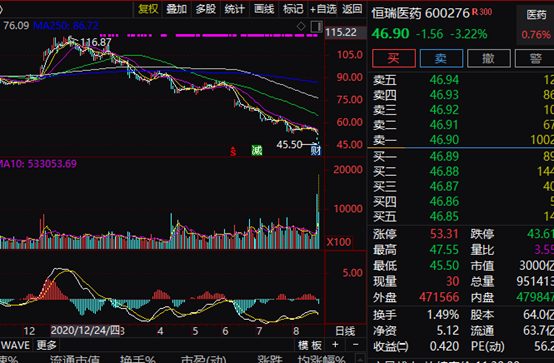

与此同时,市场的分化仍在继续,宁德时代再次走高,而同为机构重仓股的恒瑞医药股价再次走低,并创下近两年新低。

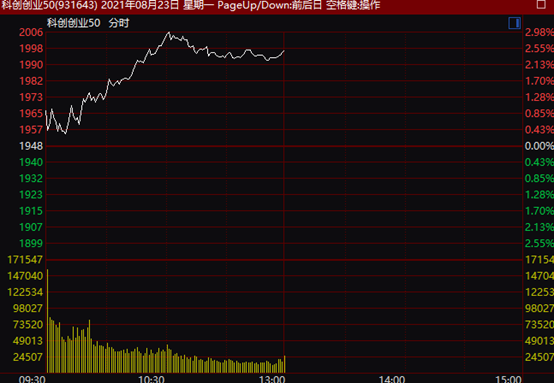

A股再来大反弹:半天成交超8000亿 双创50爆发

行情数据显示,周一上午A股市场主要指数均录得上涨,上证指数、深证成指盘中涨幅均超过1%,其中深证成指上午全部时间都运行在年线之上,而在上周五,该指数盘中一度跌穿年线。

表现最为强劲的要属双创50指数。

上午科创创业50指数一度大涨约3%,在上周五,该指数一度创下今年6月份发布以来的新低。

除了双创50指数外,创业板指数和科创50指数也大幅上涨,两大指数盘中涨幅均一度超过2%。

从具体申万行业板块来看,两市绝大多数板块上涨,国防军工、采掘、休闲服务、机械设备等板块领涨。家电、钢铁等板块表现相对疲弱。

两市盘中超过3600只股票上涨,涨停股和涨幅超过10%的股票盘中合计超过120只,市场总体处于强势反弹格局。

北上资金23日上午重新开始净买入,盘中净买入超过30亿元。在此之前的两个交易日,北上资金连续净卖出超过百亿元。

此外,港股市场也迎来大反弹,恒生指数盘中一度涨超2%,科技股和大型互联网股集中的恒生科技指数盘中则涨超4%,该指数近期非常疲弱,指数连创新低。

机构重仓股分化 宁德时代、招行大涨 恒瑞医药却创两年新低

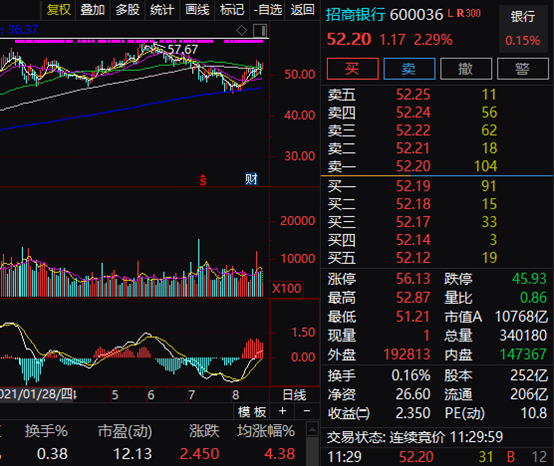

在市场反弹的同时,机构重仓股总体分化较大,一方面,多只大市值机构重仓股大涨。

宁德时代重拾升势,盘中一度大涨超过5%,市值也一度再度突破1.2万亿元。

“银茅”招商银行盘中上涨超过2%。

上周五暴跌17.05%的迈瑞医疗今天上午反弹,盘中涨幅一度超过7%。

不过,恒瑞医药股价却继续下挫,盘中跌幅一度扩大至6%,总市值跌破3000亿元,股价创逾两年新低。

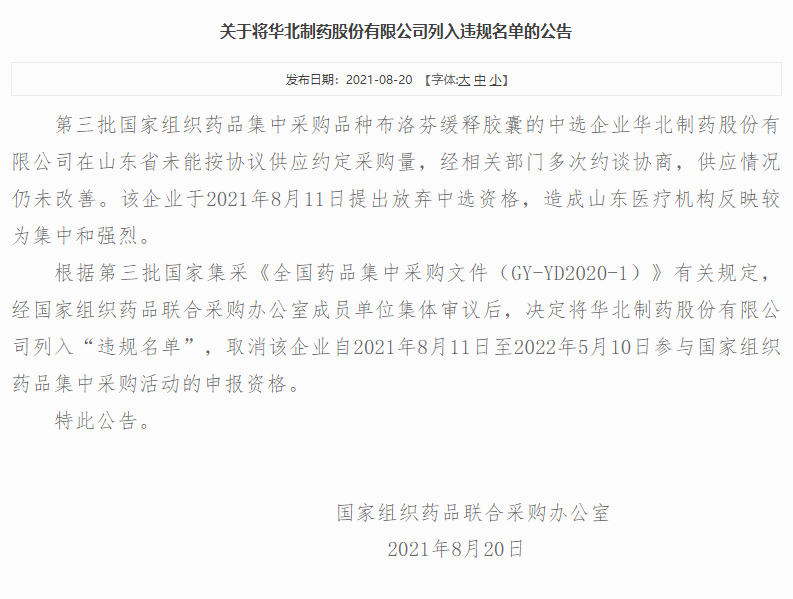

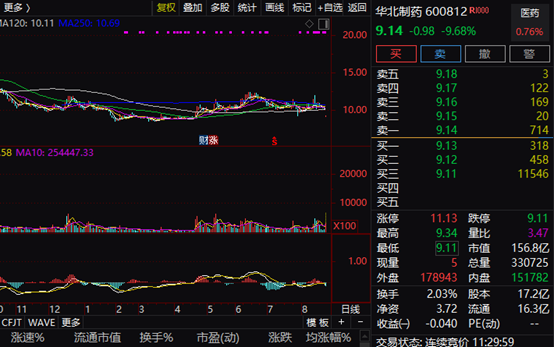

此外,市场还出现“黑天鹅”。华北制药盘中跌停,公司因断供国家药品集采而被处罚。2021年8月20日,上海阳光医药采购网发布公告,由于华北制药在山东省未能按协议供应布洛芬缓释胶囊约定采购量,经国家组织药品联合采购办公室成员单位集体审议后,决定将公司列入“违规名单”,取消公司自2021年8月11日至2022年5月10日参与国家组织药品集中采购活动的申报资格。

不过,华北制药表示,公司布洛芬缓释胶囊2020年销售收入为50.22万元,占公司2020年度营业收入的比例为0.0044%;2021年1-7月,该产品销售收入293.81万元,不会对公司当期经营业绩产生重大影响。鉴于国家第六批药品集中采购的拟集采产品等信息尚未公布,公司尚无法预测至2022年5月10日国家组织的药品集中采购活动及入选产品的销售情况等对公司的影响。另外,由于该产品扩产项目目前尚未审批完成,项目审批时间、能否获批、后续其他省份供应情况等存在不确定性。公司将关注该事项的进展情况,严格按照相关法律法规及时履行信息披露义务。

新股疲弱 中国电信上市第二日一字跌停

除了市场的局部分化,新股分化也非常明显。

中国电信A股今天上午牢牢封死一字跌停,这是该股上市第二个交易日,首日中国电信A股表现较佳。

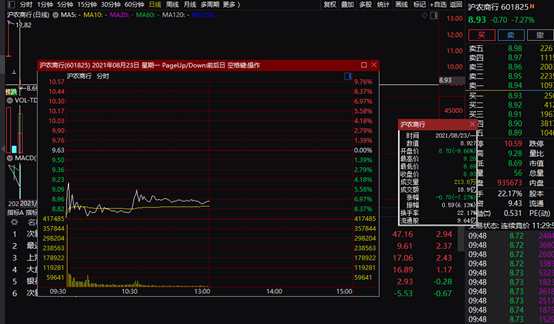

上市仅3个交易日的沪农商行今天上午继续疲弱,盘中股价破发。

兴业证券的策略观点指出,A股周度日均换手率为1.71%,位于2014以来80.1%分位数水平;上周融资买入成交额占全部A股成交额比重为8.6%,处于2011年以来的45%分位数水平。

国信证券的策略观点认为,近期A股市场风格频繁转换,市场出现明显的高低位切换,低估值板块表现相对占优。整体而言,以非银金融、公用事业、房地产、建材为代表的低估值板块表现较好,而食品饮料和医药生物等估值较高行业调整幅度较大。国信证券认为,目前A股市场在盈利好、估值低的组合下仍然具备非常高的投资性价比,股票市场流动性有望继续改善。随着上市公司半年报的密集披露期即将到来,建议关注业绩持续超预期的板块及相关投资机会。

安信证券的策略观点认为,从流动性环境看,A股目前不具备由牛转熊的条件,至少具备结构性行情的基础。当前A股面临的一些压力点:北上资金在Taper预期下的流出和消费行业中报较差属于前期已有预期且持续时间较短的利空因素。部分行业的政策不确定性有待进一步的澄清和消化,安信证券认为市场存在过度解读和担心的可能,但无论如何其不影响以“宁组合”为代表的高景气长赛道或者高端制造这一主线。从中长期来看,主线是否切换最重要因素还是在于景气趋势比较,因此在配置方向上,安信证券认为应继续配置新能源等高景气长赛道标的,短期适度关注受益于稳增长与政策宽松的方向,即配置宁组合+交易稳增长。

渤海证券的研究观点认为,上周重要指数在白酒、医药板块等权重板块的拖累下大幅调整,资金对政策风险仍较为敏感,不过这一过程将逐步抬升部分细分领域的性价比,可待筑底过程进行左侧布局。流动性方面,经济下行压力下国内货币政策仍将维持稳中趋松状态,与此同时,美联储 7 月议息会议释放 Taper 临近信号,外部面临流动性收紧风险,外资流出过程带来高估值板块压力,不过考虑高景气板块基本面短期难以证伪,大幅回调或带来介入机会。整体而言,短期可适当均衡配置,中长期而言,碳中和、科技、高端制造等领域仍将是经济发展的主旋律。行业配置方面,可关注“国内大循环”格局下,高景气度的半导体、新能源、军工行业,以及“强链”锻造长板下的高端制造板块和民族自豪感提升下的国货领域。

三大炒股神器免费领取!数量有限,先到先得>>