来源:一号地产

原创:一号地产

作者: 海哥

一号说:

形势比人强,最不幸是成了标本

8月19日,雅居乐集团(03383)发布了2021年中期业绩。

次日,国际知名投行高盛发布研报:维持雅居乐集团(03383)“中性”评级,并将目标价由15港元降至13.5港元。报告中称,公司上半年核心盈利同比减少5%,纯利减少主要由于入账减慢及物业发展毛利率下跌。

雅居乐集团当天的收盘价是8.81元每股,较19日下跌2.87%。

这一系列表现,或许让投资者很不开心,但一定程度上也是雅居乐中期业绩的客观反映。

01

陷入增收不增利的怪圈

雅居乐的业绩,乍一看似乎还比较稳妥,却经不起仔细推敲。

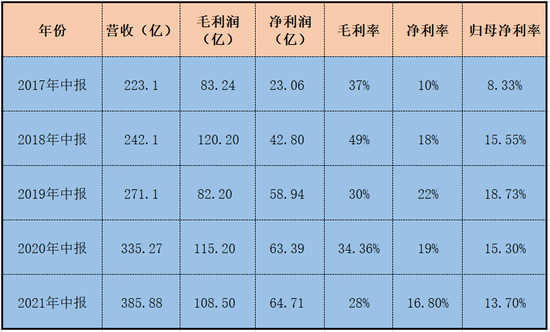

中报显示,2021年上半年,雅居乐营收385.88亿元,较去年同期增长15.1%;其中物业销售收入,即房地产开发业务的营收是320.92亿元,同比增长9.5%;可见虽然开发业务占比营收仍是大头,但增速相较整体在下滑;

盈利方面,雅居乐上半年毛利润108.5亿元,同比下滑5.8%;净利润52.9亿元,同比微增3.2%,多了1.363亿元;很显然,雅居乐面临这增收不增利的尴尬境地。如果考虑到去年上半年的疫情影响,雅居乐今年的这个中期业绩更是显得相当平庸。

事实上,今年的盈利数据这么好看,还有一个重要方面,那就是今年上半年的其他收益净额高达42.53亿元,相较于去年同期的28.32亿元增加了50.2%,主要原因是上半年卖了附属公司得到41.37亿元,另外就是金融资产收益增加了0.29亿元。

当然,这种靠“卖子求财”的模式并不可持续。

不过,更严峻的还在于盈利水平,雅居乐今年上半年的毛利率和净利率分别为28%、16.8%,相较去年同期的34%、19%有了不少幅度的下滑。

如果我们从更长的时间维度来观察雅居乐的话,增收不增利的趋势更加明显,而盈利能力的下降幅度也更大。

(上述数据来自于雅居乐集团历年中报)

我们从统计数据可以发现,雅居乐的净利率和归母净利率从2019年中期以来已经“三连降”;毛利率水平也从2018年的高点一路下滑,与四年前相比,雅居乐的毛利率水平已经下滑了21个百分点,近乎腰斩。

而从利润额与营收的增速来看,2018年中期至2021年中期,雅居乐的营收增速分别为8.5%、11.98%、23.67%、15.1%;

在营收增速放缓的同时,毛利润的增速分别为44.4%、-31.6%、40%、-5.8%,毛利润增速极不稳定,要么高速增长要么呈现负增长;

而净利润的增速则呈现了断崖式的下滑,2018年至2021年,净利润增速同比分别为85.6%、37%、7.5%、2.1%。

由此可见,雅居乐近年来的形势很不容乐观,一方面,营收增长乏力,另一方面盈利水平不管是毛利润还是净利润,均呈现断崖式下滑,代表盈利能力的毛利率和净利率也处在下滑态势。

倒是雅居乐的销售成本,这几年涨势凶猛,从2019年中期至2021年中期,分别为188.9亿元、220.1亿元、277.4亿元,不仅同比增加的绝对值很大,而且涨幅也逐年走高,分别为16.5%、26.5%。

特别是营销成本,从去年的9.5亿元快速增长到今年中期的12.73亿元,增幅超30%。

02

明股实债几乎实锤 永续债鲸吞巨额利润

这一次,雅居乐的半年报中我发现一个数值很有趣,就是雅居乐的净负债率降到了惊人的45.3%,当然,这个数据肯定是没有考虑到永续债的因素;

而在2020年年报时,净负债率还有61%,半年时间降下了16个百分点。一般而言,像这类激进降负债的房企,一般都在权益资产上动手脚,在归母权益无法做大的情况下,快速做大少数股东权益,从而做大分母,实现降低净负债率的目标。

雅居乐当然也不例外,一号君查询发现,自2017年中期以来,雅居乐的少数股东权益增长均大幅高于归母权益增长。2017年中期至2021年中期,雅居乐的少数股东增速分别为5.05%、25.44%、36.08%、61.22%,到了今年直接较去年同期翻一番,达到了218.8亿元,同比增加118.58%。

(上述数据来自于雅居乐集团历年中报)

同期的归母权益几乎未变,甚至在去年还下跌了17%,少数股东权益占权益总额比值已经从2017年的9.2%激增到2021年的28.5%,足足增长了三倍。

(上述数据来自于雅居乐集团历年中报)

另一个维度来看,尽管少数股东权益2017年中期以来一直处在高速增长状态,且少数股东权益占总权益比值也在不断提升,但少数股东所占的净利润比值却一直低于少数股东权益比值。

如果说一两年出现这种情况还好说,但自2017年至2021年连续五年,这些年里,少数股东权益占比从最初的10%到2021年的近30%,但少数股东所分得的净利润占比,却一直在5.4%至10.4%之间徘徊,权益与收益的极度不相匹配,几乎可以说是“明股实债”实锤了!

或许有朋友要问,净利润中的还有将近10%的份额被谁分配走了?在雅居乐的财报中叫“永久资本证券持有人”,也就是外界诟病最多的永续债。

尽管今年雅居乐赎回了部分永续债,但由于基数实在较大,对净利润的吞噬仍然不可忽视,今年中期,永续债分得的净利润就达5.07亿元,而目前存续的永续债规模为130亿元,如此算来,永续债的平均成本达到7.8%,要远远高于同期的融资成本5.96%。

03

回款率下滑 现金流承压

除了中报数据之外,雅居乐在业绩会上还向外界披露了上半年的回款率,并坦承地表示,雅居乐上半年回款率只有80%。

要知道,房企极少会主动披露回款率,而且从财报数据中也不可能计算或者推算出回款率,甚至有的房企为了让债权人放心,故意对外释放修饰过的回款数据,反正你也没办法求证。

但雅居乐已经连续披露了好多年,比如2018年回款率为88%,2019年是92.4%,2020年是88.2%,上半年则跌到80%。

这固然与上半年整个金融政策层面对房地产的收紧,但也给外界传到了一个信号:

雅居乐不好过,你们也好过不到哪里去。

回款率就是一扇窗口,能衡量一家房企自我造血能力,直接的体现就是经营性现金流。但很可惜,雅居乐并没有披露中期的现金流量表,否则我们可以从经营性现金流、筹资性现金流去了解一下目前雅居乐的现金流状况。

但从回款率下降的情况而言,现金流状况肯定不容乐观。

而事实上,去年年底以来,雅居乐就不断传出“钱紧”的信号。比如在2020年12月24日,雅居乐发布公告称,平安将入股雅居乐位于海南、中山、扬州、清远、天津、郑州、惠州等地的7个住宅和产业小镇项目,在年底紧急换来了超70亿元资金。

这不,今年5月11日发行了3亿美元债,5月28日又罕见地利用股权融资的方式配售32亿港元;以及今年上半年又出售子公司换得41.37亿元。

一般来讲,要靠配售股权融资,以及卖项目换取现金流的地产公司,都已经到了“相当危险”的时刻了,因此市场需要谨慎了。