来源:伟哥论市

赵伟

核心观点

现在,A股市场需警惕的就是外资的撤出,外资的撤出既有美联储货币政策预期因素,也不排除包括政治在内的其它因素,但资金大幅净流出还是影响A股流动性及结构行情。

盘面分析

受美联储可能将缩减购债规模的消息影响,隔夜美股及大宗商品价格全线走弱,A股市场也受到波及,周四大盘低开低走,冲高回落。最终,大盘以下跌0.57%收盘,创业板上涨0.92%,两市总成交量较前一交易日增加约1.49%,这表明尽管受场外因素影响大盘日内出现较大波动,但资金持有意愿未受较大影响,市场情绪回落,信心等待恢复。

量能略有增加,个股活跃度增加,分化有所扩大。当日,有48家个股涨停,其中有3家个股为20%涨停板,有68家个股涨幅在10%涨停板之上,有13家个股跌停,有28家个股跌幅在10%跌停板之上,涨幅超过5%个股有244家,跌幅超过5%的个股156家。涨幅居前的为锂板块、汽车、军工、教育等,跌幅居前的为保险、银行、券商、工程机械等,大金融及周期板块的走弱拖累大盘,分类指数间分化再度加大。量能微幅增加,赚钱效应减少,亏钱效应增加,蓝筹拖累大盘,大小指数分化,板块轮动较快,是周四盘面主要特征。

技术面分析

从技术上看,周四大盘低开低走,盘中一度回吐周三涨幅,午后大盘触底反弹、震荡盘升,收复部分当日失地,并呈价跌量增态势。5日线反压,20日线失守,年线失而复得,并形成支撑,K线组合为不规则的“孕育线”,短线大盘面临方向选择,价跌量增的量价关系,短线大盘盘中震荡还会加大,但由于大盘处于相对低位,向上反弹概率大于下跌概率。

分时图技术指标显示,30分钟MACD指标多头强化,60分钟MACD指标继续走平,60分钟K线组合为“三角形整理”,面临方向选择,60分钟SKD指标多头强化,短线向上概率大于向下概率。

上证50价跌量缩,5日线反压,K线组合为弱势“空头炮”,短线盘中还有回调压力,但若再创新低,则日线MACD指标低背离,也将抑制回落空间。

创业板价涨量缩,5日线得而复失,90日线支撑,价格重心小幅上移,日线SKD指标金叉,短线盘中还有反弹空间,但价涨量缩的量价背离关系,若量能难以释放,则将走出冲高回落走势。

综合技术分析,我们认为,大盘K线组合的不规则“孕育线”,意味着短线大盘将面临方向选择,但向上的概率大于向下的概率,量能决定短线大盘运行方向,上继续注意3500点附近压力,下关注3450点附近支撑。

基本面分析

近日,美联储的一则消息还是引发了国内外市场的广泛关注,也引发了全球金融市场、外汇市场及大宗商品期货市场动荡。这则消息就是美联储议息会议后表示“今年开始放慢资产购买的步伐可能是合适的”,理由就是“经济已经达到了抑制通胀的目标,对就业增长的进展‘接近满意’”,这似乎意味着美联储将开始逐步实施退出量化宽松的货币政策,减少债券购买及加息应该是美联储的选项。

全球高风险市场价格大幅波动,反映出市场强烈的担忧,市场担忧一旦美联储缩减购债规模,就意味着QE规模将降低,市场流动性压力将加大,高估值的资产泡沫将破裂,美元将成为“避风港”,这就是以全球股市及大宗商品等高风险资产价格下跌,美元等“避风港”性质的低风险资产价格大幅上涨的原因所在。

那么,美联储真的会减少美债购买规模,以退出量化宽松的货币政策吗,美联储表态想要达到什么目的,未来美股真的会因美联储量化退出而崩盘吗,为什么美联储的货币政策表态也会影响到A股市场走势,美联储的政策变动会对A股结构产生那些影响?隔夜美股的下跌,昨A股市场盘中大幅震荡,让市场产生焦虑的同时,也产生很多疑虑。面对诸多市场疑虑,我们的观点是:

其一、美联储不会轻易退出量化宽松政策。我们注意到,美联储并未给出减少购债的时间表及路线图,意味着美联储的表态仅是口头上的。为什么说美联储量化宽松的货币政策不会轻易退出呢?逻辑就在于,美国的经济结构所决定,美国是全球最大的消费型国家,消费在经济总量中的占比极高,美居民消费能力与信心决定了美经济走向。

我们一直强调,居民资产价格走势与居民消费能力及信心成正比,居民持有的资产价格上涨,居民消费能力与信心就高,若居民持有的资产价格下跌,则居民消费能力低,消费信心就不高,如我国的房地产市场。美居民资产一半以上在股票中,这就意味着美股中既含有选票,也含有美居民消费能力与信心,美股走势左右着美经济走势,左右着美政治走向,这也就是为什么拜登上台后,不但量化宽松不退出,甚至财政货币化,大量放肆印钞票,力度远超特朗普的原因所在。

美股严重泡沫化就如一头“灰犀牛”,随时都会冲出来,能否冲出来就看美联储货币政策能否退出了,这是市场都“心知肚明”的,美联储货币政策就是喂养与安抚这头“灰犀牛”的食料,是不能撤出的,撤出了以美股为代表的高估值泡沫化资产价格将难以维持在高位,这头“灰犀牛”就会发疯,美股就会出现塌崩式下跌风险,美居民资产就会缩水,美经济会出问题,美政府也难安稳。所以,美联储量化宽松的货币政策不会轻易退出。

其二、美联储高调表态意在剑指国内通胀。众所周知,当前困扰美国的是通货膨胀,引发通胀的是美联储无限量QE形成的流动性大水漫灌,以及美政府无限度的财政刺激政策,要控制通胀,首先就要抑制大宗商品价格的上涨,手段就是让美元升值,美元升值既可以割全球“韭菜”,也可抑制大宗商品价格上涨,加息或给出加息预期是最好的方式。近几个月来,美联储不断喊加息,美元持续走高,原油价格难以继续上涨,美核心CPI有所回落,但就是不见美联储有实际加息举动。

此次,美联储在议息会议之后的表态,似乎要给市场货币政策退出的决心,但我们注意到,美联储并未给货币政策退出路线图,还仅是喊话市场而已。实际上,我们早就提出过,美联储量化宽松政策不会轻易退出,因为它已被美股所绑架,被自身的经济结构所束缚,量化宽松就如同“磕鸦片”一样,上瘾了,退不出来,一旦停下来就是经济与股市的崩溃,哪么美社会与经济就会陷入混乱之中,这是我们一直所强调的,今年内全球流动性不会出现问题的逻辑所在。

其三、美货币政策影响着全球高风险市场走势。美元是全球流动性的源头活水,美联储就是掌控着这个源头活水开关的“管理员”,我们认为,若美联储一旦以缩减购债规模方式来退出量化宽松,则意味着美联储将逐步关闭流动性阀门,全球流动性将减少,支撑高估值资产泡沫的逻辑就不复存在,这就是“美国得病,全球吃药”的原因所在,这也是近日全球高风险市场出现大幅动荡的原因所在。

我们认为,即便美联储货币政策退出,也仅是结构性的,不会系统性的,即未来要么加息,要么就是逐步减少购债方式退出量化宽松,不可能两者都落地,这样不但美经济及股市难以承受,全球金融市场也会大动荡,甚至会出现金融危机。所以,综合美股及美经济,乃至全球金融市场考虑,我们认为,美联储加息的概率远大于量化退出的概率,加息有助于控通胀,对美股仅结构性影响,量化退出不但对美股产生负面的系统性影响,也会对经济产生负面影响。

其四、美货币政策退出对国内政策及股市影响。由于美元是全球流动性的“源头活水”,美联储货币政策退出自然也就影响到国内货币政策,影响到大盘走势,影响到A股结构行情。美联储货币政策退出,美元将上涨,人民币兑美元汇率将下跌,有助于国内产品出口,但美联储货币政策退出也将抑制国内货币政策可腾挪的空间,国内货币政策难以释放,国内流动性压力也就加大。

美联储货币政策真的一旦退出,美股必然出现大幅回落走势,若是系统性退出,甚至不排除美股塌崩式回落,流动性枯竭可能会导致全球出现金融危机,那么外资就会从A股撤出资金,以应对金主的赎回或对高杠杆金融资产进行补仓,A股市场流动性就会受到冲击,2020年3月流动性枯竭,全球金融危机爆发,美股塌崩式下跌,A股就受到了牵连,出现了连续大幅回落走势。隔夜美联储刚放出鹰派言论,昨北上资金就净流出100多亿。

我们认为,美联储货币政策若退出,也是结构性的,降息概率大于量化退出,即便是量化退出也是从无限量QE转为量化QE,美股回落也是必然,但不会塌崩式下跌,初期外资流出将对A股流动性产生冲击,大盘也会短期回落,但不会大幅回落,中长期慢牛走势不会改变,原因在于,A股市场正在逐渐摆脱美股影响,A股具有一定的独立性,况且中国经济正处于加速转型期,A股市场正在成为政策的“蓄水池”,A股市场在经济活动中的作用正在提高,A股注册制改革还在进行中。

最后,对于结构性行情影响,我们的观点是,美联储未来若加息,美元将继续大幅上涨,则对大宗商品价格形成压制,周期性股票股价回落风险就会加大,若美联储结构性退出量化宽松,则全球流动性受到影响,依赖于流动性支撑的高估值科技股就会受到负面影响。但我们所要强调的是,美联储货币政策一旦真的退出,影响是初期的,不会是长期的,影响是心理的,并非实际的。

操作策略

受美联储发出的鹰派货币政策影响,昨金融及周期股全线回落,拖累了大盘走势,大盘在前一交易日运行空间内大幅震荡运行,量能也略有增加,大盘K线组合为非标准的“孕育线”,短线大盘面临方向选择。我们认为,短线大盘向上的概率大于向下概率,但量能仍将决定大盘涨跌幅空间,市场结构分化依旧存在。

昨北上资金大幅净流出超107.83亿,其中沪市净流出59.94亿,深市净流出47.87亿,美联储政策影响可谓立竿见影。现在,A股市场需警惕的就是外资的撤出,外资的撤出既有美联储货币政策预期因素,也不排除包括政治在内的其它因素,但资金大幅净流出还是影响A股流动性及结构行情。为防止被外资割“韭菜”,A股市场短期内难大幅走强,等待内外政策明朗化。操作上,逢低关注金融、“碳中和”概念、军工、信息技术、新能源、电力、环保、“中”字头股及股价处于底部二线蓝筹股,回避前一段时期涨幅过高股及高估值股。

择时模拟股票组合

图表1:2021模拟股票组合

代码

简称

前日收益

所属行业

515850.SH

证券龙头ETF

-1.75%

券商

007465.OF

交银创业板50指数C

0.81%

指数

512710.SH

军工龙头ETF

2.54%

军工

164908.OF

交银中证环境治理

-0.56%

环保

601117.SH

中国化学

-1.17%

建筑

300170.SZ

汉得信息

-0.52%

计算机

600908.SH

无锡银行

-2.41%

银行

600030.SH

中信证券

-2.42%

券商

300053.SZ

欧比特

-1.09%

电子

688599.SH

天合光能

3.89%

光伏

601336.SH

新华保险

-2.15%

保险

002196.SZ

方正电机

-1.59%

电气设备

002660.SZ

茂硕电源

-2.25%

电子

600089.SH

特变电工

3.59%

电气设备

数据来源:方正证券研究所 WIND资讯

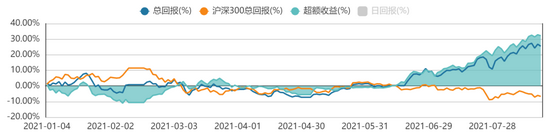

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯