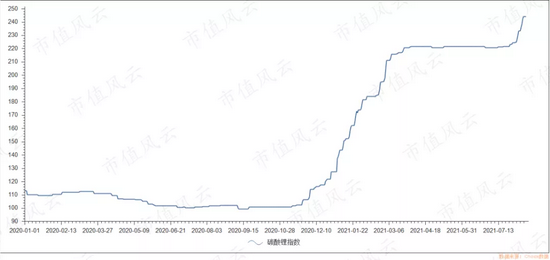

业内最新数据显示,当前,国内多晶硅料价格依旧十分坚挺。

8月18日,中国有色金属工业协会硅业分会(下称硅业分会)公布了最新的多晶硅料价格——本周,国内单晶复投料成交均价为20.58万元/吨,周环比涨幅为0.24%;单晶致密料成交均价为20.35万元/吨,周环比涨幅为0.15%。这是继上周企稳回升后,国内多晶硅料价格连续两周小幅上涨。

硅料还在继续着它的“疯狂”。作为光伏产业链的上游原材料,价格持续上涨的多晶硅料正使得产业链的利润发生转移。以龙头企业通威股份(600438.SH)为例,其今年上半年的净利润实现大幅增长。

21世纪经济报道记者注意到,受益于多晶硅料业务的高利润,该公司上半年的净利润已经超过2019年全年。

8月18日,通威股份正式发布了今年上半年的业绩报。财报显示,该公司实现营业收入265.62亿元,同比增长41.75%;实现归属于上市公司股东的净利润为29.66亿元,同比增长193.50%。

虽然去年以来,通威股份的股价受到二级市场的热炒,然而还是有不少机构投资者在报告期内对通威股份进行减持。根据Wind提供的统计数据,截至今年6月底,机构合计持有通威股份的持股比例为62.63%,较2020年底减少了近9个百分点。

得益于自身光伏业务的加持,通威股份的市值在去年不断创新高,一度突破2500亿元。但实际上,在主营业务结构上,该公司是“农业+光伏”的双主业模式。只不过,当前其光伏业务的关注度已经明显超过饲料业务。这在财报中也得以体现。

今年上半年,通威股份饲料及产业链业务实现营业收入98.95亿元,营收占比仅为37.25%。这意味着,在今年上半年,光伏业务已经贡献超过六成的营收,成为通威股份最主要的营收来源。21世纪经济报道记者发现,转折点发生在2020年,即在此之前,饲料业务营收规模一直高于光伏业务。

营收结构转变的背后,通威股份不断加大对光伏业务的投入力度。

目前,该公司已经形成了以高纯晶硅、太阳能电池等为主的产品结构。截至今年上半年,其多晶硅年产能8万吨,电池年产能35万吨。

而根据产能规划,通威股份多晶硅乐山二期年产5万吨、保山一期5万吨将于今年底投产,包头二期5万吨将于2022年内投产。与此同时,其还计划在乐山新增投资20万吨高纯晶硅产能,其中10万吨计划2022年底建成投产。预计,到2022年底,该公司多晶硅年产能规模将达到33万吨。

在电池产能方面,通威股份同样有着生猛的扩产节奏。该公司预计,到2022年其电池产能总规模超过55GW。其中,在与天合光能合作后,通威股份大幅度提升210大尺寸电池产能,届时产能规模将超过35GW。

在财报中,通威股份并未公布多晶硅料业务具体的营收数字。可见的信息为:今年上半年,该公司多晶硅产能满产满销,产能利用率为126.50%,实现产量5.06万吨。21世纪经济报道记者了解到,在第二季度,通威股份多晶硅销量约2.6万吨,平均价格约16万元/吨。持续攀升的多晶硅料价格更是推高了其毛利率,达到69.39%。

从目前的供需来看,这样的高毛利率在今年下半年仍然存在继续维持的可能性。

事实上,通威股份并非唯一的受益者。

另一家千亿市值的多晶硅料公司大全能源(688303.SH)预计,今年上半年,其可实现归属于上市公司股东的净利润约19.2亿元,同比增幅超过530%。特变电工日前公布的半年度业绩预告显示,其上半年实现净利润30.36亿元至32.20亿元,同比增长230%至250%,其主要原因便是,“公司多晶硅产品报告期销量较2020年同期增加及多晶硅产品价格同比大幅上涨”。

不可否认的是,眼下,光伏产业链的利润正在向上游转移。

对于通威股份自身而言,其持续下降的多晶硅生产成本,有望让其较好的盈利局面得以延续。今年上半年,该公司多晶硅料的平均生产成本为3.65万元/吨。其中,乐山一期及包头一期项目的平均生产成本低至3.37万元/吨。

“(多晶硅)产量逐月增加,多种指标大幅下降,电耗、硅粉消耗都在下降。”通威股份相关人士在近日接受机构调研时介绍,多晶硅项目生产成本预计未来仍有下降空间,新项目投产的降本空间则为10%。

但外界更为关注的,依旧是多晶硅价格未来走势。

经历了连续五周价格回调后,多晶硅最近两周的价格再度进入小幅上升通道。针对本周的价格波动,硅业分会分析认为,“一方面是绝大多数硅料企业订单基本已签至8月底甚至9月上旬,本周新签订单多为散单和补单,成交价涨幅在1元/公斤左右;另一方面是下游各环节在下半年终端需求大幅增加的预期和既定出货目标的推动下,订单需求逐步传导,支撑硅片环节开工率提升价格回升,硅料需求持续向好。”

进入8月份,光伏产业链终端需求逐步恢复乐观,中下游环节开工率回升,支撑上游原材料价格坚挺。值得注意的是,除了硅料价格上涨外,近期光伏硅片、电池片、光伏玻璃等材料均出现价格反弹。

“本轮价格上涨主要系下游需求复苏带动产业链价格微增,产业链再次进入博弈阶段。”一位不愿具名的新能源行业资深分析师告诉21世纪经济报道记者,目前产业链已经接受上游原料价格的上涨事实,但也不会放任价格无休止上涨。

硅业分会也表达了类似的观点,“全年的光伏装机需求预期将从终端对产业链各环节价格的大幅上涨起到调控作用,预计下半年硅片环节受扩产产能逐步释放和价格高于预期等因素影响,开工率有再次下调的可能,但综合考虑硅料环节供需紧平衡的状态,预计硅料价格将在合理范围内波动,上涨或下跌的空间都相对有限。”

甚至对于明年的价格走势,有业内观点认为,多晶硅料15万元/吨的价格大概率会持续到明年上半年。

“硅料紧平衡的状态短期内很难打破,因此价格会持续高位盘整。”前述分析师认为。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>