热点栏目

热点栏目 原标题30天5倍涨幅!超级牛散李兴华“潜伏”这只股赚翻了!他持仓的股票或还有这些......年内浮盈14亿

文 唐强

黎明,前夜总是黑暗。

“联创股份面临着上市以来最大的困境,咱中小投资者唯有泪千行”、“淄博人民支持家乡企业,所以含泪继续持股,希望李董(董事长李洪国)也别让我们这些乡里乡亲太难。”

这就是2021年4月30日,来自于联创股份业绩说明会上,投资者真切的声音。

这位投资者不会想到的是,受益于PVDF概念的火热出世,7月2日至今,联创股份股价便开启了“狂暴”模式,短短一个半月时间,该股区间涨幅达500%,7月至今位居A股涨幅榜首位。

巨大涨幅对应的是超额收益,其中便包括了一季度大手笔增持的攀华集团有限公司(以下简称攀华集团)和自然人“李兴华”。

巧合的是,攀华集团、李兴华,还出现在电解液龙头天赐材料(002709),以及赢合科技(维权)(300457)、浙文影业(601599)、华昌化工(002274)等多家上市公司的十大流通股东名单中,精准抄底“上车”时间点均为今年一季度。如今,攀华集团、李兴华合计对多家上市公司持股市值约32亿元,2021年以来操盘浮盈约14亿元。

那么问题来了,“李兴华”究竟是何方神圣呢?

01

锂电用PVDF缺口较大

PVDF(聚偏氟乙烯),下游应用领域主要包括锂电、光伏和涂料。

据百川盈孚数据,2020年,全国涂料、锂电池、光伏背膜、注塑、水处理膜领域对PVDF需求量分别为1.77万吨、0.96万吨、0.39万吨、1.01万吨、0.67万吨,总计4.8万吨。其中,涂料为PVDF最大下游,占比36.94%,锂电池和光伏则为增速最快的领域。

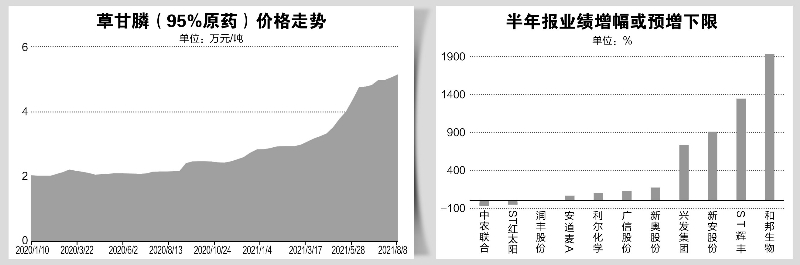

最近1年来,受下游锂电、光伏等需求快速增长的驱动,PVDF及其原料R142b供应十分紧张、供需严重错配,产品价格均大幅上涨。百川盈孚数据,截至8月13日,浙江R142b报价已上涨至10万~10.5 万元/吨(月度涨幅为40%,较年初涨幅425%,同比上涨556%);锂电用报价22.5万~25万元/吨,实际成交成交因产品质量、功能用途等差异较大,整体价格已较年初上涨3~4倍。

据此前国信证券研报测算,2021年~2023年,预测国内PVDF整体需求量将分别达到6.09万吨、7.28万吨和8.35万吨,锂电池对PVDF的消耗量有望于2022年超过涂料。未来五年后,PVDF的使用量有望超过PTFE,成为氟聚合物使用量的第一。

据中信证券指出,PVDF是使用最为广泛的锂电正极黏结剂(油溶性PVDF黏结剂占正极粘结剂用量的比例高达90%)和光伏背板氟膜原料(根据百川盈孚数据,2019年占比54%左右)。

因PVDF具备抗氧化、热稳定性强等特点,PVDF也成为了锂电池的重要辅材,可用于正极粘结剂和隔膜涂覆层。伴随着国内新能源汽车的放量,市场上PVDF供给开始紧张,锂电级PVDF也成为了这一小众化工品的最主要增量。

根据百川盈孚数据,2020年国内PVDF总需求、锂电用需求、光伏用需求分别为4.8万吨、0.96万吨和0.39万吨,预计未来5年锂电、光伏用PVDF需求CAGR将在40%以上,2021年、2022年、2025年可达2.5、3.4、7万吨以上。

不过,PVDF供应端偏紧,且未来2年增量有限。其中,锂电池PVDF高要求高壁垒,扩产周期长、转产难度大,供应端存在明显缺口。目前,国产锂电池级PVDF在低端领域用量较大,而高端领域PVDF仍存在明显供给缺口。联创股份公告曾指出,2021年锂电级PVDF需求在1.5万吨左右,市场供应只能满足9000吨。

根据百川盈孚数据,截至目前国内已建成PVDF产能约为7.1万吨,且总体产品质地性能较海外供应商仍有差距。从短期产能规划来看,除联创股份0.8万吨扩建外,行业无大规模扩建计划;从长期产能扩张角度看,尽管部分龙头企业规划2021年开始建设PVDF产能,但是考虑到建设周期,预计至少到2022年底,PVDF供应端紧俏的趋势仍难以缓解。

对普通级PVDF产能企业而言,若无相关经验,生产安全及产品质量无法保障,转产难度较大。目前,我国PVDF产能主要为普通级,短时间内无法转换成锂电池级PVDF,符合锂电池黏接剂要求的牌号的产能非常有限,且主要由阿科玛、索尔维等外资企业供应。

多家券商研报指出,供应紧缺叠加原材料涨价,PVDF价格持续上涨,预计未来2年内供应紧缺状态很难得到缓解,高景气度可持续。

02

PVDF尚未投产又扩产

再回到联创股份,这家公司自2015年以来,二级市场走势连续下跌。

面对颓势,联创股份最终选择进行战略调整,将原有的数字营销业务陆续剥离,转为专注于化工新材料、新型环保材料的研发、生产及销售。

转型“九死一生”,联创股份此次转型似乎找到了涅槃重生的出路,这让联创股份与锂电搭上了线,“有锂走遍天下”其产品可应用于锂电、光伏行业。

证券时报·e公司记者了解到,联创股份主要涉及两个小众的化工品R142b(二氟氯乙烷)和PVDF(聚偏氟乙烯),前者为后者的上游产品,每吨PVDF需消耗约1.8吨R142b。

在回复交易所问询函时,联创股份曾指出,PVDF作为锂电正极材料和隔膜的主要材料,锂电行业用途占比已经从最初的10%上升到目前的30%;而PVDF生产商中能生产锂电级的厂家并不多,短期内难以满足供应,造成阶段性供需失衡,激发了锂电级PVDF价格上扬。

需要指出的是,原料端的R142b国内生产实行配额,PVDF新增产能短期无法落地,该产品价格从今年二季度开始大幅上涨。

对联创股份而言,不仅拥有R142b的生产配额和相应产能,还规划有8000吨/年PVDF产能。据联创股份表示,一期项目3000吨产能预计今年8月试生产,到年底预计可生产1000吨合格产品。2021年7月30日,联创股份披露扩产公告,拟投资建设6000吨/年PVDF及配套11000吨/年HCFC-142b联产30000吨/年HFC-152a改建项目。

在此背景之下,手握PVDF的联创股份得到各路资本急切追捧,“狂暴”模式开启。

从2021年7月2日以来,联创股份股价从3.33元/股一度飙升至19.95元/股的历史高位,区间最大涨幅达到514%,远远超过了其他锂电细分板块,位居7月至今A股涨幅榜首位。

连续的大涨也引起了监管层的高度关注,深交所曾对多日涨幅异常的“联创股份”进行重点监控,并及时采取监管措施。

但联创股份对证券时报·e公司记者表示,1000吨只是联创股份预期,后续产能的释放,还要看是试生产的技术和设备,和市场需求情况而定,至于3000吨何时能够达到满产,现在还无法确定。

此外,联创股份还公告提示,项目建设需经过项目立项、环评、安评等相关手续的审批,试生产尚需办理安全验收等相关手续,存在因项目手续办理、技术施工方案调整等因素影响导致项目达产日期延期的风险。

联创股份公告称,PVDF作为公司的新产品,产品质量受多种因素影响,投产初期无法达到锂电级技术标准,技术指标达标时间不确定。目前,联创股份没有在手订单或意向订单,存在效益不及预期的风险。

实际上,除联创股份外,东岳集团、巨化股份(600160)等本身具备R142b产能的企业也充分受益,股价接连高涨。目前,东岳集团有1万吨/年PVDF和3万吨/年R142b;短期来看,若按计划进行,联创股份与昊华科技(600378)的PVDF项目投产落地最快;璞泰来(603059)与东阳光(600673)合作的1万吨/年PVDF与2.7万吨/年R142b项目处于前期规划、立项阶段。

近日,昊华科技已对外表示,2500吨/年PVDF项目正顺利推进,预计明年上半年建成,PVDF产品主要用于锂电池行业,原材料主要自产。上述PVDF项目技术领先,项目投产后将陆续送客户认证。目前,昊华科技十分重视PVDF项目,公司原来无该产品的产能,后续将视市场情况论证是否扩大产能。

03

“牛散”李兴华来自何方?

在联创股份这轮飙涨中,背后股东获益巨大。

一季度数据显示,攀华集团净增持2400万股至2951万股,自然人李兴华则以2112万股位列次席。

相比于李洪国,李兴华的身份似乎也不容小觑。天眼查数据显示,攀华集团大股东也是李兴华,他持有该攀华集团60%股份,另外40%股份由自然人周桂娣持有。虽然不排除同名的可能,但是类似的巧合却不止这一例,这更加深了双方关系紧密度。

动辄数亿规模的持股市值,显然非常人所能企及,但目前尚不能判定此李兴华就是彼“李兴华”,而攀华集团掌门人李兴华,刚好有与这样资金规模相匹配的实力。

据天眼查显示,攀华集团成立于2004年,注册资本为10.58亿元,经营范围包括对外投资、金属材料贸易等。另据其官网显示,攀华集团有限公司是江苏省高新民营企业,总部在江苏省张家港保税区。集团创建于2001年,占地面积4000余亩,现有固定资产300多亿元人民币、员工3500余人。

目前,攀华集团旗下有21家子公司,经营业务涉足薄板、码头(物流)、房地产、金融投资、矿业等领域,其主营产品,为退火板、彩涂板、镀锌板等系列薄板,现已成为中国民营企业最大的薄板生产基地,现有张家港和重庆两个薄板生产厂。攀华集团连续多年跻身于中国民营企业500强(268位)、中国民营企业制造业500强(156位)、江苏省民营企业前40强、苏州民营企业前10强。2018年工业营销收入超400亿元,产值500多亿元。

“我们在张家港保税区有120万吨产能,在涪陵有450万吨产能,我们可以自豪地说,这570万吨的产能在中国民营企业中排到了第一。”2017年一次“渝商”评选活动的视频中,李兴华曾如此表示。

另据公开资料,李兴华,1971年1月出生,江苏张家港人,1989年高中毕业后跟随父亲做镀锌板生意。1995年,他开始独立经营镀锌板的进口业务。1997年,创立了张家港保税区嘉诚国际贸易有限公司,主要代理攀枝花钢铁集团华东地区镀锌板销售。1999年,李兴华承包重庆西南铝涂层分厂,生产彩钢板,并于2004年组建攀华集团任总裁。

李兴华的身份,还不限于上述介绍。

2013年2月26日,李兴华获聘长江师范学院经济与工商管理学院兼职教授;2019年9月,李兴华再次获聘西南大学经济管理学院兼职教授。

换言之,联创股份这位“牛散”股东李兴华,很可能还是一位在钢材行业,以及重庆、江苏两地商界极有影响力,并拥有兼职教授、商会会长等多重身份的民营企业家。

04

一季度入场抄底持股市值32亿

在谈及企业经营时,李兴华曾表示“我觉得有时候真的不要去分心,说外面的房地产怎么样了,股票跌的怎么样了,没必要去看……”

如果落实到炒股上来看,“李兴华”的确是只炒自己懂的材料行业,看准了就下“重手”抄底。

首先来看联创股份,攀华集团和李兴华均是2021年一季度新进的前十大股东,持股数据直接加码到了2950.76万股和2111.96万股。目前,攀华集团与李兴华合计持有联创股份5062.72万股,占该上市公司总股本比例为4.37%,尚未达到举牌线。

今年一季度,联创股份加权平均价3.07元/股计算,若以此计算,攀华集团与李兴华买入该股成本大致为9058.83万元和6483.72万元;截至到8月17日收盘时,两者持有联创股份市值已分别达到4.74亿元和3.39亿元,浮盈约3.83亿元和2.74亿元。

再看赢合科技,该上市公司也属于锂电产业链,主营业务包括锂离子电池自动化生产设备的研发、设计、制造、销售与服务等。今年一季度,赢合科技十大流通股名单中,也同时新进出现了攀华集团和李兴华,两者分别持有该上市公司987.75万股和467万股。

从二级市场走势来看,经历了头几天的“杀跌”后,赢合科技一季度股价长期处于底部位置,期内加权平均价为21.68元/股;若以此计算,攀华集团和李兴华持股成本大概为2.14亿元和1.01亿元;截至到8月17日收盘(25.55元/股),持股市值达到2.52亿元和1.19亿元,浮盈约3800万元和1800万元。

今年一季度,李兴华单独新进浙文影业(601599)前十大股东之列,持股数据达到1058万股;期内该股加权平均价为2.83元/股,持股成本大约为2994.14万元;但截至到6月4日的最新股东表显示,李兴华已经退出前十大股东,该股第十大股东为杨俊诚(持股841.31万股)。

证券时报·e公司记者注意到,相比之下,上述操作都只是李兴华小试牛刀而已,其真正的重头放在了锂电池产业链的天赐材料身上。

早在2020年第四季度,李兴华就已“吃进”天赐材料990.17万股,正是该股股价启动之时,持股成本大约为7.51亿元(加权平均价75.81元/股);2021年一季度,李兴华微型减持10万股,而4月1日到5月10日期间,李兴华狂买天赐材料686.12万股,成本约5.49亿元(加权平均价80.08元/股),而这也是该股新一轮大涨的起点。

截至到6月10日,李兴华共计持续天赐材料1666.29万股,个人持股市值高达18.94亿元,浮盈约6亿元。

证券时报·e公司记者注意到,攀华集团和李兴华在今年还经过一次调仓运作。2020年第三季度,李兴华曾买进华昌化工965万股,动用资金约5046.95万元,并于第四季度和今年一季度开仓卖出,退出前十大股东。

2020年第四季度,攀华集团也曾斥资约1.91亿元(加权平均价5元/股),抄底华昌化工3829.86万股,占据第三大股东之位;2021年一季度,华昌化工拉升至7元/股左右,攀华集团顺势减持2968.86万元,套现约1.96亿元收回成本;截至到一季度末,攀华集团仍持有华昌化工861万股,后者股价持续拉升(8月17日盘中创下历史新高13.58元/股),持股市值8171万元(加权平均价9.49元/股)基本属于浮盈利润。

截至到8月17日收盘时,攀华集团和李兴华合计持有上述公司市值达到31.6亿元,2021年以来操盘浮盈约14亿元。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>