2021年春节对于A股市场必然是一个非常重要的时间节点。从2016年A股市场开始从15年的大牛转大熊的行情中逐步复苏,到17-18年初中国版”Nifty Fifty—漂亮50“的若隐若现,再经过19-21年初的持续强化,在今年的农历春节前(甚至在过节期间),全球股市中的中国资产几乎全面进入“核心资产“这样标签化的运行框架中。投资者不再关注盈利基本面、估值、甚至是未来的潜在风险,单纯只是想坐上那个”龙头“,御风而行。

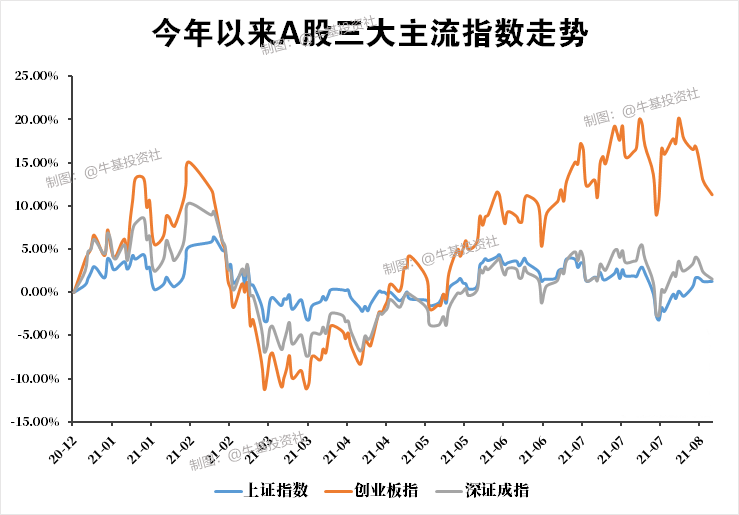

但就在这一预期高度一致的时候,市场却像是给大家开了一个玩笑,就在过去的小半年时间,各类代表核心资产的指数平均都出现超过20%以上的下跌,个股层面,众多耳熟能详的明星个股甚至出现了接近腰斩的市场表现,令大家大跌眼镜。另一方面,在上证50、沪深300这些大市值指数从春节后经历了20%左右下跌的同时,代表中小市值的中证1000、国证2000指数从春节前低点至今分别上涨24%与29%。

从“大而不倒”的核心资产过渡到“小而精美”的制造成长,市场究竟在交易什么?

如果回到今年初,有投资经理来告诉你他的投资策略是防范“核心资产“的高估风险,同时会加大对于中小市值公司的深度挖掘,你大概率会比较礼貌的结束本次交流,甚至会将这个投资经理拉黑。但事实上,我们早在一些产品的2020年报以及一季报中反复提出对于这种单纯以大为美的标签化市场风格的担忧,同时早在2019年末,我们在文章《 辩证看待中小市值公司的投资机会》中提出了为何看好中小市值机会的三个观点:

1、中小市值公司在数量上是市场主体(占比超过90%);

2、估值底部叠加盈利底部(重点关注中游制造);

3、并不是全面看好(指数层面),但加强研究布局风险收益比显著

基本上这些观点都得到了市场的最终兑现——当然关于最后一条我们发现除了指数层面具备超额收益外(中证1000、国证2000的年度至今涨跌幅为13%与15%),同时两者前10%与20%的YTD涨幅分位数最低值分别达到60%以及30%以上,但中位数却只在水线附近,个股的表现是有严重偏离的,因此随机挑选胜率并不高,但加强研究后却可以相对容易的在100多个涨幅超过60%的个股以及400-500个涨幅超过30%的个股中进行选择,也进一步说明了我们当时观点的有效性。之所以会有这样的判断,还是基于“均值回归”规律对于A股的长期有效性,无论是价值、成长、大盘、小盘这些标签都是风格因子的一部分,既然是风格,必然就会有运行的周期性。从大小盘来看,09-15年是很强的小市值因子风格周期,伴随着的是政策鼓励新兴产业创新、经济层面的增速下台阶以及货币层面的两轮宽松周期,我们从投资逻辑上得到的是经济转型过程中传统经济的大企业受损,新兴产业小公司快速成长;但到了16-20年这五年,政策层面鼓励头部企业做大做强加强全球竞争力、经济层面有所复苏且增速进入平台期、货币层面资管新规抬升利率,我们从投资逻辑上得到的是经济增速放缓进入存量博弈,中小企业逐渐淘汰头部企业强者恒强。最终我们发现,即使在每个阶段都有看似很强的递推趋势性的情况下,均值回归规模仍然会持续有效,我们也需要尽可能地去尊重这一规律。最后回到当下,今年开始,我们看到的是政策层面反垄断、鼓励制造业创新,经济流动性层面看到的是疫情下的全球经济放缓与长宽松周期,再加上过高的核心资产估值,与非常便宜的中小市值估值(小市值宽基指数基本都在历史估值10%-20%分位数),那基于均值回归效应,触发今年以来较大的风格切换就非常好理解了。至于这种趋势能够维持多久,相较于时间周期,我们会更关注幅度周期,在目前A股非常极致的股票反馈来看,新的周期可能也会来得很快。

陆文凯,同济大学本科、上海财经大学硕士毕业,历任申银万国证券研究所消费品行业分析师、汇丰晋信基金高级研究员、上海道仁资产投资经理,现任北信瑞丰基金权益投资部基金经理。