src=http _www.xuanliwang.com_uploadfile_2018_1229_20181229104133396.png&refer=http _www.xuanliwang.com&app=2002&size=f9999,10000&q=a80&n=0&g=0n&fmt=jpeg

src=http _www.xuanliwang.com_uploadfile_2018_1229_20181229104133396.png&refer=http _www.xuanliwang.com&app=2002&size=f9999,10000&q=a80&n=0&g=0n&fmt=jpeg 出品:新浪财经上市公司研究院

作者:Vicky

8月13日,证监会发布消息称,按法定程序核准了北京菜市口百货股份有限公司的首发上市申请。

公开资料显示,菜百股份主营业务为黄金珠宝商品的原料采购、款式设计、连锁销售和品牌运营。2017-2019年及2020年上半年,菜百股份的营业收入分别为79.91亿元、86.12亿元、83.99亿元和31.48亿元,同比增长7.77(2018年)、-2.47%(2019年)。归母净利润分别为3.3亿元、3.71亿元、4.02亿元和1.63亿元,同比增长12.42%(2018年)、8.26%(2019年)。

菜百股份拟募集资金12.5亿元用于四个募投项目,分别是营销网络建设项目、信息化平台升级建设项目、智慧物流建设项目、定制及设计中心项目。其中76%的资金将用于营销网络建设,金额达9.5亿元。

收入集中在华北 巨额募资仍走不出地域之困

菜百股份源于1956年设立的北京市宣武区菜市口百货商场,为北京市宣武区区属百货公司,从事百货商品经营。1985年,国家出台放开内销黄金饰品零售的政策,菜市口百货商场开始进军黄金珠宝行业。1994年,公司成立菜百有限,并实施员工持股。2000年,菜百有限变更设立为股份公司,引入多元社会资本,同年菜百股份北京总店及总部迁入位于北京市原宣武区广安门内大街的新址。2001年,菜百股份注册“菜百”首饰商标。2010年菜百股份成为黄金珠宝专业经营公司。

菜百股份目前的销售区域主要集中于以北京市为核心的华北地区,且北京总店的销售额占比较高。2017-2019年及2020年上半年,菜百股份来自华北地区的销售收入分别为78.9亿元、84.89亿元、81.92亿元和30.12亿元,占总营收比重分别为98.94%、98.85%、97.97%、95.9%。菜百股份门店主要分布在北京、天津、河北及内蒙古地区,主营业务收入主要来自华北地区,华北地区外的收入主要来自电商渠道。

上述情况反映了菜百股份销售区域过于集中的状况,在其目前的销售区域分布情况下,若华北地区经济环境、居民收入等发生重大不利变化,或区域珠宝行业竞争加剧,将对菜百股份经营产生不利影响。

值得注意的是,菜百股份76%的募集资金将用于建设营销网络,而其营销网络建设项目即在华北地区和国内重点城市开设19家黄金珠宝首饰直营门店,其中在北京开设1家博物馆式体验店,在国内重点城市开设8家旗舰店和10家标准门店。但这些门店的选址仍集中在华北地区,仅有三家位于其他地区。这说明菜百股份巨额募资并未积极开拓其他省市的消费市场,仍未走出地域之困。

资料来源:招股书

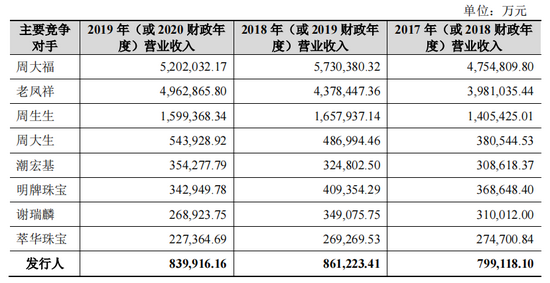

与同行竞争对手相比,以2019年数据计,菜百股份营业收入不及周大福、老凤祥和周生生。周大福、周生生为港资品牌,定位产品设计时尚,渠道覆盖主要集中在一、二线城市,近年来开始布局三、四线城市。老凤祥为国内品牌,渠道覆盖一线至四线城市,多采用加盟/经销模式。与之不同的是,菜百股份主要采用直销模式。

直营渠道收入占九成 毛利率却低的离奇

菜百股份的销售模式以直营店渠道为主,2017-2019年及2020年上半年,其直营店渠道收入分别为77.42亿元、82.56亿元、78.62亿元和28.08亿元,占总收入比重分别为97.09%、96.14%、94.02%和89.19%。电商渠道收入分别为2.21亿元、2.95亿元、4.56亿元和3.14亿元,占总收入比重分别为2.77%、3.43%、54.59%和9.99%,电商渠道销售收入不足一成。银行渠道销售收入分别为1118.61万元、3644.05万元、4322.48万元、2589.22万元,占总收入比重均不足1%。

直营模式下菜百股份前五大客户主要为联营开店合作的商厦,以及电商子公司合作的第三方电商平台。2017-2019年度及2020年上半年,菜百股份向前五大客户销售金额合计占当期主营业务收入的比例在6%-9%左右,销售集中度较低。

资料来源:招股书

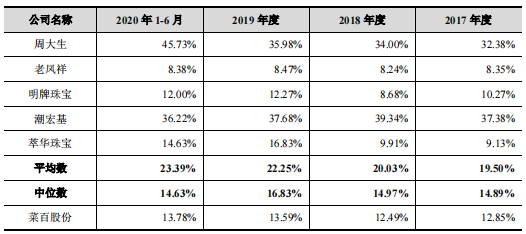

值得注意的是,直营模式下菜百股份毛利率却低的出奇。以2020年上半年数据计,同行中周大生、潮宏基也以直营模式为主,其毛利率分别实现45.73%、36.22%。而菜百股份毛利率仅为13.78%,远低于同行业可比公司毛利率的平均数23.39%和中位数14.63%。

菜百股份的直营店渠道分为公司自行开店及与合作方联营合作开店等方式。自行开店系其自行租赁或使用自有房产开设直营店面销售商品。合作方联营开店系公司与购物中心或百货商场等合作方达成联营合作,采取“店中店”形式进行销售。

受新冠疫情及北京市疫情管控措施等因素影响,菜百股份2020年上半年未开设新门店。2017-2019年及2020年上半年,菜百股份新开门店数量分别为6家、6家、10家和0家。关闭门店数量分别为0家、2家、2家和0家。关闭门店对应的当年营业收入分别为0万元、1682.88 万元、8612.98 万元和0万元,占发行人当期营业收入比例分别为0%、0.20%、1.03%和0%,占比较低。