分析师:杨宇(执业证书编号:S0890515060001)

研究助理:白云飞

事件:根据中国水泥网信息中心最新消息,八月中旬,全国多地水泥价格继续上涨,其中8月10日-12日起江苏宿迁、徐州、连云港、盐城、淮安、南通等地一些主要厂家再次通知上调高标水泥价格20-30元/吨。此外,云南大理、丽江地区部分主要厂家陆续通知大幅上调水泥价格50元/吨,山东省水泥熟料企业的熟料生产线将陆续实行为期二十天的错峰生产,山东地区主要水泥厂家对全省开始尝试通知上调水泥价格20-30元/吨。受错峰、限电、原燃材料价格上涨、需求向好等因素带动,水泥再次迎来一大波涨价,主要以华东、西南市场为主。

对此我们的评论如下:

宏观:在当前的疫情和经济形势下,下半年经济下行压力正逐步显性化。随着国内货币政策将保持流动性合理充裕,专项债赶进度发行将提速,财政政策将发力布局跨年和跨周期调节,阶段性托底经济,缓解经济下行的压力。

随着下半年项目施工黄金期的逐步到来,近期多地一系列重大项目密集开工。7月31 日,安徽集中开工重大项目227 个,总投资1064 亿元;山东省近期 720 个重大项目集中开工,总投资 4328 亿,单体平均投资超6亿元;另外,广东省印发《广东省强化资源要素支撑全力推进省重大项目开工建设的工作方案》,提出一系列切实提升审批质量和效率的政策措施,促进省重大项目审批推进,为项目开工建设创造有利条件。随着重大工程项目的部署实施和新增地方政府专项债发行进度的加快,显示基建投资有望保持恢复性增长态势。

恒大风险逐步释放,房地产行业信用悲观预期或见底。今年来,在融资收紧 和“三条红线”严监管的背景下,以恒大为代表的高杠杆房企频发信用危机,导致市场对地产行业前景趋于悲观。8 月 10 日晚,恒大公告称拟出售本公司旗下包括物业和汽车板块在内的部分资产,另一方面恒大也在通过打折促销或整体转让在售项目实现资金快速回笼,恒大转让所得资金可部分缓解债务兑付的压力,公司负债率和经营风险有望稳步下降。恒大风险事件的缓解,或预示着当前房地产行业的悲观预期将得到部分修正。在本轮信用危机后地产行业迎来洗牌,经营稳健、资金实力强劲的龙头房企通过收并购进一步提升市占率,随着未来集采份额继续集中到龙头房企手中,提前占据优质客户资源的龙头建材供应商的集中度也将得到提升,行业格局有望持续向好。

行业格局:近五年,在供给侧结构性改革和国企改革的双重推动下,水泥行业逐步加快兼并重组,全国范围内大企业之间的强强联合重组完成后,开始布局提高区域产业集中度。“十三五”期间,水泥行业产能布局优化方面,大型水泥企业集团通过联合重组、整合产权或经营权等手段提升产业集中度,中国前50家大企业集团的水泥熟料设计产能占全国总产能的76%。其中,前10家大企业集团的水泥熟料产能占全国总产能的57%;CR5水泥熟料企业产能占全国总产能的46%,行业格局优化明显。

行业整合水泥行业整合趋势不减。以地域为主的兼并重组以及大集团内部同业整合可能会掀起新高潮,满足当地对碳达峰的要求。结构调整和巩固去产能,不仅是水泥行业‘十三五’时期的主要工作,也是‘十四五’时期行业深化供给侧结构性改革的重要手段。伴随着近年来水泥产能置换要求更加严格、错峰限产扎实推进,国家对水泥行业的结构性调整不断加强。在此背景下,头部水泥企业通过兼并重组,加快整合,不断提升竞争力;少数水泥企业则由于经营不善、连年亏损、业绩承压而走向破产,水泥行业整合趋势不减。在头部企业整合进程方面,已经有过两次资产重组的冀东水泥在2021年启动了第三次重组。冀东水泥8月10日公告披露,重组事项正式获证监会受理,重组并购实现后,金隅集团旗下水泥资产将全部整合至冀东水泥。

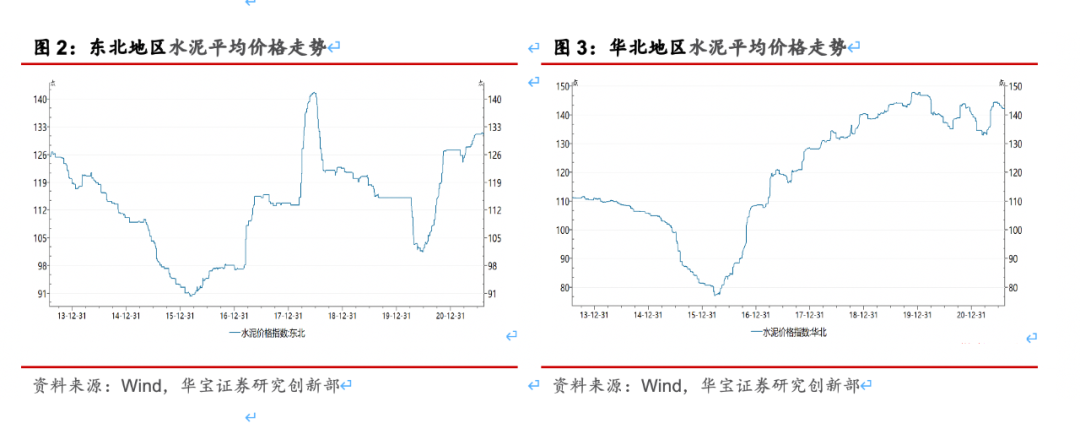

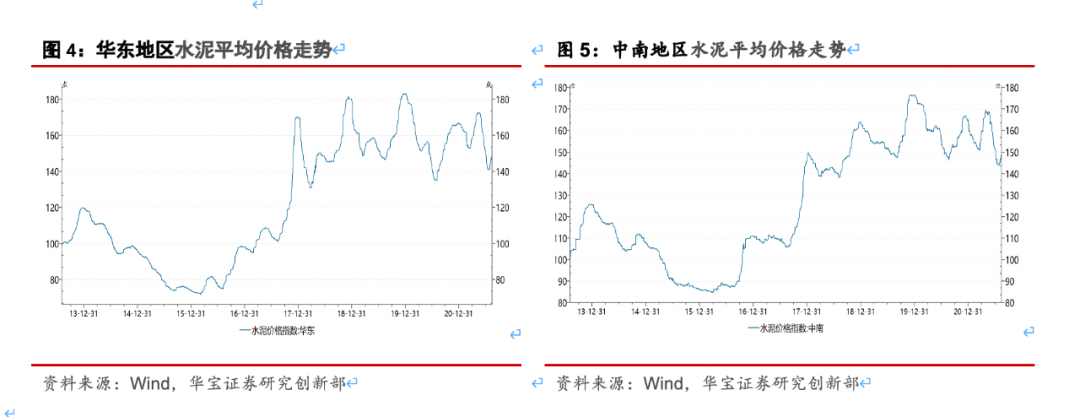

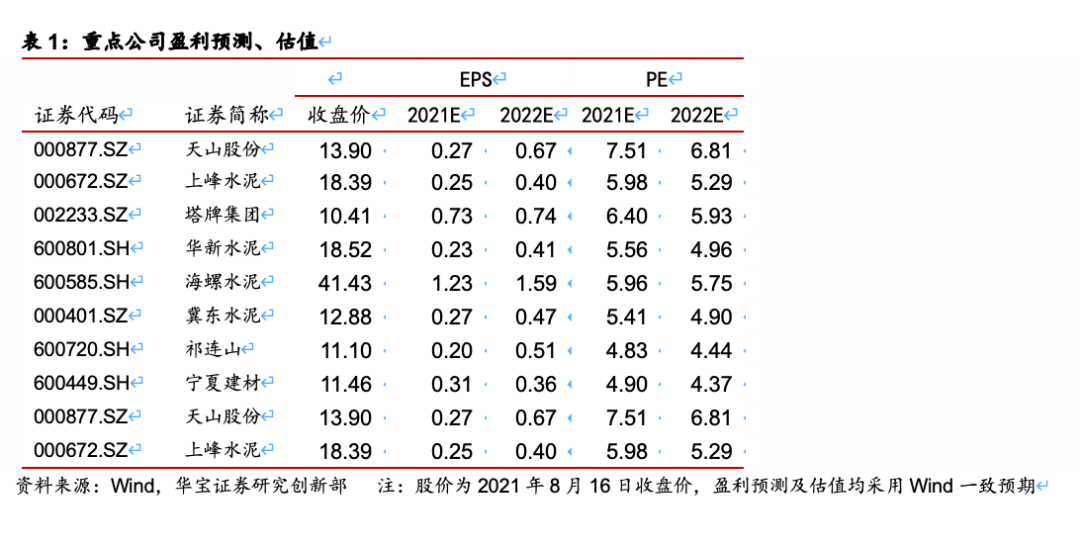

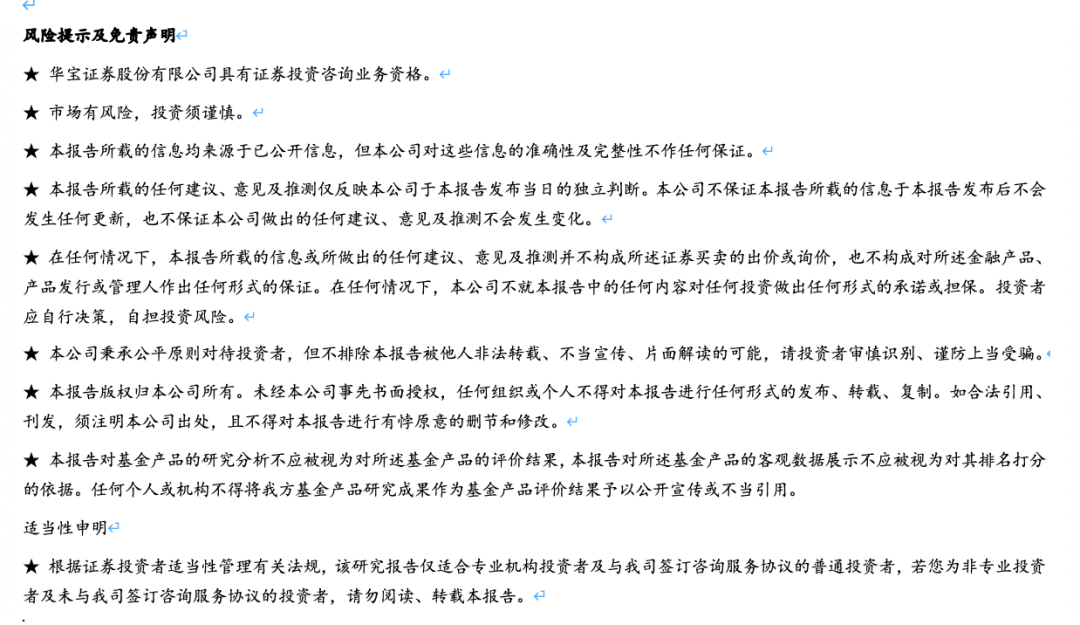

行业供需:稳定的需求对2021年下半年水泥价格回升构成支撑。截至8月13 日,全国水泥价格指数144.39点,较7月底上涨3.6%,同比上涨4.6个百分点。短期疫情有所反复影响需求释放,我们预计在投资持续增长的支持下,下半年水泥需求有望基本保持稳定。由于政府积极保持经济稳健增长,我们预计2022年水泥需求可能基本持平(23 亿吨),尽管长期来看水泥需求呈下降趋势。稳定的需求有望支撑价格在即将到来的旺季回升。

相比需求侧影响,供给侧形势对于水泥行情仍然至关重要。2021年5月份水泥价格的一轮下跌幅度大于淡季正常水平的降幅,主要由于水泥生产商对需求前景持积极看法, 6 月至8 月错峰生产执行情况不如往年;多家水泥厂商完成产能升级,有效产量得到提升,价差扩大导致跨区域水泥流动增强,并且一些区域通过产能置换增加了供给增量。我们认为接下来水泥价格企稳上涨,供给端错峰停产和行业协同的条件仍然不可或缺。随着水泥行业置换新规落地,对置换比例及跨省置换指标进一步收紧,有利于优化水泥行业供给格局,压减过剩产能,且目前部分省份已明确提出严禁新增产能,未来水泥行业供给端有望迎来实质性改善。

总体来看,随着需求的季节性回升,以及错峰等行业自律手段以及局部限电的供给侧约束,前期价格回落幅度较大的区域价格开始反弹,水泥价格步入上升节奏。预计8月下旬或月底,市场将逐步走出淡季,下游需求将会有明显提升,后期水泥价格将会呈现持续攀升态势为主。预计水泥价格在10月、11月进入需求旺季后会出现一波反弹上涨行情。

区域表现分化,长三角或有亮眼表现。虽然总体水泥需求预计将保持稳定,但需求的区域性差异或持续存在。我们预计,在所有主要区域市场中,长三角市场需求仍然最强劲,其次是华南市场。西南市场中由于贵州等供给过剩的区域市场,供需格局要实现再平衡,需要进一步延长错峰生产的时间,避免不同区域差价导致的流出。

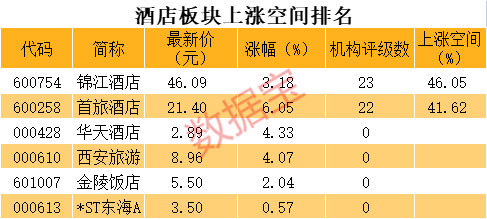

投资建议:供需格局优化,看好板块估值修复。中期来看,虽然行业需求承压,但长三角等核心市场旺季供需仍有望呈现较为紧张的态势,支撑景气高位震荡,加之碳中和背景下供给侧或持续超预期,水泥行业本身的供需关系难以显著边际恶化。随着碳中和背景下随着相关政策的出台落地,产业政策和供给约束或持续趋严,有利于提升行业盈利中枢和稳定性。,在政策支持龙头企业兼并重组的背景下,预计未来行业集中度将进一步提升。从估值来看,板块市净率和市盈率等相对估值也回落至历史低位,目前水泥企业市净率普遍不足1倍,随着需求预期回升,板块估值有望迎来修复。

风险提示:

国内货币、房地产宏观政策风险。国内货币政策的收紧将严重影响各个重大基建项目的开工进程;房地产的宏观调控将关系到土地开发、房地产的投资,作为水泥主要的下游需求,两者政策的变动都将直接影响到水泥的价格。

原材料成本风险。煤炭是水泥的主要原材料成本之一,短期内煤炭价格上行空间不会很大,一旦过快上涨,短期内影响水泥企业的盈利能力。