出品:新浪财经上市公司研究院

作者:陈宪

8月11日,港股物业公司时代邻里发布2021年中期业绩公告。上半年公司实现营业收入11.62亿元,同比增长65.5%;拥有人应占净利润约为1.53亿元,同比增长81.8%。同期毛利率约为30.1%,同比提升1.7个百分点。净利率为14.4%,同比提升2.4个百分点。

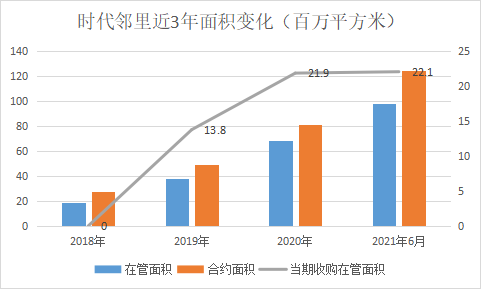

截至2021年6月,公司在管面积约97.9百万平方米,合约面积约124.4百万平方米,面积储备率为0.27,业绩确定性不高。

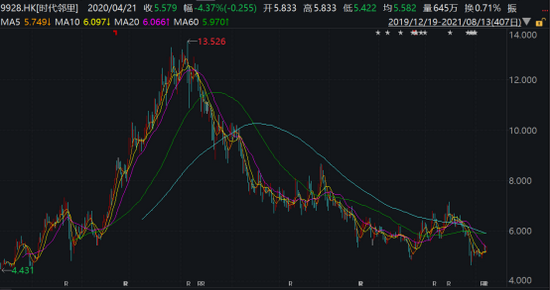

值得关注的是,公司股价对比去年8月的高点,已经跌去约58%。业绩稳步增长,股价却腰斩,时代邻里发生了什么?

收并购堆起来的成长

时代邻里背靠时代中国,深耕大湾区,截至2021年6月,总在管面积中49.1%位于大湾区。上半年公司新增物业管理合约面积约42.7百万平方米,其中大湾区新增6.7百万平方米,其他城市新增约36百万平方米。

从新项目来源来看,并购仍然扮演了重要角色。上半年并购而来的在管面积为22.1百万平方米,合约面积29.2百万平方米。去年同期并购的合面积是22百万平方米,并购水平与去年持平。

以时代邻里半年报的数据计算,公司目前储备率仍旧不高,为0.27。2018-2020年,这一指标分别是0.48、0.28、0.19,远低于大部分物管公司至少0.5的储备水平。

时代邻里2019年12月上市,彼时合约面积只有49.3百万平方米,至2021年中报合约面积达到了124.4百万平方米,规模翻了2.5倍。一方面自主外拓+母公司输送,这部分约在10百万平方米左右,略有增长。另一方面并购而来的项目更大,这部分项目储备面积低,甚至没有储备面积。因此时代邻里上市后虽然规模不断扩张,但是储备率一直不高,业绩确定性较差。

梳理时代邻里以往的面积变化,明显可以看到2019年末公司登陆资本市场后加紧了收购步伐。2020年3月3272万元收购广州浩晴物业、5月1486万元收购广州耀城物业、6月2.34亿元收购上海科箭物业,最后一单增加了16百万平方米在管面积。2021年4月完成对成都合达联行物业80%股权收购,增加在管面积18.5百万平方米。

伴随收购利好发布,2020年上半年公司股价不断推高,市盈率(TTM)在2020年8月最高曾达119倍,总市值130亿元。然而随着物业板块降温,这家规模中型物管公司股价开始一泻千里,股价较去年同期腰斩。

2021年中报利好发布后,当日股价微降2.8%,市场反应冷淡。截止13日时代邻里市盈率(TTM)仅为14.5倍,总市值在一年时间下降了60%,为52亿元。目前物业股市盈率中位数在24倍左右,潮水过后时代邻里继续以并购推进的增长,市场认可度似乎不高。

或许正是由于连续收购上海科箭、合达联行两家大型物管公司,时代邻里需要时间进行消化。“2020年下半年开始,我们就在调整策略和结构,目前是以团队自主拓展为主,收购为辅,进一步调整我们规模增长的结构。”暂缓收并购脚步,是时代邻里管理层在业绩会上透露出的信号。

高增故事太多 时代邻里不香了

拉长时间维度来看,时代邻里2021年中报保持了以往的业绩增速。营业收入11.62亿元,同比增长65.5%;拥有人应占净利润约为1.53亿元,同比增长81.8%,符合2021年的盈利预期。在这之前2020年,时代邻里营收净利润增速分别高达63%、142%。

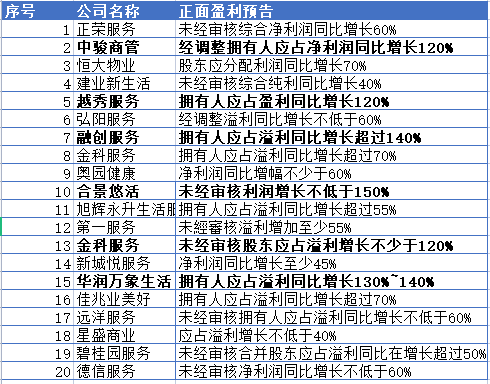

业绩符合预期高速增长,股价却腰斩了?可能的原因有两方面。一是物业板块热度降温,尤其是前期已经经历过爆炒标的,今年上半年以来估值回归是主要的基调。二是,高速增长的物业股并不少。

根据新浪财经不完全统计,上半年披露利润增长超过100%的就有6家,时代邻里81%的增长在行业内算是中等水平。上市较早的红利随着高增物业新股越来越多逐渐消失。

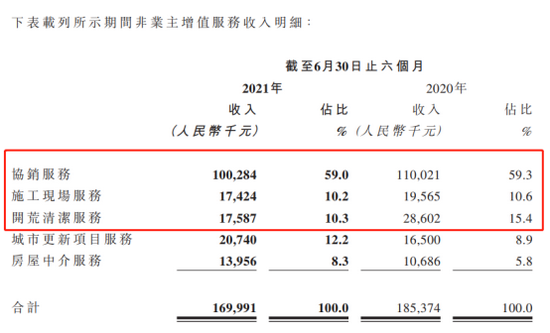

从业务结构上来看,上半年由于非业主增值服务收入锐减,时代邻里的物业管理服务占比加大。从去年同期的60.5%上升到62.9%,增加了2.4个百分点;非业主增值服务则从26.4%的占比下降至14.6%,下降了11.8个百分点;社区增值服务上半年生活服务收入大增,同比增长250%,占比提升至15.3%。

非业主增值服务上半年同比减少8.3%,主要是协销服务、开荒清洁服务、施工现场服务三项业务的发展略有停滞。这部分业务与开发商竣工业务紧密相连。

随着时代邻里项目来源中并购项目不断增加,非住宅收入占比首次超过了住宅(46.7%、53.3%),第三方项目面积占比远超关联方时代中国(23%、77%)。

值得关注的是,非住宅物业可能没有协销或开荒清洁等服务需求。如果是并购而来的住宅物业,大多渡过了开发商服务时期,甚至成立了业主委员会,物业合同有明确期限。不论哪种情况,并购项目中非业主增值服务收入是大大少于关联方项目的。

这意味着,时代邻里未来若持续加大并购力度,营收增长或弱于面积增长,公司需要找出除面积增长以外的第二亮点,比如社区增值服务。仅有面积故事,时代邻里如何比得过top20房企旗下的物业公司?

中报发布后,汇丰研究发布研究报告称,维持时代邻里“买入”评级,目标价降41.7%由13.9港元下调至8.1港元,目标市盈率由24倍降至14倍。理由是,虽然公司在第三方扩张和并购方面取得坚实的进展,但由于中小型新上市公司数量的增加和缺乏强大的母公司支持,中小型物业管理公司的估值被市场折让。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>