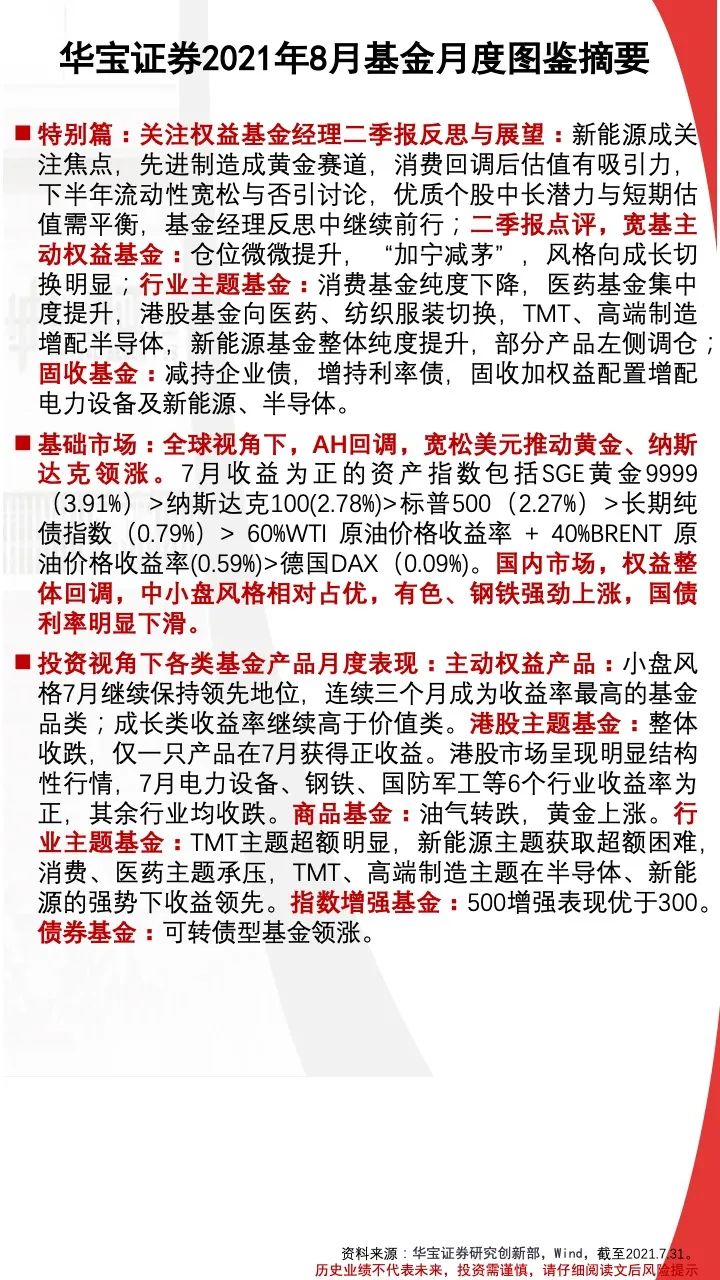

来源:红刊财经

特约|王晓明

近期,从银行等渠道反馈来的消息看,C类基金相对A类基金更为被渠道大力推荐,背后的原因是在互联网销售的鲇鱼效应下,银行、券商、互联网针对代销费用的角力日益激烈,同时很多明星老基金也开始新增C类产品来配合渠道。

C类基金更适合1年以内的短期交易者

近期愈演愈烈的降费潮,使得银行、券商等传统渠道的费用基本和互联网渠道打平,首先因为认购费率不打折,大部分线上平台的新发基金费率都是一致的,现在也有传统渠道开始主推前端无认购费的C类基金;其次在持营老基金上,平安银行、招商银行近期对超3000只A类份额基金申购费降至了一折,恒泰证券等重视财富管理的中小型券商也已经开始了降费的尝试。

因为A、C两类基金的费率结构不同,主推C类确实能够为当前频繁操作的基民减负。以6月新增C类份额的华夏大盘精选为例,该基金是王亚伟时代的明星基金,虽然过去几年光环淡去,但也有近60亿的规模存量。因为成立时间较长,基金的费率模式也相对陈旧,并没有设计阶梯赎回的条件,持有超过7日赎回就需要支付0.5%的赎回费。新设立的C类产品不设申购费,设置年化0.5%的销售服务费,并且持有超过30日就不收取赎回费。

差异主要体现在短期赎回费和每日计提的销售服务费上,据大数据统计,基民持有一只基金平均只有40天左右。在这种持有时长下,C类赎回没有费用,所以仅从费率的角度看,参与短期博弈的基民建议选择C类产品,而投资该基金1年以上的长期投资者购买申购费一折的A类产品更合适。

基金公司作为管理人,也很明白基民爱好短期博弈的特点,尤其是指数基金这类工具型产品,设置低费率更能增强产品的工具属性。今年以来,对于指数基金这类适合赛道投资的品类,基金公司纷纷推出了C份额,例如鹏华基金今年为券商、酒、银行、国防和信息等指基增设了C类份额,招商基金5月为招商中证白酒增设了C份额,仅一个月C份额的规模就达到了39.16亿。

辩证看待明星产品增设C类基金份额

虽然增设C类或者直接新成立两个份额已经成为趋势,但目前A类份额仍是主流:截至6月底,A类基金(忽略不设C份额的基金)总规模10.54万亿,是C类基金总规模(4.60万亿)的2倍多。一方面,国内基金销售很大一部分规模都来自客户经理的线下营销,因为A类的申购费提成是立马可见,所以销售机构从营销收入、客户经理从自身收入的角度也会更加重视A类的销售;另一方面,互联网渠道崛起,一折之后的申购费其实也并不多,如果单笔购买500万以上的A类份额,其申购费是1000块封顶,更是杯水车薪。

当然,C类的出现其实给基金运作提出了更高的要求,尤其是C类规模较大、日常申赎频繁的品种。A类份额还是C类份额,代表的资产是统一运作投资的,仅在会计记账的时候区别A类与C类的不同,所以理论上这两类份额的长期收益之间会相差0.2%~0.5%每年的销售服务费。

不过,在实际运作中,单日的大比例申购赎回会给基金运作造成较大影响,以天弘国证生物医药为例,基金成立后仓位在90%附近,如果当日净赎回比例超过10%,管理人就需要在T+1日卖出指数成份股获取现金应对赎回。如果T+1日医药指数上涨,因为当日产品的有效仓位高于90%,基金净值涨幅会大于指数;反之如果T+1日指数下跌,基金跌幅也会超过指数。

A股市场追涨杀跌情绪比较严重,医药也是今年以来波动较大的品种,所以频繁的申购赎回会导致基金在上涨的时候仓位不足,下跌的时候仓位扩大,继而长期跑输指数,从业绩上看,基金A份额自成立以来跑输基准0.14%,C份额跑输0.26%,历史上跑输对应指数的指数基金也并不在少数。

综上,对于投资者来说,可以参考以下思路进行选择:参与短期博弈的基民可以选择C类,对于长期投资者,从费率和交易冲击的维度思考,可以选择没有增设C类份额或者C类份额占比较低的A类。

(本文已刊发于8月14日《红周刊》,文中观点仅代表作者个人,不代表《红周刊》立场,提及个股仅为举例分析,不做买卖建议。)