21世纪资本研究院 研究员 董鹏

毫无疑问,近期二级市场正在尝试风格切换。

以新能源汽车产业链为例,便呈现出“卖高买低”的特征。

根据21世纪资本研究院统计,8月初至11日,年内领涨的锂矿板块(剔除盐湖股份后)下跌0.52%,同期动力电池、新能源整车和电解液则取得了9.67%、4.99%和10.39%的涨幅。

另据弘则研究的数据也显示,自2019年开始,基金高估值持仓市值占比达70.5%,低估值持仓市值占比为17.3%,两项数据十分接近历史区间的上沿和下沿位置,市场似乎再次站上了切换的临界点。

投资人最关注的是,资金如果从高估值板块流出后,会选择哪些标的?

就短期市场而言,部分盈利能力向好,兼具低估值优势的板块是一个方向,如采掘、钢铁、房地产和银行,如钢铁业下半年供给侧有望再次收缩,从而支撑景气度再次上行。

不过,这类企业虽然具备估值优势,但是由于行业属性和周期性波动的特点,行业整体盈利缺少“增量”。

其上涨持续性会落后于其他具备增长确定性的行业。

相比之下,21世纪资本研究院研究发现,在新能源汽车景气度延续,同时整车、动力电池和锂矿股已经累计极为可观涨幅的背景下,二级市场可能会对其细分产业链进行深度挖掘,如同为核心“三大件”的驱动电机等行业标的。

从消息面来看,这种逻辑正在一些机构投资人中被广泛关注。

这类公司,受到终端需求的带动,目前同样处于“满产满销”状态,兼具较强的业绩增长确定性,部分个股本周已有异动。

8月13日,位于头部的大洋电机、方正电机涨停,股价均创出阶段性新高。

共享新能源景气度

极氪001,吉利的“网红”电动车型,此前曾引发消费者不满。

诱因就包括了驱动电机供应商的改变和车辆最大峰值扭矩的下降。

以驱动电机为核心的驱动系统,与电池、电控并列新能源汽车核心三大件。

虽然关注度不如动力电池,但是却直接决定了新能源汽车瞬间加速、最高速度等核心性能。

而就电动机的分类来看,主要包括直流电机、开关磁阻电机、永磁同步电机和感应电动机四种,几种产品特点各有优劣。

其中,直流电机已逐渐被淘汰,开关磁阻电机噪音、震动较大,主要应用于大巴、货车等商用车领域。

永磁同步电机和感应电动机特点相似,均可保证较高的效率,但是前者胜在瞬间的高效率输出,后者则适用于稳定工况下的持续输入。

对应到应用场景上,永磁同步电机适用于频繁起停的工况以及较小的乘用车布置空间,感应电机则适用于高速路网发达的工况,以及较大的乘用车布置空间,如ModelS早期便使用的是感应电机。

正是受到上述性能特点的影响,当前新能源汽车普遍采用的是永磁同步电机。

就材料端而言,永磁同步电机对应的是钕铁硼稀土资源,在这方面国内优势相对明显,欧美国家则较为缺乏。

所以,国内新能源汽车,如比亚迪“汉”、蔚来ES6、小鹏P7等车型普遍使用的是永磁同步电机,或者是永磁同步电机与其他电机搭配使用,甚至部分高性能版本更是采用前后电机均为永磁同步电机的结构。

其中,比亚迪、蔚来电机为旗下公司自产,小鹏则来自方正电机等外部供应商。

而随着国内新能源汽车销量的提升,与之配套驱动系统需求随之增加,二者行业走势高度正相关。

NE研究院数据显示,2020年新能源乘用车电驱动市场装机量为135.7万套,而今年1-6月装机量便已达到115.4万套,这与同期新能源汽车120.6万辆的销量数据基本保持一致。

另一方面,特斯拉也在寻求供应链的本土化,在采用宁德时代磷酸铁锂动力电池后,近期也传出了换装国产电机的消息。

公司准备在上海超级工厂生产5个新版本的Model Y,其中3个版本采用双电机结构,60kWh电池组和78.4kWh电池组的版本采用国产电机。

以Model Y长续航版为例,前轴电机功率、扭矩数据没有变化,后轴电机最大功率从现款的244马力提升至300马力,最大扭矩从326Nm增至440Nm。

自主品牌的持续放量,叠加国外品牌供应链本土化的双重带动,国内驱动电机行业景气度正在迅速提升。

独立供应商不容忽视

由于与传统燃油车动力系统存在巨大差异,各家车企也在建立自己的供应链体系。

今年7月,梅赛德斯-奔驰便曾宣布收购电驱动技术公司YASA,由该公司为奔驰旗下的高性能品牌AMG.EA纯电平台提供电机。

就国内市场的供给格局而言,则主要分为传统和新能源车企自主研发生产、国内独立第三方供应商和国外汽车零部件供应商三类。

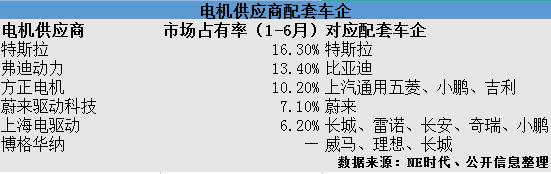

其中,特斯拉、弗迪动力(原隶属于比亚迪动力总成事业部)、蔚来驱动科技等具备整车企业背景的公司占据绝对优势,但是精进电动、方正电机、上海电驱动(大洋电机控股子公司)的市场地位和份额也不容忽视。

“公司从2020年下半年开始驱动电机出货量逐步放量,目前稳居行业前三位,第三方独立供应商第一位。公司月出货量目前稳定在三四万台,已经初步形成规模化优势。”方正电机6月29日接受调研时指出。

另据公司官方回复,公司上半年新能源汽车驱动电机出货量接近20万台,主要客户包括上汽通用五菱、小鹏、吉利等。

而按照NE研究院的数据,今年1-6月,方正电机、上海电驱动乘用车电机市场份额分别达到10.2%和6.2%,分别第三、第五位,同期特斯拉、弗迪动力市场份额为16.3%和13.4%。

至于具体装机量数据,21世纪资本研究院8月12日分别向方正电机和大洋电机进行核实,不过由于半年报尚未披露,两家公司均无法给出准确数据。

但是,在今年终端需求放量的背景下,两家公司电机产品预计将大概率实现明显增长。

就产品应用和布局来看,亦较为符合当前行业趋势。

上海电驱动官网显示,公司产品除55kW二合一系统、90kW和110kW驱动系统外,还包括峰值功率为110kW的三合一系统。

所谓“多合一”系统,即指新能源汽车电驱动系统的集成化,“二合一”为电机+减速器,“三合一”系统则包括电机+减速器+电机控制器。

目前,“三合一”系统为市场主流,如上海电驱动的110kW的三合一系统便具备减少体积、重量,以及电机的振动和噪音等优势。

方正电机6月底在接受调研时则表示,已获取某新势力造车企业新车型定点,正在为其开发800V高压驱动电机,预计明年下半年量产。公司电机到年底产能大概50万台,到明年年中可以到80万台以上,明年年底100万台以上,扁线电机大概占到一半。

需要指出的是,无论是800V高压驱动电机,还是扁线电机,都符合未来新能源汽车驱动电机的发展趋势。

对此方正电机人士更是断言,“从目前整车企业发布的新车来看,我们估计大概至2023年前后市场会全面转向扁线电机。”

新能源汽车题材炒作或“深化”

虽然同为新能源汽车核心部件,但是电机板块的涨幅,要明显落后于动力电池产业链。

据统计,纳入Wind动力电池板块的24家上市公司,年初至8月12日平均涨幅为78.51%,同期方正电机、大洋电机涨幅则分别为25.65%和65.77%。

涨幅累计值,上述两家公司完全无法与锂矿、电解液等动力电池细分板块相提并论;股价绝对值,复权后价格也远远低于历史高点。

原因,既包括了二级市场关注度无法与动力电池板块相比,也包括了两家公司自身的财务情况。

大洋电机稍好,上半年预计净利润为2.15亿元至2.85亿元,同比出现180%以上的增长,方正电机则刚刚实现扭亏,上半年净利润仅为600万元至900万元。

照此来看,两家公司尚未进入业绩大规模兑现报表利润的阶段。

另一个因素是,大宗商品涨价对其整体利润率的压制作用,公司可能需要一定时间来消化成本上涨影响,以此寻求利润率的恢复。

换言之,上述两家制造业企业与上游原材料行业的增长逻辑不同,后者业绩的增长主要依赖于大宗商品价格上涨带来的利润率提升,前者则侧重于下游需求爆发所带来的产、销量的增长。

从业绩弹性来看,在大宗商品涨价周期中,上游原料企业弹性更强,所以二季度A股市场的主攻方向集中在锂矿等板块。

不过,锂矿板块也面临着累计涨幅过大,估值水平偏高的问题。

仅就新能源汽车产业链而言,2020年和今年上半年,分列行业下游、中游和上游的整车、动力电池和锂矿板块,股价绝对值均处于历史高位。

21世纪资本研究院认为,若下半年锂矿板块阶段性顶部确立,不排除二级市场转为炒作电控系统、驱动电机行业,甚至是智能汽车、无人驾驶等板块的可能。

本周在锂矿股出现调整后,上述部分板块已经有所异动。

其中,大洋电机走势最强,周一杀跌后,周三、周五两日涨停,当周取得近18%的涨幅,方正电机也于周五涨停。

需要指出的是,可能由于上述公司规模较小,难以提供充足的流动性,目前二级市场对电机板块的关注度不高。

券商出具的电机行业报告数量较少,同时基金也未进行明显介入,后续电机板块的启动可能还需要市场进一步达成共识。

(作者:董鹏 编辑:李新江)

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>