出品:新浪财经上市公司研究院

作者:Leyla

随着读客文化的暴涨上市和果麦文化、荣信教育、磨铁集团的IPO申请,大众出版的市场得到更多关注。

相对于果麦文化和磨铁文化倚重易中天、韩寒、当年明月等畅销书作者,主攻少儿图书的荣信教育投入更多的却是图书的本身材质和二次开发。然而,这并不意味着荣信教育不想通过外界授权版权图书来创收。

实际上,2019年,荣信教育曾经历了与最大版权方尤斯伯恩的“分手”阴影。双方授权协议破裂,直接导致荣信失去了每年1亿的营收来源。近年来,荣信教育授权版权图书的收入不断走低,不断加大投入的自主版权图书也在2020年出现了颓势。

此外值得注意的是,此次上市荣信教育计划募集资金3.1亿元,其中计划将其中八成用于补充流动资金,仅6000万用于图书开发和版权储备。

自主与授权图书收入双降

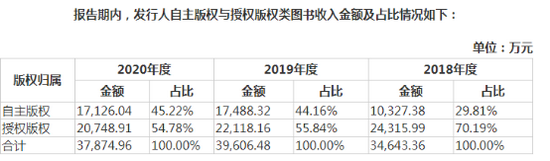

荣信教育策划的图书分为授权版权图书和自主版权图书,2018年时,荣信教育授权版权类图书的收入金额占比达到70.10%,自主版权收入占比仅不到三成。

但在2019年,荣信教育失去了其最大的版权供应商尤斯伯恩出版社的授权,这使得其失去了很大一部分授权版权图书的市场。

尤斯伯恩出版社是英国知名的童书出版品牌,曾与荣信教育就174本图书签署了一系列授权协议。在合作破裂前的2017和2018年,尤斯伯恩的图书每年能为荣信教育带来超过1亿元的营收。

然而,2019年,荣信教育和尤斯伯恩在授权协议续签的部分合作条款上难以达成共识,于是在6月17日就合同提前终止签署了协议。相关版权授权终止后,荣信教育从买断式经销商处召回了存量尤斯伯恩相关版权图书,并进行了销毁,这也导致2019年其相关书籍的营收仅为4323万元,与往年相比直接失去了六千万的营收。

受与最大版权方分手的影响,近年来荣信教育授权版权图书收入不断走低。2019和2020年,授权版权图书收入同比下降9.04%和6.19%。与此同时,自主版权和授权版权图书的收入规模比从30:70提升至45:55。

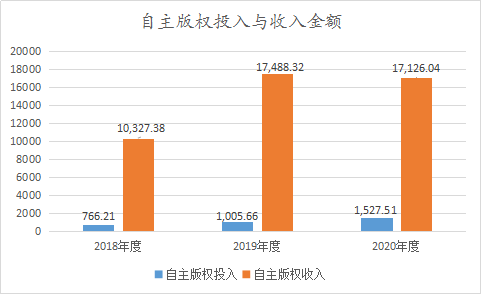

实际上,在失去外界版权授权后,荣信教育就加大了自主版权投入,寄希望于自创IP。2019年,受益于自主版权收入的大幅提升,荣信教育图书营收并没有因失去外界版权而出现下滑。但在2020年,虽然公司进一步加大了自主版权投入,相关自主收入却再度走低。随着自主版权和授权版权图书收入的双降,荣信教育的下一步发展遭遇瓶颈。

仅两成募资用于图书开发及版权

实际上,相较于果麦文化和磨铁文化倚重易中天、韩寒、当年明月等畅销书作者并为此付出较大的版权采购金额,主攻少儿图书的荣信教育则侧重的是图书材质及设计的二次加工,比如制作立体书、发声书、气味书等。

2018-2020年,荣信教育用于版权采购的金额分别为4612.63万元、3867.49万元、4441.17万元,占采购总额的比例分别为18.63%、14.42%、17.23%;用于图书及印刷品的采购分别为19450.22万元、22027.18万元、19859.18万元,是版权采购金额的5倍。同行读客文化图书采购金额仅为版权采购金额的2-3倍。

此外,同期用于文字、美术、音乐、委托开发等费用分别为692.02万元、933.57万元、1474.81万元。与图书及印刷品采购金额合计,2018-2020年荣信教育图书材质及二次加工投入占采购总额的比例达81.35%、85.60%和77.72%,版权采购金额比例仅占到不到两成。

荣信教育的采购侧重点从招股书的募集资金用途中也可见一斑,此次上市荣信教育计划募集资金3.1亿元,其中计划将2.5亿元用于补充流动资金,80.65%的资金将用于补血。

实际上,荣信教育账上资金还算充裕。2018-2020年,荣信教育账上现金分别为1.28亿元、1.78亿元和1.75亿元,同期荣信教育还有部分资金用于理财获取收益;资产负债率也不断走低,从2018年的33.98%持续下降到2020年的22.84%。

在此情况下,仅将6000万元用于少儿图书开发及版权储备项目,相较于将3.5亿全部募资资金用于版权储备的果麦文化,荣信教育略显吝啬。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>