来源:全景财经

昔日化肥龙头在经历破产重整后重新上市,叠加化肥周期性上涨和手握盐湖提锂两套王炸,首日涨幅300%,重回2000亿市值。而整个化工板块,也在今年以来市值增加超过2万亿,成功反超白酒!

周期产品价格演绎大落大起起起起

去年疫情极大冲击了全球经济,大宗商品一度狂跌,石油期货价格甚至创出了让人难以置信的负价格,许多投资者也蒙受了巨大的损失,原油宝的苦主至今愤愤不平。

疫情导致了生产生活的暂停,但是石油开采并不能轻易停车。这就造成了短期的供给过剩,一度引发了存油冒库的危机。大量油轮停在港口,却找不到买家。当然,也有热心网民,建议加大石油进口,然后灌进去我们的油田。

虽然没有灌进去油田,但是趁着低价,抄底了一些。去年3月据中国船舶工业协会的消息,中国共计84艘最大巨型油轮船队已经起航,前赴沙特港口。通常来说,一艘巨型油轮的载重吨位在20万吨至30万吨之间,相当于每艘最多可以装载200万桶原油。按照200万桶来算,装载的数量将非常惊人,达到1.68亿桶。

回到金融市场,恰恰是彼时恐慌中的低价,成为了本轮周期股发动的起点。原油价格的修复,叠加了美联储疫情3个月扩表接近3万亿的天量流动性释放,以及疫情导致部分产能受限,带动以原油为基础的整个化工产品的价格上行。

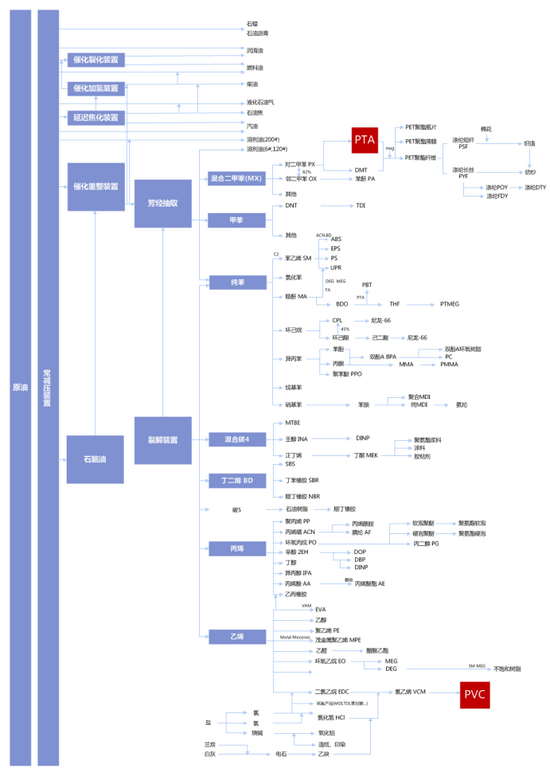

石化行业产业链/Wind

南华能化指数,从疫情防控期间的低点,反弹幅度超过了50%,甚至突破了2015年因为供给侧改革带来能化产品价格上涨形成的指数高点。对于周期产品的销路担忧,一下子又转化成价格上行带来输入型通胀的担忧。三十天河东,三十天河西,不禁让人唏嘘市场的变化无常。

而在商品价格上行的加持下,申万化工行业指数实现了疫情以来的翻倍上涨。化工行业指数今年以来继续上行,即将突破2015年大牛市的顶点,板块内个股总市值从年初的4.33万亿,增长到6.45万亿,增长超过2万亿。总市值也超过了YYDS的白酒板块。(数据统计截至于2021年8月7日,后文如未单独说明,则与此相同。)

强势的化工股更加强势的新能源

今年行情过半,涨幅前五的申万行业指数,周期占了4席,而化工指数排名第四。在化工板块指数逼近历史新高的过程中,行业内个股也有不俗的表现。

统计申万化工板块416家公司,今年283家取得了正收益,占比68%,而如果用沪深300(2021年累计涨跌幅-5.56%)来衡量,跑赢大盘的公司总数达到了320家,整体占比接近77%。而今年市场整体获得正收益的个股勉强接近一半,跑赢沪深300的不足60%。

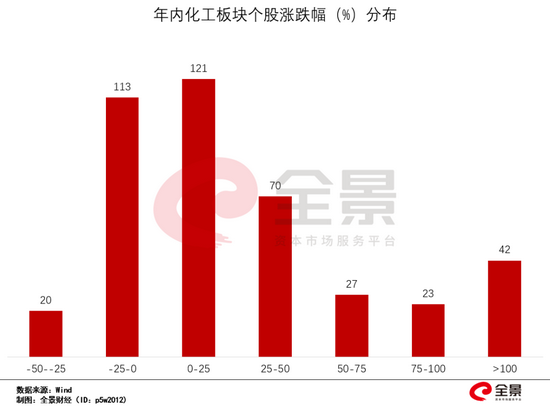

在化工板块,涨幅超过50%的公司接近100家,占了接近1/4。而今年已经实现翻倍的个股达到43家,占比超过10%!化工板块一家就贡献了全市场1/5的翻倍股,而这还是没有剔除新股的结果。

在翻倍的化工股中,做锂电池电解液添加剂的石大胜华以388%的涨幅领跑板块。而市场对于新能源的追逐,也在化工板块体现得淋漓尽致。除了领头羊石大胜华之外,翻倍股中有14家公司涉及锂电池相关概念,占比达到了1/3。

化工板块表现强势的背后,是业绩自去年以来持续走高。

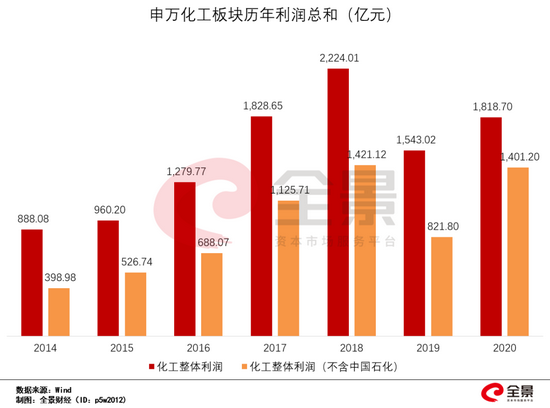

注:中国石化利润规模整体较大,其波动对于板块趋势影响显著

2019年随着大宗商品价格周期性的震荡回落,行业利润规模出现了一定回落。如果剔除占比较大的中国石化,这种周期性的变化表现得更加显著。而假设没有出现2020年的冲击,可能会延续周期下行的规律。

得益于政府对于疫情及时、有力的控制,我国的产业链率先得以恢复,也很好地把握住了本轮全球化工产品周期性上涨的机会。

化工板块目前公布2021年上半年业绩快报利润范围的已有204家公司。扣除大幅波动的中国石化,2021年上半年利润水平在1027-1118亿之间,相较于2020年同期,增长幅度超过200%。即便回溯到2019年同期,也有超过150%的增幅。

强者中的强者,新能源相关个股,主要受益于下游快速放量。而根据最新数据,7月新能源车国内零售渗透率14.8%,1-7月渗透率10.9%,较2020年5.8%的渗透率提升明显。这也难怪整个电池板块会成为全市场最亮的仔。

从另一个侧面也可以看到,价值虽然会迟到,但是不会消失,市场最终还是朝着基本面业绩前进的方向前进。

意外之后,前路又将如何

在上一轮危机中,中国拿出了“四万亿”的解决方案,成功托底了经济。但也带来了后遗症,其中之一就是本就产能过剩的周期行业,进一步扩大了产能,导致了整体产能利用率的再次下滑、行业的恶性竞争、利润水平不高等一系列问题,严重制约了行业进一步做大做强。

这便有了上一轮以供给侧为发力点的行业改革,控制产能投放,提升产品竞争力,加强行业内部整合。而化工板块受益于供给侧改革,行业开始释放利润,2018年整体利润突破2000亿,近乎是2014年利润规模的3倍。

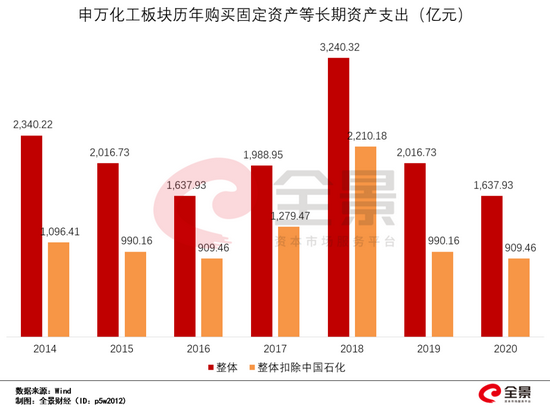

随着利润的释放,行业内部开始整合和产能升级,2015年和2016年受到明显压制的资本开支,在2017年和2018年得到显著修复。如果不考虑两桶油,资本开支的修复表现得更加显著。

随着利润的释放,行业内部开始整合和产能升级,2015年和2016年受到明显压制的资本开支,在2017年和2018年得到显著修复。如果不考虑中国石化这种大户人家,资本开支的修复表现得更加显著。

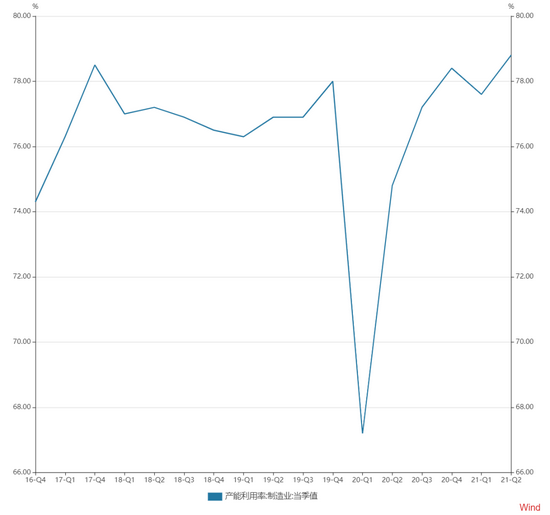

但自去年以来的利润修复,似乎还没有体现到资本开支上来。这轮危机中,也是吸取了之前的教训,严控了流动性投放,也控制了制造业的产能扩张。即便目前产能利用率达到了近些年的高点,供给侧改革仍旧在发挥作用。

国内制造业产能利用率/Wind

尤其对于周期板块的产能扩张,格外关照。类似于市场现在火热追捧的光伏玻璃,严格受到了产能置换的限制,虽然目前有所放松,但产能扩张依旧比较缓慢。

但是,迟到依旧并不意味着消失。

一方面,行业整合以及技术升级的步伐依旧持续。

作为一个集齐制造业所有大类的制造业大国,依旧在向制造业强国的方向努力迈进。传统行业虽然不如新兴行业来得耀眼,但作为国民经济的基石,无论是吸纳就业,还是提供优质生产资料,这些依旧需要在将来发挥非常重要的作用。

而在另一个方面,化工行业作为一个高能耗以及高碳排放的大户,也面临着碳中和·碳达峰国策下的新挑战。新的技术需要研发,新的工艺需要提出,新的设备需要采购,这也是未来行业进一步发展的必经之路。

新老发展规划的重叠,未来新一轮资本投入,可能即将到来。如此庞大的行业启动资本开支,而此所蕴含的行业机会,也有可能超过你我的想象。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>