“雪球”产品规模5000亿?亏损概率极小?与券商对赌?来看权威辟谣!

近期,证券公司发行的“雪球”产品规模如同“滚雪球”般持续上升,网传甚至出现秒杀、卖到脱销的情况。当然,也有投资人尝到了风险的滋味,证券公司也已开始主动减少新产品发行。

对此,监管部门已发文,要求各证券公司持续强化风险意识,切实加强相关业务条线合规风控体系建设。监管部门将对证券公司发行雪球产品的销售适当管理和风险管理水平加大检查力度,对于风险管控不足的公司,将依法从严采取监管措施,同时对相关责任人层层追责。

当前,市场对于“雪球”的态度仍褒贬不一,有人认为,“雪球”产品“亏损风险小”,也有人称“雪球”产品规模达到了5000亿,还有人认为,做“雪球”的投资者和券商之间或存在对赌情形。

究竟什么是“雪球”产品?“雪球”产品规模达到5000亿?亏损概率极小?做“雪球”的投资者和券商有没有在对赌?针对上述争议问题,请看中证君一一分解。

问题1:什么是“雪球”产品?

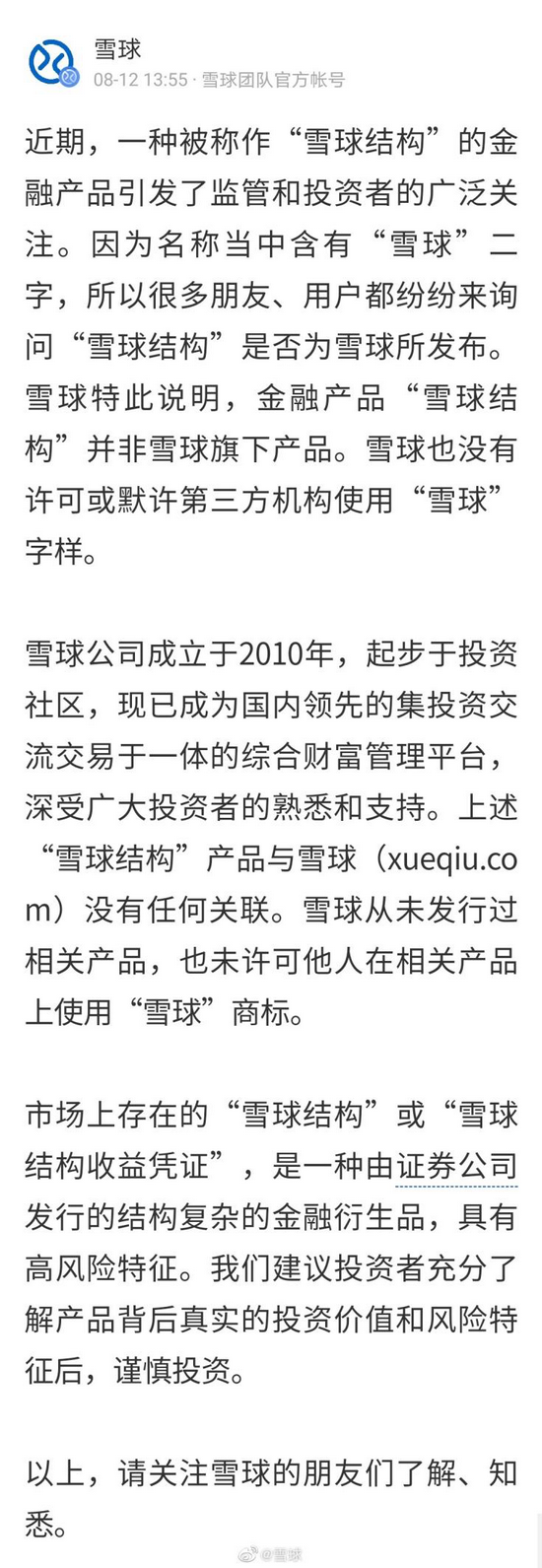

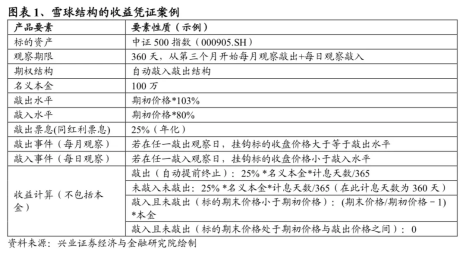

“雪球”产品全称是“雪球型自动敲入敲出式券商收益凭证”,是场外期权模型的一种。当然,金融产品“雪球”并非雪球旗下产品。

图片来源:雪球官微

“雪球”产品的收益依赖于挂钩的标的价格的波动幅度。目前境内市场上“雪球”产品最常见的挂钩标的为中证500指数。

“雪球”产品最大的特点是——特定挂钩标的价格的变化可以触发“敲入”和“敲出”两类事件,产品收益随事件触发而变化。

敲出机制:产品约定有一系列敲出价格,当标的价格上涨且在敲出观察日达到敲出价格时,触发敲出事件,产品立即结束并获得约定的年化票息收益。

敲入机制:产品约定有一系列敲入价格,当标的价格下跌且在敲入观察日低于敲入价格时,触发敲入事件。敲入事件的触发是产品产生亏损的前提条件,只要标的价格没有低于过敲入价格,即便到期时标的价格是下跌,客户也不会遭受本金的亏损。因此,敲入机制相当于引入了容忍标的价格一定程度下跌的缓冲空间。

如果曾经触发过敲入事件,且直至到期都没有触发敲出事件,投资者将可能承担本金亏损,亏损幅度与标的价格下跌幅度相同。

目前市场上主流的选择通常将“雪球”产品的敲入观察频率约定为日度、将敲出观察频率约定为月度。即每天进行一次敲入事件判断,每月约定一天进行一次敲出事件判断。如条件符合,则触发敲入或敲出条款。

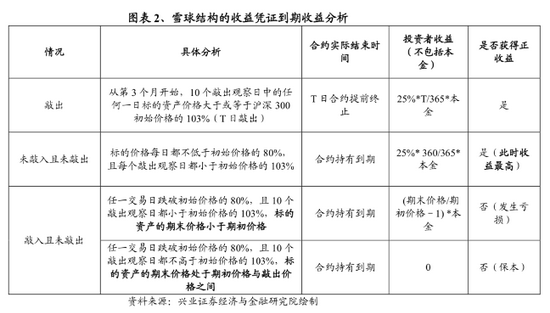

产品损益情景:

一是到期获利(未敲入未敲出),产品存续期间标的小幅度下跌,只要标的下跌幅度不足以触发敲入事件,投资人的本金到期一定安全,且能够获得红利票息收入。

二是敲出获利(触发敲出),当标的价格超过敲出界限时,“雪球”产品就会触发敲出并获利,即便是曾经触发过敲入也可以获利终止。

三是到期亏损(触发敲入且到期未触发敲出),“雪球”产品的亏损程度与挂钩的标的资产的同期跌幅相同。

总结而言,“雪球”产品适应于对标的温和看涨、区间震荡且不会大幅下跌的投资观点。

兴业证券在研报中简要介绍了“雪球”收益凭证案例和到期收益分析。

问题2:“雪球”产品规模5000亿?

业内人士指出,目前,“雪球”产品规模也仅在千亿元左右,远不到市场传言的5000亿元水平。

同时,近期随着中证500波动率下降,贴水减少,市场将发挥调节作用。证券公司近期已经开始有意识地主动减少新产品发行,“雪球”产品规模已经出现了一定幅度下降。

问题3:亏损概率极小?

目前,部分媒体宣传和销售渠道将“雪球”按照“类固收”的产品宣传,夸大收益,强调亏损概率极小,这将对投资者带来一定误解。

对此,监管部门提示了投资者销售适当性风险。“雪球”结构具有高票息但非保本的特点,当挂钩标的指数发生大幅连续下跌时,投资者可能面临本金较大幅度亏损,属于一类风险较高的产品,需要加强对终端投资者的风险提示和适当性管理。目前,“雪球”产品由商业银行、证券公司、第三方渠道在销售时,部分销售人员未对投资者可能承担的市场下跌风险进行充分提示、片面强调“高收益”、“稳赚不赔”的情况,容易造成投资者盲目投资该类资管产品,出现亏损时引发纠纷。

信达证券金融工程与金融产品首席分析师于明明表示,该机构对挂钩中证500指数的“雪球”合约进行了回测,在2013年3月至2021年7月的区间内,若每日滚动投资“雪球”产品,平均敲出时间4.56个月,其胜率可高达82.88%,但在该情况下的平均获利仅为5.36%,而在敲入后发生亏损的情况下,平均亏损为-20.9%。因此其收益为典型尖峰肥尾且左偏分布,当出现极端行情时,需要承担较大亏损,比较适合低波动或温和上涨的市场环境。

问题4:做“雪球”的投资者和券商

究竟有没有在对赌?

业内人士指出,投资者投资“雪球”产品,并非与证券公司在对赌市场方向。证券公司开展“雪球”业务属于风险中性业务。与客户达成“雪球”结构交易后,证券公司以自有资金在二级市场交易挂钩标的进行风险对冲,规避挂钩标的价格变动产生的方向性风险,证券公司将基于专业的量化模型计算风险敞口,通过动态对冲的方式始终保持风险中性。在这一过程中,投资者持有对市场“温和看涨、区间震荡”的观点,证券公司不持有对市场的任何方向性观点,其目的是运用自身交易能力,帮助投资者在震荡行情下获得波动率收益。

此外,上述人士指出,“雪球”产品本身没有好坏之分,关键是要卖给适当的投资者。“雪球”产品属于非本金保障型投资产品,投资者面临本金亏损的市场风险;“雪球”产品的收益结算规则较一般投资品种要复杂;“雪球”产品在投资期限内,投资者通常无法通过发起赎回主动终止投资,面临一定的流动性限制。因此,投资“雪球”结构需要相应的风险承受能力和适当性标准。另外,衍生品只是帮助投资人达成交易,表达观点的工具,不能评价优劣好坏。

监管部门也已明确,将强化适当性管理和全面风险管理。

加强投资者准入及适当性管理方面,将建立交易对手白名单准入制度;严格落实投资者适当性要求;对销售行为管控,严禁使用“保本”、“稳赚”等词汇诱导投资者购买或片面强调收益;并进行销售文件审查。

强化全面风险管理方面,要加强产品设计管控,证券公司发行“雪球”产品,应当合理安排产品排期与产品结构设计,将存续产品的敲出观察日、敲出/敲入点位分散铺开排列,避免在同一时期或同一点位集中敲出/敲入。敲入后交易对手最大损失不得超过挂钩标的实际跌幅;风险敞口限额管理,逐级设置风险控制指标和业务规模、亏损限额、Delta、Gamma、Vega等风险限额标准,风险管理部通过系统每日进行风险计量,并对指标限额进行监控和风险评估;提供敲入亏损情景处置机制,建立应急处置机制,若产品发生大规模敲入亏损,提供备选方案,做好与客户沟通协调工作;按业务实质进行风控指标计量,证券公司发行内嵌期权结构的收益凭证,按照场外期权计算相关风控指标。对于“雪球”结构或其他可提前向客户支付本金及收益、且无法准确预计支付时间的收益凭证,不得计入可用稳定资金,确保风控指标按照业务实质真实、准确、完整计量。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>