出品:大眼楼管

作者:汤朝露

近日有消息称,监管部门将出台新的房地产政策,要求房企买地金额不得超过年度销售额40%。

根据克而瑞数据统计,2021年上半年,新希望地产上半年拿地金额336.7亿元,全口径销售金额640.8亿元,拿地-销售比达52.54%,超过40%。

销售额快速增长 跻身“千亿俱乐部”

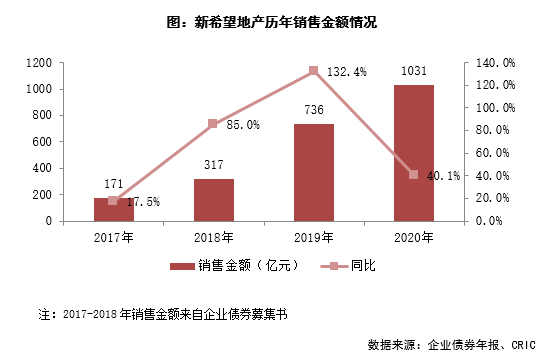

新希望地产自2017年以来销售规模激增,2018年全口径销售金额为317亿元,此后基本上以每年300亿的速度增长,到2020年销售金额达到1031亿元,首次冲进“千亿俱乐部”。销售额短短3年翻了3倍还多,四年内复合增长率高达82%。

根据克而瑞数据,今年上半年,新希望地产的全口径销售金额达到640.8亿元,排名第35,较之去年全年的销售额排名40名有明显上升。

然而,新希望地产疯狂扩张的背后真的像数据显示的一样美好吗?

权益销售占比低 盈利能力待提高

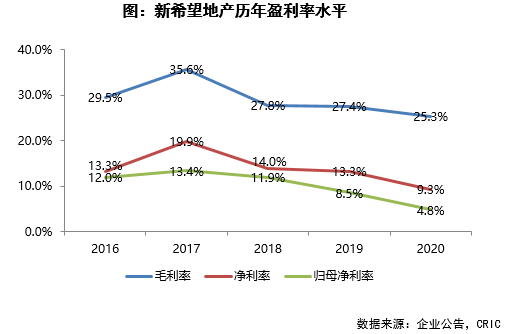

销售规模飞升的同时对应的是净利润的急速下降,2018年-2020年新希望地产的归母净利润分别为18.19亿元、15.54亿元、14.65亿元。2020年少数股东损益为13.77亿元,较19年上升了56.36%,归母净利润却下降了5.75%。

2020年的千亿销售额之中,权益金额仅537.7亿元,权益销售占比仅52.15%,远低于行业平均水平。

克而瑞数据显示,今年上半年新希望地产的全口径销售额为640.8亿元,排名第35;权益金额仅300.0亿元,排名第51。也就是说,上半年新希望地产的权益销售占比仅46.82%,跌破50%。

总负债和销售额同时突破千亿

根据克而瑞数据,2017-2019年,新希望地产拿地金额逐年走高,分别为187亿、287.2亿、407.9亿,2020年拿地金额才有所放缓,为250亿元。

大手笔拿地也让新希望地产的财务负债总额轻松突破千亿。2020年末,新希望地产的总负债为1113.89亿元,同比上升23.58%,一年之间负债增多了两百多亿。

新希望地产在“三条红线”指标上表现优秀,不仅“三线”全部达标,且数据还在变得越来越好。2020年末剔除预收款后的资产负债率为66.5%、净负债率66.0%、非受限现金短债比1.96,分别同比下降2.0个百分点、下降16.9个百分点和上升0.46。

2020年新希望地产的有息借款总额365.49亿元,同比增加5.55%;财务费用为8.75亿元,比2019年增加了124.81%。有息借款小幅增长,财务费用大幅增加,有息负债率却比2019年下降5.65个百分点到32.73%,这其中总负债的扩大是主要原因。

而新希望地产2020年所有者权益中的永续债由2019年的11亿元上升至32.68亿元,有分析认为,永续债“明股实债”,让新希望地产的债务表好看了很多,但实则利率不低。

新政策一旦落实,以合作项目的方式来实现分散风险、扩大销售规模,从而增加自己拿地的空间,也许会成为房企推崇的扩张模式。对于新希望地产来说,尽管规模是获取融资优势及参与土地竞争的重要基础,但现阶段也需同时提高盈利能力和品牌力。