财富结构性拐点,源于经济模式的切换。

来源:华商韬略

作 者丨侯水然

世界级金融巨头高盛牵手“宇宙行”工商银行、全球最大资管公司贝莱德联姻建设银行、全球基金管理巨头先锋集团联手蚂蚁……

外资机构,正在竭尽全力进入中国的财富管理市场。一场规模和结构两个维度同时进行的财富管理巨变,也由此悄然展开。

中国人的财富,将就此一同走入“赌国运”之路吗?

今年5月,工商银行发布公告称,全资子公司工银理财获中银保监批准,与高盛资产管理合作筹建中外合资理财公司。工银理财与高盛合组的理财公司,出资比例分别为49%及51%。

全球资产排名第一的工商银行和世界顶级的金融巨头高盛联姻,让人产生无限遐想。

这并不是开始,也远非结束。

2019年7月国务院发布金融行业开放相关政策后,法国东方汇理资管(Amundi)率先与中银理财设立合资公司汇华理财,合资计划于同年12月获批。该公司2020年已开始营业,随后发行3只公募基金产品。

建设银行旗下建信理财与贝莱德,以及交通银行旗下资管公司与施罗德,也已作为中外理财公司组合,获得了银保监会的批准。

甚至有巨头放弃公募牌照的申请,专心发展基金投顾项目。全球最大的公募基金管理公司之一的美国公募基金巨头先锋领航(Vanguard)近日称,将集中资源于与蚂蚁集团合作的基金投顾项目“帮你投”。

外资机构争先恐后加码中国市场的同时,中资财富管理机构也开始加速“内卷”。

外资持续加码的同时,中资金融机构也在财富管理领域持续努力。

无论是大型银行、金控集团、保险公司,还是规模相对较小的券商、公募基金,以及来势汹汹的互联网平台,甚至转型中的小贷公司,都竞相加入战局。

近两年,支付宝等互联网平台积极向财富管理方面渗透,凭借低廉的费用迅速壮大。而作为财富管理零售市场的中坚力量,银行的领地正不断被蚕食,面临客户流失、管理规模下降的压力。

为了自救,银行开始屡屡提及“大财富管理”概念,以此作为财富管理银行零售转型的重要入口。

如招商银行行长田惠宇在2021年3月表示,大财富管理是未来竞争的制高点,该行正搭建“大财富管理价值循环链”的转型之路,力图抢占财富管理先机。

让在财富管理行业有最丰富经验的银行有些应接不暇的是,财富管理客群数量庞大、增长迅速,对财富管理也有更多元化的需求。比起口号式的转型改革,面对自身市场不断被新入局者蚕食,银行被迫走上了降费之路。

今年7月份,招商银行、平安银行,双双降低了基金申购费率。

7月中旬,招商银行宣布,将优选一批权益类基金,一折销售。

同日,零售业务转型中的平安银行也宣布将大部分非首发、非定制基金A类份额,申购费将降至一折。

自此,银行的基金申购费率,也终于与互联网平台看齐了。

同样嗅到危险味道,并迈出较为实质性步伐的,还有券商。

2019年初,银河证券率先将“经纪管理总部”更名为“财富管理总部”。近日,东方财富、中金公司、天风证券等多家券商,陆续进行了设立财富中心等以发力财富管理为目标的架构调整。

多家券商陆续获得第二批基金投顾业务试点资格,获基金投顾业务试点资格的券商队伍持续扩容,券商在基金投顾业务上持续发力。

又何止券商?

银行不想放手,券商大举杀入,保险公司也来分一杯羹,基金公司也高喊着“我们更懂基金”,纷纷开设基金投顾公司。还有改头换面的小贷公司,如曾经的宜人贷顶着YRD的上市公司名称,把名字改为宜人金科后,也正在着力发展财富管理。

传统的、非传统的,持牌的、没牌的,机构共同发力,有的营销概念,有的鼓吹市值预期,而它们之所以如此努力,主要还是看上了财富管理在未来巨大的市场规模。

中外机构齐齐加速财富管理业务的背后,是巨大中国市场的吸引力:他们看到的,是中国人的财富配置即将迎来的历史性变化。

这将是一场规模和结构两个维度的巨变。

针对规模,金融机构、投资公司纷纷给出了自己的预测。部分机构推测,中国个人可投资规模5年即将由200万亿规模跃至300万亿级别,10年将跃至450万亿规模级别。

据中泰证券相关研究报告,2025年,中国个人可投资资产规模,将由2020年205万亿元提升至332万亿元。而奥纬咨询则预测,中国个人可投资资产规模未来5年复合增速为10%左右。

高盛全球投资研究部给出了更长远的分析,十年后,中国家庭的可投资资产规模,将达约450万亿元。

与规模增长相对应的,是财富管理机构的收入。

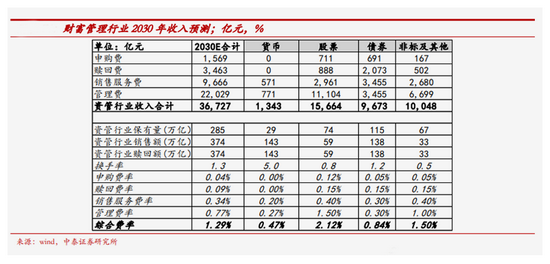

中泰证券预计,2030年财富管理行业收入达3.67万亿元,未来10年平均增速17.5%。2030年财富管理行业税前利润达2.62万亿元,对应10年平均增速为20.9%。

十年后,这些万亿级别的收入和利润,将由基金、银行、券商、保险、私募、信托、第三方等财富管理机构共同瓜分。

巨大的存量之外,是财富管理史上将留有一笔的巨大结构性变化。

高盛预计,这450万亿元人民币其中约六成将投放于证券、公募基金、银行理财产品等非存款类的产品,非存款类产品规模将有巨大提升。

中泰证券预计,未来10年财富管理行业管理规模平均增速12.4%,其中基金、银行、券商、保险、私募、信托未来10年平均增速分别为14.1%、12.2%、11.7%、12.7%、12.1%、7.6%。2030年财富管理行业3.67万亿的收入中,货币类、股票类、债券类、非标及其他类产品分别贡献0.13万亿元、1.57万亿元、0.97万亿元、1.00万亿元。

▲来源:中泰证券研究所报告

基金、保险的产品规模将超过平均的增速,而偏股型产品收入贡献会明显提升。

各机构之间达成了这样的共识——房地产时代落幕,权益类时代即将到来。

对比发达国家可以看到,国人从贫穷到富有的财富配置历程中,一直存在着严重的结构性问题。

即便多年管理私募基金,并一直鼓吹“时间的玫瑰”的私募大佬但斌都说,普通人最好的投资还是房子。

▲但斌

这是经历一轮又一轮通胀和资本市场牛熊洗礼后,开始逐渐刻进只会储蓄的国人基因里最朴实的观点。过去多年,房价上涨的造富效应,是不争的事实。

由此造成的结果是:相较美国、日本等国家,中国居民财富配置呈现完全不同的结构。

一个突出特点,是实物资产占比高于金融资产。美国和日本的金融资产占比分别为70%、63%,高于实物资产。而在中国,居民资产中实物资产和金融资产各占一半。

另外一个突出特点是,高占比的实物资产中,住房是主要部分。美国、日本住房占居民资产比例均为24%,而住房占我国居民资产46%。

未来,我国居民实物资产占比将有所下降,金融资产配置将更为多元化,权益类资产配置将有所提升,财富管理全靠买房的观念终将改变。这并不是“房住不炒”等监管手段决定的,人口结构的变化或许也是影响因素。

然而资产底层逻辑的变化,背后是经济发展模式和结构的改变。

近二十年来,居民财富配置醉心于房地产,房地产为代表的实物资产占比过高,而其余金融资产,也主要配置在有刚兑属性的银行理财、信托等资产上。刚兑的产品,底层资产流向地产及相关平台,形成这套资产流转逻辑的基础,是过去几十年地产+基建投资拉动经济的模式。

而当房地产和基建拉动经济发展的模式已经过去,直接融资更适应新经济发展模式和结构。

直接融资、更多元、向股权类资产倾斜的金融机构资产端配置,更能拉动以消费科技等新兴行业为经济增长主要动力的经济模式。对应到居民资产配置上,就是更多权益类的资产。

由是,虽然当下人们选择超配房地产,但可以预见的是,在未来,更多资金会转入到更适合新的经济发展模式的权益类资产中,股票、基金、信托、股权……

新经济模式下的鸡生蛋、蛋生鸡,终将从储蓄、银行、盖房子、买房子之间的闭环,变成权益类资产融资贡献给消费、科技行业,再反哺新兴行业。

继续回到之前但斌的话。

但斌说不如买房的大前提是,“如果你做股票投资,对不起,是很容易让你亏成零头的。去年对我们优秀的私募基金和公募基金都是大年,但是我们一般的老百姓很容易亏成零头。”

权益类资产,即股票、债券、股权等资产,比起一眼就能看穿地理位置好不好、朝向好不好并判断出价值的房子,更难以琢磨,也更专业,这就需要将钱交给专业的财富管理机构。

对于财富管理机构来说,这将是巨大的蛋糕。而对于国人的财富来说,这是机会,也是挑战。

面对财富管理的新变化,到底如何理财?

这是一个因为很大,了解的人可能需要忍耐一下的问题。

首先,要绕过大坑。

过往理财的种种大坑,还历历在目。

“原始股”骗局可以说是最久远的理财骗局,诱导亲戚朋友购买“原始股”,承诺可以上市,但之后上市时间一拖再拖,直至承诺可以上市的人消失,投资者才发现被骗。

“邮币卡”骗局和“原油现货”骗局很类似,看似专业的推销电话,或是“微信美女”引人入局所谓正规的交易所以及所谓正规“老师”带炒,或是收取高额交易费,或许整个盘面都可以后台编写。

而后,金融创新中,衍生出部分高回报高风险的P2P。直到部分平台跑路,才暴露出资金池等违规问题,留下一地鸡毛。

极高的收益率吸引下,部分金融创新成了击鼓传花,终成“我惦记你的利息,你惦记我的本金”的骗局。

甚至部分持牌机构,它们所销售的低风险产品,风险一点都不低。

2020年4月份,中行“原油宝”受国际原油期货剧烈波动影响,产生了负收益的情况。如果按原有规则,部分投资者不仅血本无归,还要返钱给银行。

而如此可怕的产品,此前在银行中是作为低风险理财产品销售的。

“原油宝”事件后,部分银行的大宗产品交易类业务相继暂停,至少有5家银行发布了暂停原油相关业务的公告。

有业内人士评论认为,“原油宝”类事件,暴露了银行在产品设计、投资者适当性问题上,存在的严重不足。此外,此类事件也应当引起监管的关注。

对于此类产品,银行确实在持续做出调整,将适当风险的产品卖给更合适的人。

2021年7月,招商银行连发5份公告,限制个人贵金属业务,并将个人外汇期权直接叫停。

此前种种,有些是个人投资者教育亟待加强,有些是监管空白,有些是持牌金融机构的急功近利,都是金融机构和投资者共同交的学费罢了。

而我们有理由相信,在这场结构性和规模双双巨变的财富管理变局中,随着本土金融机构的进化和外国金融机构的进入,未来理财会更专业、更科学,市场会更健康。

远道而来的国际机构,带来了更多新鲜的概念。

例如国内的基金理财销售,一直被诟病的是走量赚钱,按销售量收取费用,时常面对部分特定产品“激励”的诱惑。如部分产品、新基金,在特定期间内,会有较高额的回扣,这将导致销售人员更倾向于销售这类产品。

而和蚂蚁合作的先锋领航投顾CEO张宇在近日接受媒体采访时,就强调了自己的独立性,称“先锋领航投顾是一家独立的第三方基金投顾服务公司,与基金、券商、银行出身的投顾机构最大的不同是,我们不发行、也不销售任何产品。”

如果财富管理机构是以投资顾问而不是销售者的身份参与其中,就不会为追求短期的销售额或激励,而更能站在投资者角度着想。

目前,国内也有小部分的财富管理机构,开始借鉴投顾公司建议,仅出具顾问意见,而不再直接销售产品,但还不是主流。

国民财富管理从房地产向权益类的结构性转移,并如发达国家那样成熟起来,尚有漫长的路要走。但好在,一直在向前推进。

财富管理的目的有所不同,抛开在股市中进出的高风险偏好投资者不论,单从财富管理角度,有些人是为“跑赢印钞机”,部分高端人士是为了传承财富,而对于众多普通人来说,或许也就是攒些钱,最终目的是养老。

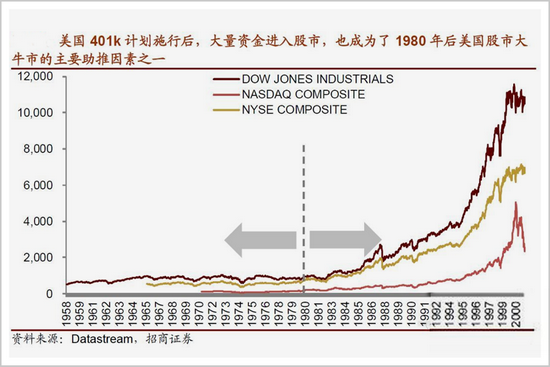

而提及发达国家成功的财富管理案例,很多人会提及美国的“401K”,和与之相应的全民在国运上的豪赌。

401K计划是美国的养老储蓄产品,于1978年推出。该产品之所以被命名为401K,是因为相应的税法部分正好是401K。

401K计划即劳动者从当年的工资中拿出一部分,交给专业的投资者打理,作为退休后的养老金。而该计划的初衷,是应对美国养老金缺口的压力,鼓励美国国民增加养老储蓄。

该计划在弥补美国养老金缺口的同时,给美国的股市带来了大量的资金,成为了美国至2000年为止长达22年大牛市的主要推手。

据相关研究,自八十年代初401K计划实行后的20年,该计划给美国股票市场贡献的增量资金高达6000亿美元,而至2017年底,该数据已达1.6万亿美元。

▲来源:招商策略研究

有人因此评价,美国的401K和美股的长牛,其实是美国人一起赌国运,并且赌赢了的结果。相信国家经济会持续增长,相信股票市场上的企业,真金白银投入养老钱,从而实现多赢的局面。

对于国人来说,倒不一定是401K这样的产品,但对比发达国家,财富管理行业的机构化、产品化是大趋势。如70年代分水岭后,美股投资者居民占比下降、机构持续提升。机构投资者中,70年代到80年代养老金占比最高,2000年后共同基金、外资及ETF占比提升。

美股机构化过程中,居民通过养老金及基金间接入市,提升了直接融资占比,进而推动新经济拉动经济复苏和共同基金发展。

外资加入国内金融机构内卷大军,更大规模的资产将涌入权益类投资,属于中国的401K,或许也不会太远。

一个共赌国运、多方受益的时代,值得期待。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>