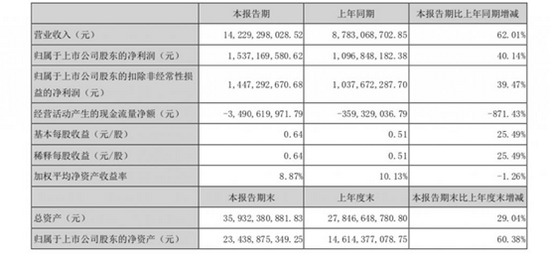

8月9日晚间,东方雨虹交出2021年上半年经营成绩单:实现营收142.29亿元,同比增长62.01%;归母净利润15.37亿元,同比增长40.14%。报告期内,东方雨虹完成80亿定增,持续全国产能扩张及产业链拓展,同时推行一体化战略改革,推动渠道下沉,一套组合拳提高公司市场占有率和竞争力,持续优化营收结构,进一步巩固“建筑建材系统服务商”定位下的龙头地位。

截至8月初,华泰证券、光大证券、中金公司、民生证券、华创证券等机构相继发布研报,集体对东方雨虹给出“买入”“推荐”“跑赢行业”“强推”等正向评级,看好在行业加速整合下,东方雨虹一体化改革、品类扩张等战略带来的成长空间。

巩固全国化布局,积极向上游延伸

今年4月,东方雨虹80亿定增落地,开启新一轮全国布局,进一步扩充产能,升级改造产线,加大绿色建材布局,此举有利于完善公司区域布局,产能扩张增加公司保供能力,提高公司市场占有率和竞争力。在这一轮产线布局中,其中15万吨非织造布和13.5万吨功能薄膜项目是在原有业务基础向上游的延伸,有望为公司打造新的盈利点。

在原材料涨价背景下,通过合作的方式保证原材料的及时供应,降低采购成本。报告期内,东方雨虹与燕山石化、万华化学等相继成立联合实验室、签署战略合作协议,进一步加强与上游供应商交流合作,整合优势资源,实现资源共享。与燕山石化联合实验室的成立,将通过联合研究和合作项目进行共同创新,不断开发、应用新产品,在科研、生产、市场等方面发挥联合优势;在与万华化学的战略合作中,一方面有利于公司降低原材料采购成本,提升盈利能力,另一方面也有助于公司提升产品创新与研发能力。

多品类协同,建筑建材系统服务商逐步落地

在很多人眼里,东方雨虹似乎是建筑防水的代名词。但今天的东方雨虹,早已不只是一个防水企业,在民用建材、涂料、保温、砂浆、修缮、薄膜等细分领域都有布局,日益成为“建筑建材系统服务商”。随着品牌、服务、渠道等核心竞争优势进一步加强,各细分领域也快速走向行业前列。

公司深耕行业二十六年,经历多轮行业发展周期,不仅能够依据风向及时调整战略,同时也在市场打磨中积累了深厚的渠道资源,目前在零售、直销、工渠等多方面渠道已经有了较深厚积累。从去年开始,成立一体化公司并通过精细化管理,以属地化经营来挖掘地方项目资源,配合产能基地的新一轮密集铺设,公司能够快速提升在省级市场的渗透率和覆盖率。

中金公司研报认为,随着新品类产能全国布局快速落地,包工包料比例持续提升,有望进一步强化头部地产客户对新品类的集采转化率,推动新品类迅速放量。

纵观上半年,东方雨虹不可避免地受到了行业整体形势的影响,但影响的背后则是强势品牌持续扩大的优势,随着行业新政策落地,加速行业出清,行业集中程度将越来越高,建筑建材系统服务商的进一步落地,这最终带来了各个板块份额持续增加。

面向未来,东方雨虹正在以技术引领市场,以创新模式引发行业革命,以优质的产品及专业的系统服务为基础,为客户提供高品质、专业化、完备的系统解决方案、构筑一站式系统服务平台,持续打造成为卓越的建筑建材系统服务商,并致力于成为全球建筑建材行业最有价值企业。