来源:诺德基金

对于8月份的A股市场,我们依旧持谨慎乐观的看法。Delta新冠病毒变异株传播力超强,国内疫情呈现多点发生、局部暴发但总体可控,目前属于疫情、疫苗接种和常态化防控三者共存的后疫情时代。国内宏观经济具备足够的韧性,出口持续高景气,而内需分化加剧,需时刻关注国内疫情对经济的影响。今年流动性相对去年边际收紧,但下半年经济存在下行压力,总量流动性相对偏宽松,但出现全面性的总量刺激政策概率不大,预计更多是针对制造业和中小微企业的信用政策;十年期国债利率也是出于下行趋势。股票市场增量资金有限,整体呈现存量博弈、结构性行情。近期互联网平台和教育加强监管的政策出台,我们认为这些行业与民生密切相关,同时行业的确存在需要整治的乱象,强监管向其他行业大范围扩散的概率不是很大。目前处于半年报集中披露期,半年报业绩超预期,以及三季报景气度延续的公司值得重点关注。从中长期来看,我国经济韧性较强叠加金融开放的力度加大,外资持续流入的趋势不变。国内“房住不炒”的思路延续,叠加理财产品打破刚兑,权益市场有望逐步承接居民资产配置的需求。结构方面,中长期看好景气度向上的细分行业,如医药、新能源汽车、TMT和消费等。

医药:医药是内需中的刚需,医药行业具备确定性、持续性和可预测性等比较优势。在医保控费的大方向之下,存量仿制药面临集采降价,创新药转型任重而道远。人口老龄化一方面会促使医保资金使用效率的提升,另一方面会推动老龄化相关消费品和医疗服务的发展。市场有担忧民营连锁也会像教育一样被政策限制,但我们认为民营连锁并不会影响民众的生育计划,定位是公立医疗的补充,尤其是在老龄化的大环境下。我们依旧长期关注基本不受医保控费限制,并且龙头公司具备强品牌、较高盈利能力和复制能力的民营连锁医疗服务;以及扮演药企研发的卖水人角色,受益于药企研发投入加大、医药外包渗透率提升、外包产业向国内转移趋势的CXO公司。

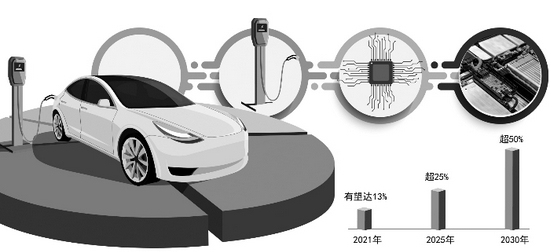

新能源汽车:全球合作应对气候变化已经成为共识,我国力争2030年前实现碳达峰,2060年前实现碳中和,而美国政府提出2030年零排放汽车销量占比达到50%,因此汽车行业向电动化和智能化转型是是未来确定的大方向。从产品本身来看,电动车的续航、安全性、智能化程度持续提升,行业的增长从政策补贴驱动转变为产品力驱动。从行业玩家看,特斯拉引领新能源车发展,造车新势力紧随其后,主流传统车企陆续成立电动化和智能化的子品牌,众多科技企业也纷纷宣布开始造车,华为赋能传统车企增强车企竞争力。国内已经形成较为完整的产业链闭环,在电池、热管理、轻量化、智能驾驶、智能座舱等产业链已经出现具备全球竞争力的公司。

TMT:半导体产业受益于下游行业复苏,景气程度较高,从主要企业的季报里也持续得到验证;在中美的大国博弈背景下,中国厂商自主创新开始逐步实现。受新冠疫情的蔓延,半导体制造再次受到影响,将进一步加剧全球芯片供货紧张状态,一方面引发芯片涨价潮,另一方面也有望加速封测订单向中国大陆转移。在涨价带来业绩高增长的情况下,科技行业有望迎来补涨的机会。华为已发布鸿蒙操作系统,以鸿蒙操作系统为底层架构,国产软件有望进入快速发展期,逐渐摆脱对国外基础软件的依赖。我们认为鸿蒙产业链也是值得长期关注的投资方向。

消费:中国人口众多,市场巨大,容易产生大公司。同时我国消费水平远远低于发达国家,具备较大提升空间,消费升级是一个长期的趋势。人口结构和社会背景变化导致的消费趋势的变化,带来值得关注的投资机会。消费行业变革慢,不会受到太多技术冲击,格局稳定;同时由于马太效应,龙头公司具备规模效应、网络效应和先发优势,行业集中度持续提升。优质的消费品公司,普遍具备盈利性、持续性、确定性等属性,因此普遍可以获得不同程度的估值溢价。从中长期看,白酒行业需求旺盛,用户粘性强,商业模式方面资产较轻且现金流好,同时具备社交属性和投资属性。从竞争格局看,没有海外竞争对手,也很难有新品牌入局,同时行业的价格分层,竞争格局稳定。