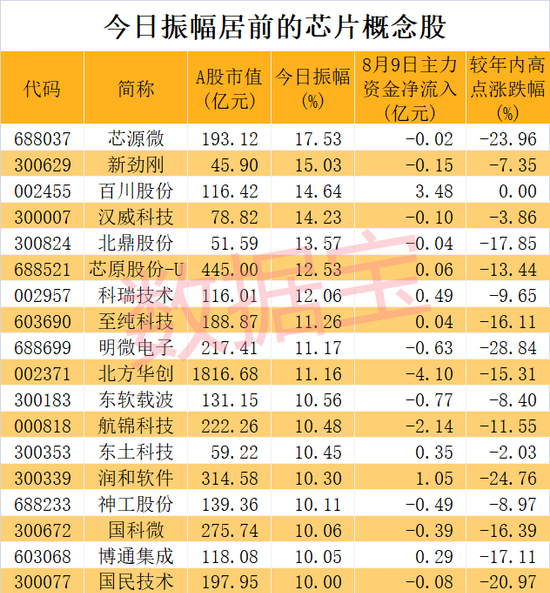

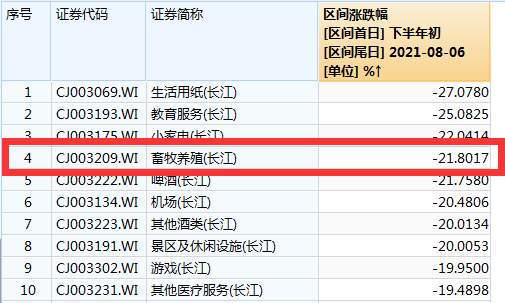

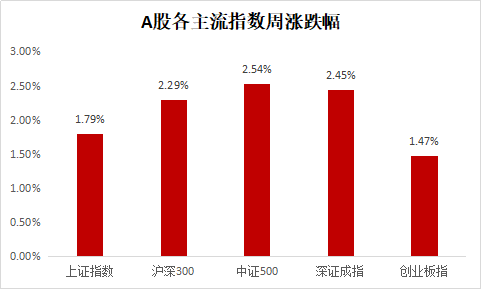

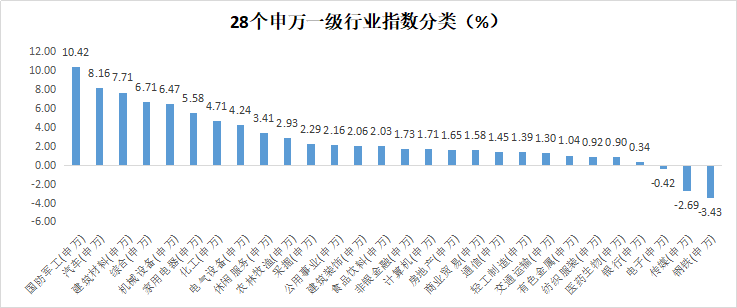

回顾上周,沪深300指数上涨2.29%,上证指数上涨1.79%,深证成指上涨2.45%,创业板指上涨1.47%。分行业来看,国防军工(+10.42%)、汽车(+8.16)和建筑材料(+7.71%)涨幅前三;钢铁(-3.43%)、传媒(-2.69%)、电子(-0.42%)跌幅前三(来源wind,统计区间:2021/8/2-2021/8/8,申万一级行业分类)。

(来源wind,统计区间:2021/8/2-2021/8/8)

重点板块分析

涨幅第一,主要因为地缘紧张局势逐步升温,业绩确定性较高;

涨幅第一,主要因为地缘紧张局势逐步升温,业绩确定性较高; 涨幅第二,主要因为新能源汽车销量持续保持高位运行;

涨幅第二,主要因为新能源汽车销量持续保持高位运行; 涨幅第三,主要因为投资者预计未来半年政府投资有望发力。

涨幅第三,主要因为投资者预计未来半年政府投资有望发力。

(来源wind,统计区间:2021/8/2-2021/8/8,申万一级行业分类)

建议适当关注周期类行业。

中欧基金观点

市场逐渐从此前的资金面动荡中缓慢修复,温和修复的市场使得投资者交投情绪逐渐回归理性,年中政治局会议给出的政策信号逐渐被市场所消化,严控地产同时稳增长的方向预计将使得下半年财政、货币及产业政策变得更加灵活和适度。政策变化期市场情绪较为敏感和脆弱,极易放大媒体或业绩等边际催化事件对股价的影响。因此,虽然市场整体仍预计将持续修复此前资金面震荡带来的下跌,但期间的波动率仍可能处于较高水平。在成长板块估值回升的背景之下,我们认为成长板块相较经济周期的低相关度所带来的防御性正在减弱。

下半年经济面临的下行压力已被市场较充分认知,政策稳增长发力的预期之下,价值板块较成长股有望录得更好的表现。此外,伴随估值分化的加剧、市场情绪的逐渐升温和产业政策的调整,在下跌期寻找错杀个股的难度将提高,短期内可适度降低对过高估值行业的关注。

配置建议

从当前分化加剧的市场环境来看,高性价比(低估值+高成长)行业数量逐渐变少,且机构投资者持仓结构进一步集中,需留意短期过高估值和与其逐渐不匹配的业绩成长性之下,热门行业所积聚的下行压力。考虑到下半年稳增长政策的潜力、仍偏紧的供需压力和中长期“碳中和”的政策目标,周期行业仍有望在今年下半年跑赢,建议适当关注。

对于债券市场,基本面方面,7月PMI数据显示,本轮南京等地的疫情、郑州洪涝灾害对经济带来的负面冲击超出预期,并且目前看来,此轮疫情仍在恶化,超出了之前广东疫情的水平。政策面来看,7月政治局会议显示,决策层认识到了经济放缓的事实,释放出更加呵护的态度。基本面与政策面对债券市场是比较有利的,建议跟随市场拉高久期,重点关注长端利率债。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。